Ранее в своем телеграм-канале я уже писал о том, что скоро нарушу одно из главных правил инвестора - придется связаться с кредитом в банке. Нет, вы можете инвестировать и иметь займ в банке, но если это ипотека. При этом, вы живете в этом жильё или не живёте, но ставка данной ипотеки менее 6,5%. И, конечно, лучший вариант - жильё сдаётся, полностью окупая месячный платёж и квартплату.

Так что же сподвигнуло меня взять кредит (не ипотека), вроде всё было расписано и расставлено по полочкам.

Виноват во всём ФРС США со своими друзьями - мировыми центробанками, которые напечатали столько бабла и посыпали весь земной шар толстым слоем валюты.

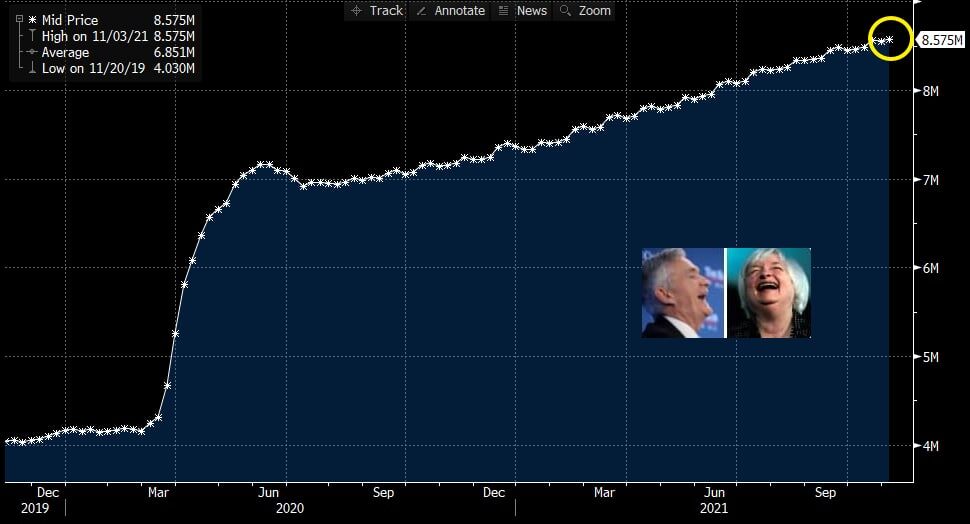

ФРС США:

До пандемии долларов было в 2 раза меньше, чем сейчас. Т.е. за всю историю доллара ФРС не печатал так много бабла, сколько за последние 1,5года. Видите на картинке Йеллен и Пауэлла? Они смеются над этим. Надеюсь они ничего не употребляли...

Европейский центробанк / ЕЦБ

Печатный станок ЕЦБ тоже уже дымится от количества напечатанного евро. И я очень много раз об этом уже писал, что к хорошему это не приведёт. С японским, китайским и другими центробанками такая же история. Наш ЦБ России я не комментирую, т.к. фактически это филиал ФРС США и просто так напечатать рубли мы не можем (но это совсем другая история). Таким образом центробанки пытались не остановить откровенное потреблядство со стороны тех, кого и заперли в домах при локдаунах. Производство стоит, а деньги раздают направо и налево.

Что получили в итоге?

Народ не работает, но покупать хочет и, главное, может, поддерживая спрос на товары, которые и так в дефиците. Высокий спрос рождает предложение, но с другой ценой. Ценники полезли наверх и тут-то вроде бы надо закончить денежное стимулирование со стороны центробанков, но нет... они продолжают дальше лить масла в огонь. В итоге имеем строительные материалы по цене ×2, продукты пока что по цене ×1,5 и т.д.

Пример абсурда ситуации: мой автомобиль 2014г.в. стоит сейчас дороже, чем я его покупал 7 лет назад.

Предпосылки кредита

Я сейчас в активной стадии строительства дома, на подходе ремонт квартиры. Год назад оставалось вложить около 1 млн.руб для комфортного проживания. Сейчас этот ценник поднялся до 1,5 млн. рублей из-за подорожания строительных материалов. И на уме одна мысль:

Как бы весной не пришлось брать стройматериалы в 2 раза дороже, чем сейчас. В современной истории России я не помню такого момента, чтобы цены на строительные материалы падали.

Вот и назрел вопрос: как купить сейчас то, что подорожает через полгода, но финансов особо нет. Кредит... Да, беру небольшой, 600-700 тысяч, чтобы закрыть вопрос со стройкой. Остальные 500-600 тысяч добавлю в течение года, главное взять материалы во время зимнего строительного анабиоза.

И на мой взгляд, если у вас примерно такая ситуация, то желательно последовать моему примеру, т.е. закрыть вопрос с жильём:

- если у вас его нет, то выжать из себя всё и приобрести, т.к. жильё так и будет становится более недоступным;

- ипотека пока поднялась несильно и ФРС США пока не поднимает ставки, поэтому и Центробанк РФ не спешит сильно задирать проценты;

- если есть незавершённые проекты, то завершить ремонты, достроить всё по плану;

- если есть жильё и ремонт сделан, то вы - капитальные красавчики, работайте дальше над собой.

Что творится на рынке недвижимости сейчас? Поймете по графику. Приведу в пример ситуацию в городе Уфа.

По графику видно, что цены на новостройки уже улетели, т.к. требуют новых материалов, а они подорожали. Вторичка только начинает свою пляску и разгон, к концу 2022г точно перескакнет через сотку за квадрат.

Кредиторы

Начал мониторить кредиты, которые тоже подорожали. Обратился в следующие банки:

1. ВТБ

2. Газпромбанк

3. Уралсиб

4. Тинькофф

5. Альфа Банк

6. Почта Банк

7. Совкомбанк

Условия следующие: кредит на 2 года с минимальной ставкой. Страхование, к сожалению, везде навязывают, т.к. без страхования ставка летит в небеса, да и ежемесячный платеж несильно отличается от платежа со страховкой.

Сразу отсею 2 банка:

- Почта Банк не дал мне на 2 года, предложил на 3, и переплата по нему вышла +50% суммарно. Но раскладку по остальным его условиям я приведу.

- Уралсиб отказал... Отказал, Карл! Банк, в котором у меня и моей супруги лежат вклады суммой более запрашиваемой, отказал мне в кредите... Это нонсенс, конечно. Изменяю к нему отношение.

Теперь приведу условия по всем банкам:

Уже готовился брать в ВТБ, т.к. он ко мне лоялен (брокерский счёт в этом банке), но тут немного начал присматриваться к Альфе и совсем неожиданно Совкомбанк предложил 600т.р. по схеме:

600т.р. в рассрочку на 18 месяцев по 33333₽/мес и ещё 2 месяца плачу такую же сумму (комиссия за пользование деньгами).

Выбор пока что в пользу Совкомбанка, но чувствую, что есть там подвох. Буду узнавать в банке. Если есть там подвох, то пойду в Альфу, если и там всё неочееь, то железные варианты ВТБ и Газпромбанк.

Интересен, конечно, Газпромбанк... Я у него зарплатный клиент, а дерет он с меня ого-го. Всё дело в дорогой страховке: почти 1/10 суммы кредита в нагрузку, т.е. примерно 70т.р. буду переплачивать только из-за страховки.

Что с инвестированием?

Независимо от платежей продолжу откладывать по 50-60т.р./мес. Подбиваю бюджет следующего года и, в принципе, пока всё выходит замечательно. План на конец этого года $21000. В следующем году должен скакнуть выше суммы $35000, желательно все $40000.

В ноябре этого года пока ничего не положил на брокерский счёт, отдых всей семьёй дает о себе знать, друзья. Декабрь ждёт хорошего пополнения.

Так что, кредит ждёт меня. Как-то так.

Подписывайтесь на мой телеграм-канал Махровый инвестор FIRE, в нём я подробно описываю свой путь к финансовой независимости и ранней пенсии. Есть возможность комментировать мои посты, задавать вопросы и общаться в чате. Также с недавнего времени увлекся Блогом на Яндекс.Дзен, в нем пока что конкретные инструкции по моей стратегии инвестирования. Читатели говорят, что очень грамотно расписал, сам иногда перечитываю себя.

💰Save, Invest & Enjoy!💰

#инвестор #ранняя пенсия #финансовая независимость #на пенсию в 45

фондовый рынок