Не так давно я проводил небольшой опрос на своей странице в соц. сети (Вконтакте) и он показал, что массово пока мало кто разбирается в таком явлении как краудлендинг. Хотя на мой взгляд этот инструмент обладает хорошим инвестиционным потенциалом, поэтому постараюсь доступно и понятно рассказать что это такое, немного подробнее опишу механизм работы, раскрою сильные и слабые стороны. Но обо всем по порядку.

Для того чтобы рассмотреть краудлендинг более обстоятельно я буду писать о нем частями, каждый раз уделяя внимание какой-то одной особенности.

Начнем с такого важного параметра как «Доходность».

По своей сути краудлендинговая платформа предоставляет возможность выдавать займы бизнесу, максимально автоматизировав данный процесс. Соответственно доходность инвестора на платформе за конкретный период определяется исходя из ставок по выданным в этот период займам и частоте выдач.

Допустим на нашей платформе есть статистические данные, которые формируются исходя из параметров выданных через платформу займов:

Т.е. сейчас средняя доходность по займам на платформе ФИНИН составляет 30% годовых. Опытные инвесторы обычно говорят, что это слишком много и потому свидетельствует о высоких рисках. Однако в действительности корреляция между доходностью и риском не всегда прямая и в следующий раз я подробнее остановлюсь на этом моменте.

У других платформ ставки, как правило, ниже и составляют в среднем 24 — 28% годовых.

Кстати, средняя ставка в 30% годовых указана до налогообложения. Т.е. физическое лицо получит доход уже за вычетом 13%, а вот если инвестором является ИП или ООО, то они самостоятельно должны будут рассчитать и оплатить свои налоги исходя из применяемой системы налогообложения (например, 6% при УСН «доходы»).

Что касается частоты выдачи займов, то исходя из среднего срока займа на нашей платформе в 50 дней (см. аналитику выше) — в течение года данная сумма может быть инвестирована около 7 раз в разные проекты. Т.е. если каждый раз после возврата суммы займа инвестор будет направлять их в следующий проект, то по итогам года он как раз и получит доходность по ставке, которая будет определяться как среднее арифметическое всех ставок по займам. В нашем случае, если все займы будут также под 30% годовых, то по итогам года получится тоже 30% годовых.

Здесь важно, чтобы на платформе всегда были доступные для инвестирования проекты и чтобы необходимый объем инвестиций по ним быстро собирался. На практике это не всегда оказывается так, но мы стремимся в ФИНИН создать именно такие условия, чтобы обеспечить инвесторам максимальную доходность.

На частоту выдачи займов могут также влиять просрочки при возврате уже выданных займов, ведь пока инвестору не вернулись средства из прошлого займа — он не может их инвестировать в следующий. Однако на период просрочки по невозвращенному займу продолжают начисляться проценты, а дополнительно к процентам еще и неустойка (0,25% в день), что лишь увеличивает доходность инвестора.

В действительности, угрозу доходности для инвестора представляют не просроченные займы, а невозвращенные (дефолты). Когда займ находится в контролируемой просрочке, то инвестор не беспокоится, т.к. при его возврате он получит повышенную доходность. Если же просрочка длится 60 дней и больше, то вероятность возврата суммы займа существенно снижается. Чтобы бороться с этим риском у нас на платформе реализованы ряд решений — начиная от стратегии андеррайтинга заемщиков, оценки проектов, контроля за целевым расходованием заемных средств, использования аналога безакцептного списания средств и заканчивая юридическим сопровождением (в частности, в целях оказания помощи заемщикам для получения средств от их заказчиков). В результате принятия этих мер на нашей платформе отсутствуют невозвращенные и безнадежно просроченные займы.

Но обзор доходности будет не полным без упоминания о сложных процентах. Обычно про сложные проценты рассказывают на примере банковских депозитов (только доходность по депозитам существенно ниже).

Для тех кто не знаком со сложными процентами — это эффект когда проценты начисляются не только на сумму первоначальной инвестиции, но и на полученную доходность (проценты на проценты или капитализация процентов). В результате этого эффекта доходность со временем начинает возрастать без приложения каких-либо дополнительных усилий.

Разумеется, для этого необходимо реинвестировать весь полученный доход, направляя в новые проекты не только первоначальные инвестиции, а еще и выплаченные по предыдущим займам проценты. Эффект можно еще усилить, если систематически пополнять свой инвестиционный баланс на платформе.

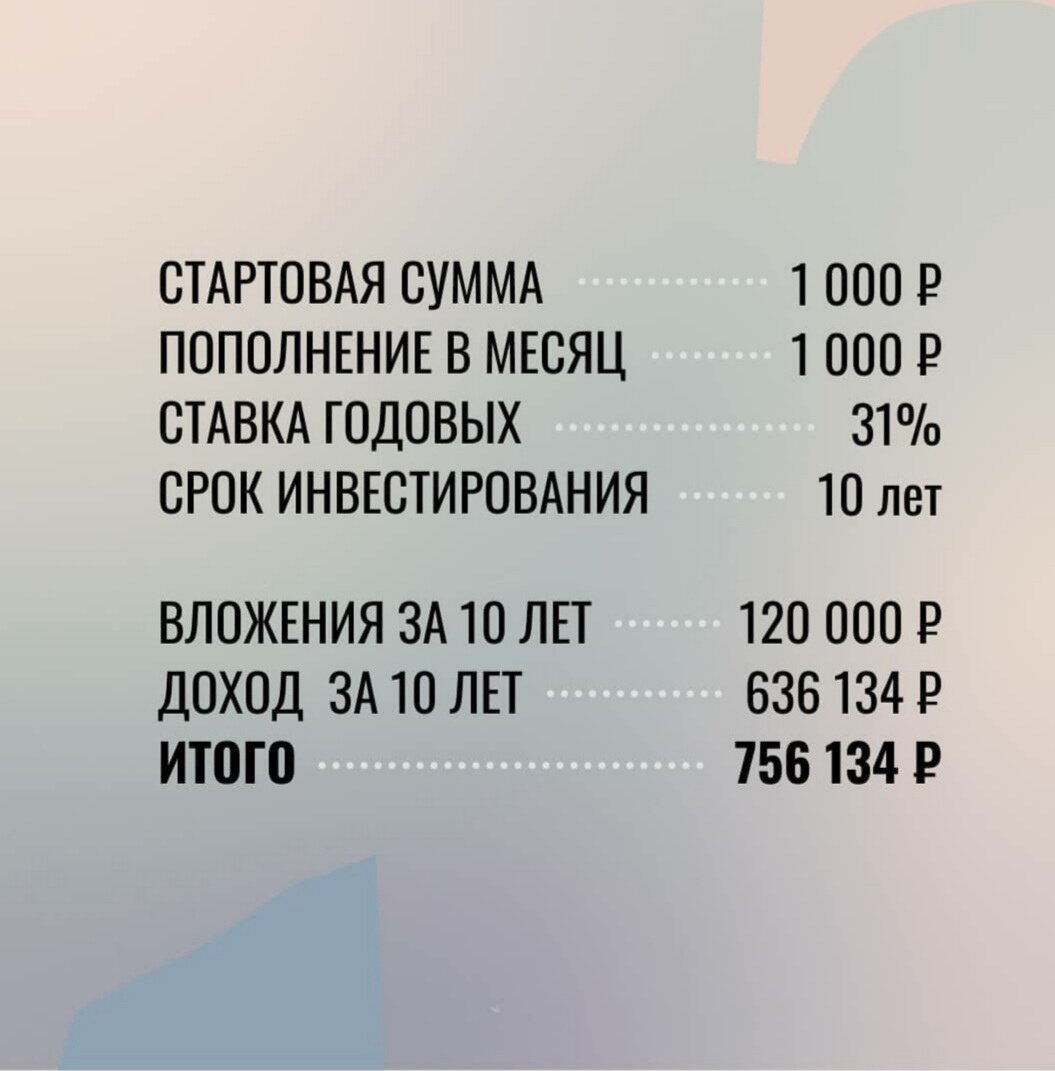

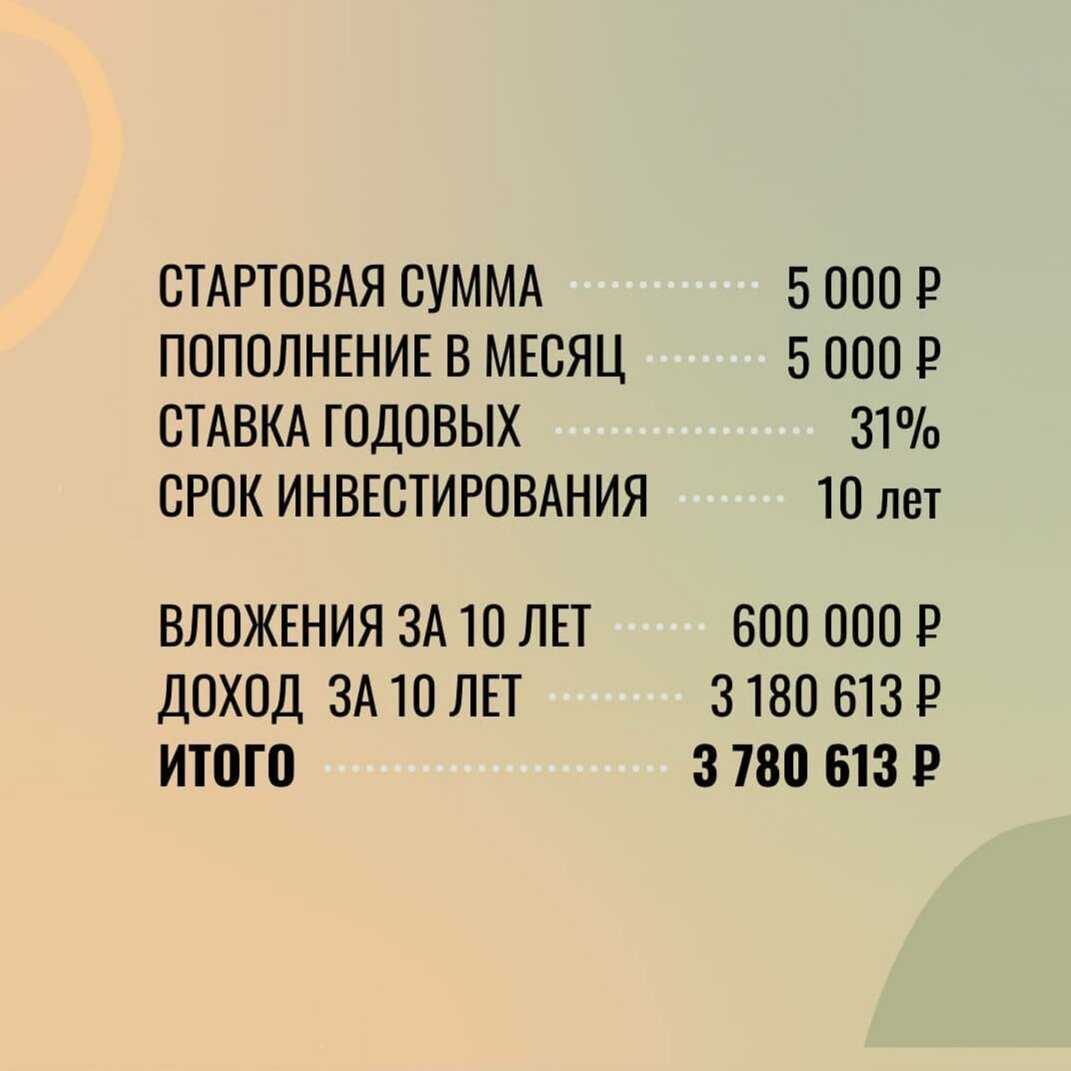

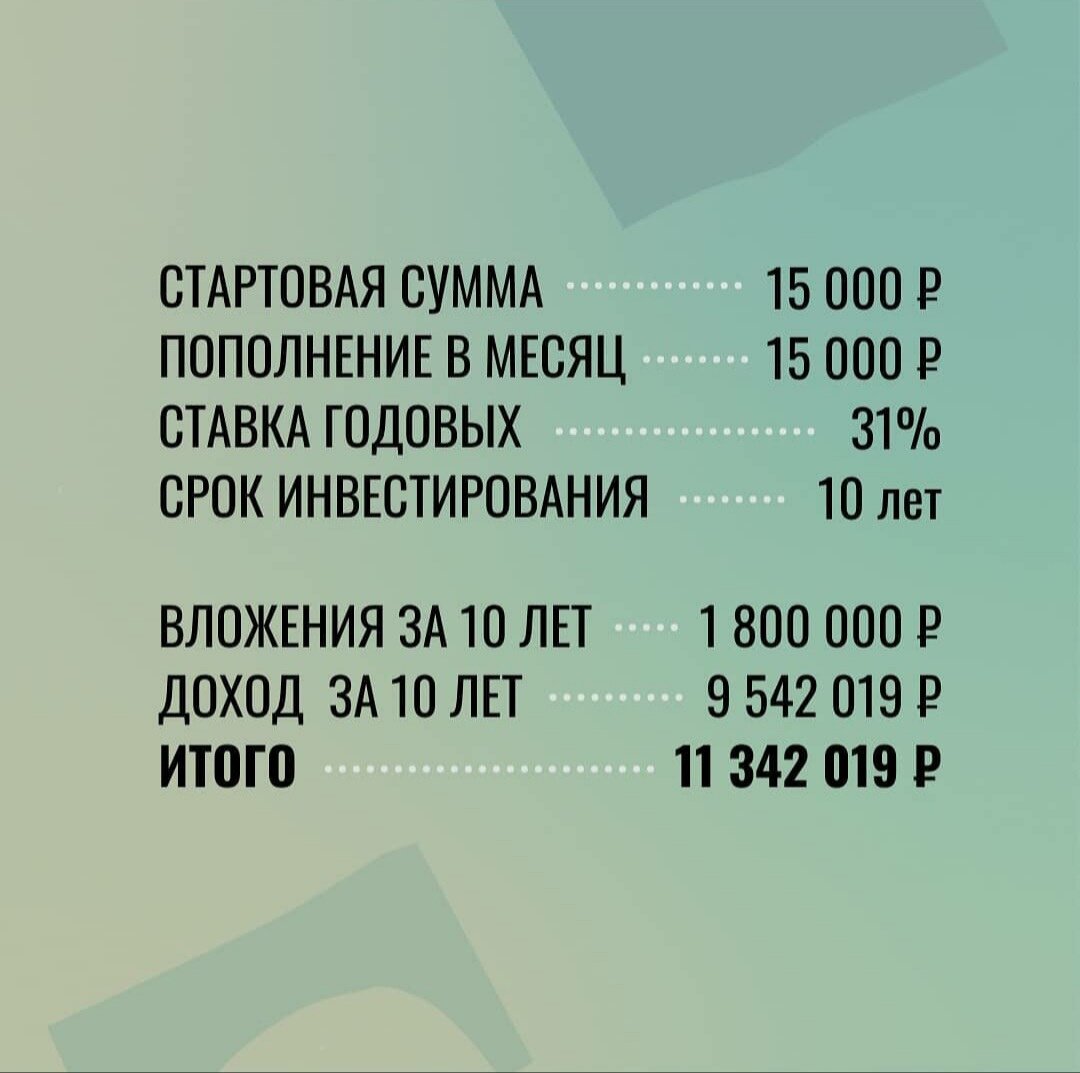

Ниже для наглядности приведены расчеты доходности при разных стратегиях (от 1 000 до 100 000 рублей в месяц) с горизонтом в 10 лет при ставке по займам 31% годовых - такие ставки на нашей платформе не редкость):

То есть если к примеру инвестировать по 5 000 рублей в месяц и всю прибыль реинвестировать вновь в проекты, то за 10 лет удастся получить чистый доход в размере более 3 000 000 рублей (плюс накопленные за это время 600 000 рублей).

Если рассчитывать годовую доходность с учетом сложных процентов, то при стартовой ставке в 31% годовых на 5-ый год она составит ~ 112% годовых после вычета налогов и далее продолжит расти (средняя ставка за 5 лет при этом составит более 60% годовых).

Ни на что не намекая, на всякий случай напомню адрес нашей инвестиционной платформы ФИНИН: https://инвестиции-в-госзакупки.рф и отмечу, что зарегистрироваться в качестве инвестора может любой гражданин РФ (как в качестве физического лица, так в роли ИП или руководителя ООО), а чтобы начать инвестировать и видеть эффект достаточно небольших сумм - от 10 000 руб. и более.

В следующих публикациях я подробнее опишу механизм работы, затем коснусь юридической составляющий и опишу другие аспекты касательно краудлендинга.