Меня зовут Павел, мне 39, работаю в строительстве. Пару лет я катался на Toyota Corolla, но с постоянными разъездами по строительному бездорожью и любовью к загородному отдыху быстро понял, что ее лучше продать и пересесть на что-то повыше и помощнее. Например, на Toyota RAV4.

Естественно, думал брать кредит, вот только не знал, какой выгоднее: потребительский или целевой на авто. Оказалось, что есть куча важных нюансов. Ниже расскажу, в чем разница, а также как и где я выбирал заем.

Начало истории и путаница с кредитами

Свою Короллу 2018 года я продал за 1,3 млн рублей и приступил к выбору RAV4. Смотрел новые и б/у – в салонах и у частников. Пока думал да приценивался, цены заметно выросли. Нужный вариант все не попадался, и я уже начал волноваться.

Помог удачный случай: на стоянке спортклуба увидел RAV4 с объявлением «Продаю». Оказалось, владельца я знал – это был наш тренер. Мне все понравилось: почти новая (конец 2018), пробег всего 70 000 км, по цене договорились на 2,3 млн рублей.

На руках у меня было 1,6 млн: 1,3 млн от продажи старой машины + 300 000 рублей взял из накопленных средств. В кредит решил брать 800 000, из которых 700 000 пойдут на авто и 100 000 на случай внезапного ремонта и страховку. Оставалось только решить, где и какой брать заем.

Вечером стал смотреть в интернете условия банков. На третьем сайте понял, что в голове получается каша из тарифов, поэтому в поисковике просто ввел запрос «где выгоднее взять кредит». Так я попал на Сравни.ру – это бесплатный сервис, где можно удобно сравнить условия разных банков и сразу же все оформить.

Как подобрал кредит на Сравни.ру

Если вкратце, то на площадке собраны сотни банков, поэтому на запрос вы получите не одно, а сразу несколько предложений по кредиту. Так можно сравнить проценты и платежи, чтобы выбрать лучший вариант. Это бесплатно и занимает минут 10. Вот как это было у меня.

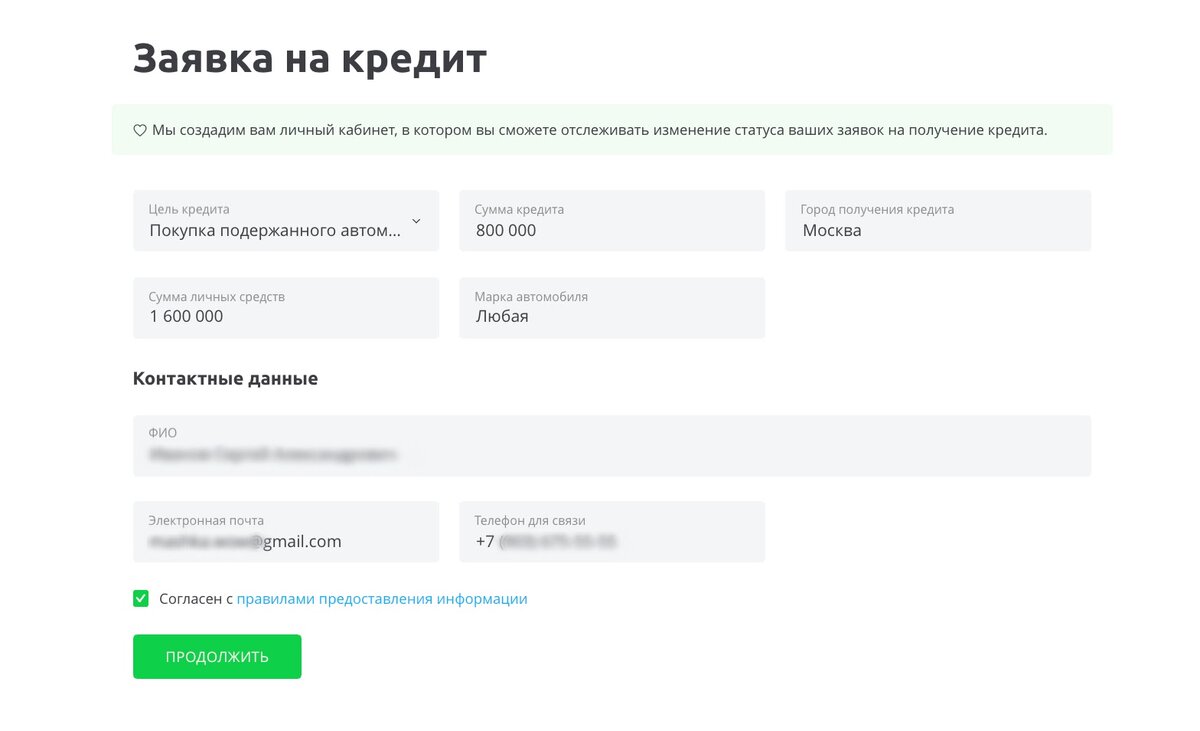

Я зарегистрировался и заполнил простую заявку. В поле «Цель кредита» выбрал «Покупка подержанного авто»:

Далее сервис проверил мой кредитный рейтинг. Эта цифра показывает вероятность одобрения займов. Если кредитная история хорошая и вы своевременно погашали прежние долги, банки посчитают вас надежным заемщиком. Рейтинг можно бесплатно проверить тут. Я прошел проверку и получил статус «Хороший».

Через пару секунд мне пришли предложения от семи банков. Уже обрадовался, что нашел низкий процент и платеж, но меня ждал сюрприз. Я заметил надпись вверху «Залог приобретаемого ТС»...

Решил разобраться, что это за условие и чем грозит. Узнал много интересного про целевые автокредиты, считаю важным на этих нюансах остановиться, присаживайтесь поудобнее.

Почему вместо целевого я выбрал потребительский автокредит

Для удобства я сравнил оба вида кредитов по важным пунктам.

На что можно тратить:

- Целевой кредит банк выдает на конкретную цель – например, на ремонт, на покупку авто, на лечение. В моем случае банк потребует документы, подтверждающие, что деньги ушли именно на этот RAV4. Помните, что в сумму кредита я заложил 100 000 рублей на ремонт и ОСАГО? Оказалось, так нельзя, тратить деньги можно только на покупку авто.

- Потребительский кредит выдают на любые цели без ограничений. Можно тратить деньги на что угодно. Например, докупить какой-то тюнинг, сменить зимнюю резину, оплатить ОСАГО.

Какая процентная ставка:

- У целевых – низкая. Например, когда у банка специальные условия с автосалоном. Хотя это не мой случай, ведь я беру б/у машину у частника.

- У потребительских – высокая. Но правильнее сказать – обычно повыше, чем у целевых.

Кто собственник авто:

- При целевом кредите машина и ПТС остаются в залоге у банка. Это значит, что и собственник авто не я, а банк. Пока не выплачен кредит, я не могу просто так продать или подарить свою машину без его согласия.

- При потребительском я становлюсь владельцем авто. То есть могу продать его или подарить.

Дополнительные расходы:

- При целевом кредите обязательно каждый год оформлять и покупать каско. Если я беру кредит на три года, мне нужно будет платить за него три раза. Для интереса сразу рассчитал каско на Сравни.ру:

Получается, что за все время дополнительно к кредиту мне придется выплатить 253 000 рублей – 84 309 х 3 года. Я к этому не готов.

- При потребительском кредите каско покупать необязательно. Это исключительно по желанию. Получается, я здорово экономлю.

Свобода, которую дает потребительский кредит, для меня оказалась очень важна. Так что я решил отказаться от целевого кредита и выбрать обычный потребительский. Осталось проверить, как изменится ставка и ежемесячный платеж.

Какие условия оказались у потребкредита

Я отредактировал в анкете только один пункт – в поле «Цель кредита» указал «Просто деньги»:

Вот некоторые из предложений по ставке и ежемесячным платежам, которые я получил:

Честно – я удивился, когда увидел цифры. Ставка по потребительскому кредиту оказалась не выше, чем у целевого. А в некоторых банках даже ниже – 6%. Сумма ежемесячного платежа тоже оказалась одинаковой: в пределах 24 500 рублей. Так что я с уверенностью остановился на потребительском кредите.

Чтобы узнать, одобрен ли кредит, я нажал на кнопку «Получить решение». Все закончилось хорошо – заем одобрили. В итоге я сэкономил кучу времени и нервов, потому что весь путь от анкеты до окончательного решения занял не более получаса.

Какие выводы я сделал

Мне удалось взять выгодный кредит, потому что я разобрался в отличиях потребительского от целевого и выбрал первый из-за большей свободы в распоряжении деньгами и авто.

Я не переплатил, потому что искал и сравнивал условия разных банков на Сравни.ру. Имея перед глазами 8 предложений с конкретными цифрами, мне сразу была понятна ставка и ежемесячный платеж.

Плюс я сэкономил кучу времени и нервов, потому что все – от анкеты до одобрения – удалось сделать онлайн и в одном месте. Мне не пришлось мотаться по банкам, стоять в пробках и самому составлять сравнительные таблицы по кредитным условиям.

Всем, кто ищет способ быстро и выгодно получить кредит, однозначно рекомендую Сравни.ру. Переходите на сайт, чтобы бесплатно проверить свой кредитный рейтинг и сравнить проценты, размер платежей и переплат у разных банков.