Я уже с головой погрузилась в мир инвестиций и рассказывала вам об акциях, облигациях, ПИФах и банковских депозитах. Хочется наконец-то попробовать вложить деньги, но для этого нужны сами деньги =) Поэтому пришло время начать их откладывать. Для себя я выделила пять несложных вариантов накопить капитал, делюсь и с вами.

Откладывать с зарплаты фиксированный процент

В чем суть. С каждой зарплаты вы кладете определенный процент от нее на отдельный банковский счет или дебетовую карту. Тут есть два варианта:

- 10% от зарплаты. Прошерстила весь интернет. Большинство экспертов и психологов считают, что наиболее комфортно оставлять десятую часть заработка. Например, от 80 000 рублей это будет 8 000. Такие суммы не вызывают чувства, что ты лишаешь себя удовольствия потратить деньги на что-то приятное.

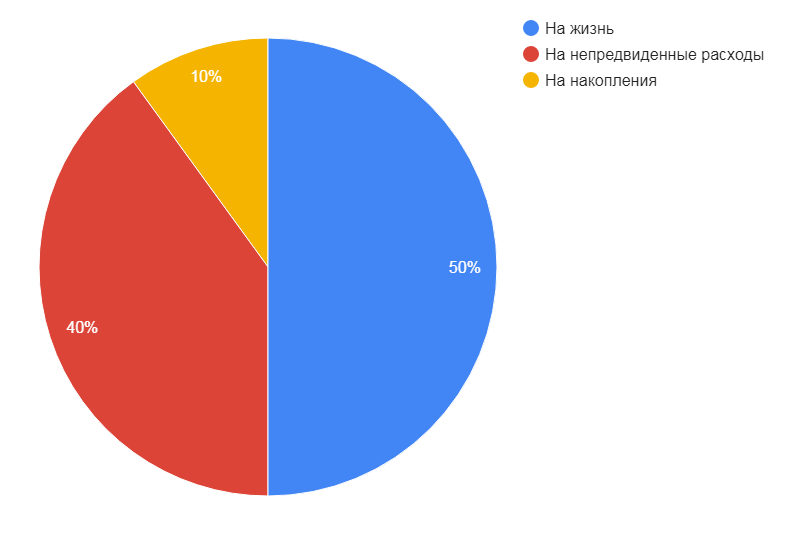

1. 20% по методу Алексы фон Тобель. Это американский экономист. По ее мнению, нужно делить свои доходы на три части. Показываю на диаграмме.

Плюсы:

- Элементарные расчеты. Каждый может даже в уме посчитать, сколько будет, допустим, 10% или 20% от ЗП. На крайняк есть калькулятор =)

- Гибкость и возможность выбрать оптимальные проценты. Например, если считаете, что на развлечения вам надо меньше денег, можно выбрать соотношение 50/20/30 или 60/15/25. В общем, надо высчитывать.

Минусы:

- Психологически бывает сложно перевести часть зарплаты на другую карту.

- Отложив часть денег, остальной частью начинаешь распоряжаться не очень рационально. Появляются мысли: «Ты же молодец, отложил уже, можешь вкусняшек купить и вон тот красивый костюм». В итоге транжиришь и вынужден залезать в накопления.

Подключить копилку в банке

В чем суть. Почти в любом банке есть услуга «Копилка» — это отдельный счет, куда вы кладете деньги. У нее есть разные вариации:

- Автоматическое откладывание денег раз в месяц. Подключаете к копилке зарплатную карту, и ежемесячно с нее будет списываться определенная сумма. Это вариация первого метода «фиксированный процент от ЗП», просто автоматизированная, поэтому психологически комфортная.

- Откладывание определенного процента с расходов. Если купили модные туфли за 5 000, то, допустим, 10%, то есть 500 рублей, отправятся с карты на накопительный счет. Так даже спонтанные траты помогают копить.

- Округление расходов. Допустим, купили хлеб за 47 рублей, банк округлит трату до 50 рублей и 3 рубля зачислит на накопительный счет.

Плюсы:

- Процесс автоматический. Все делает банк, вам лишь остается принять условия.

- Есть варианты, когда с копилки нельзя снять деньги, пока не наберете определенную сумму. Нет соблазна потратить накопления.

Минусы:

- Банки любят ставить миллион условий. Типа на счету всегда должна быть сумма не менее 10 000 рублей, иначе комиссия. За снятие тоже могут содрать проценты. В общем, надо внимательно читать правила.

- Вам обязательно придется тратить деньги только с карты и счетов, подключенных к копилке. А ведь иногда сделать покупку выгоднее, например, с карты другого банка — будет больше кешбэка.

Избавиться от ненужных трат

В чем суть. У каждого человека, кто не планирует и не ведет бюджет, обязательно есть траты, которые можно уменьшить или вовсе от них избавиться. Я вот навскидку смогла найти три ненужные статьи расходов у себя:

- Дорогой тариф на мобильную связь. Я плачу 700 рублей за безлимитный интернет и за бесплатные звонки на 700 минут. Посмотрела свой трафик и посчитала, что разговариваю в среднем 300 минут и трачу 10 ГБ интернета. Так зачем я переплачиваю?!

- Люблю взять готовый кофе из автоматов. Одна чашка стоит 120 рублей, значит, 10 чашек в месяц — это 1 200 рублей, а в год — 14 400. Могу ли я отказаться от этого кофе втридорога? Конечно!

- Покупаю одежду, которая не нужна. Мне сложно пройти мимо красивого платья или юбочки. И это при том, что шкаф уже забит =) Точных сумм не назову, но думаю, за год я смогла бы сэкономить 30 000–40 000 рублей.

Расчеты удобно вести в специальных приложениях учета трат.

Если я избавлюсь хотя бы от трех ненужных статей расходов, которые описала выше, у меня за год освобождается 50 000 рублей — вот он, капитал для инвестиций =) Уверена, если копнуть глубже, найду еще необязательные траты и избавлюсь от них либо сильно уменьшу.

А вы уже пробовали копить? Расскажите в комментариях, какой метод показался вам лучшим.