Все про налог CIT в Польше?

CIT — подоходный налог для юридических лиц и индивидуального предпринимательства (działalność gospodarcza), если субъект этой деятельности является плательщиком налога на прибыль.

Działalność gospodarcza — хозяйственная деятельность

CIT — корпоративный подоходный налог, то есть эквивалент популярного PIT, для общества с ограниченной ответственностью и акционерного общества и других организаций, перечисленных ниже.

CIT — Corporate Income Tax

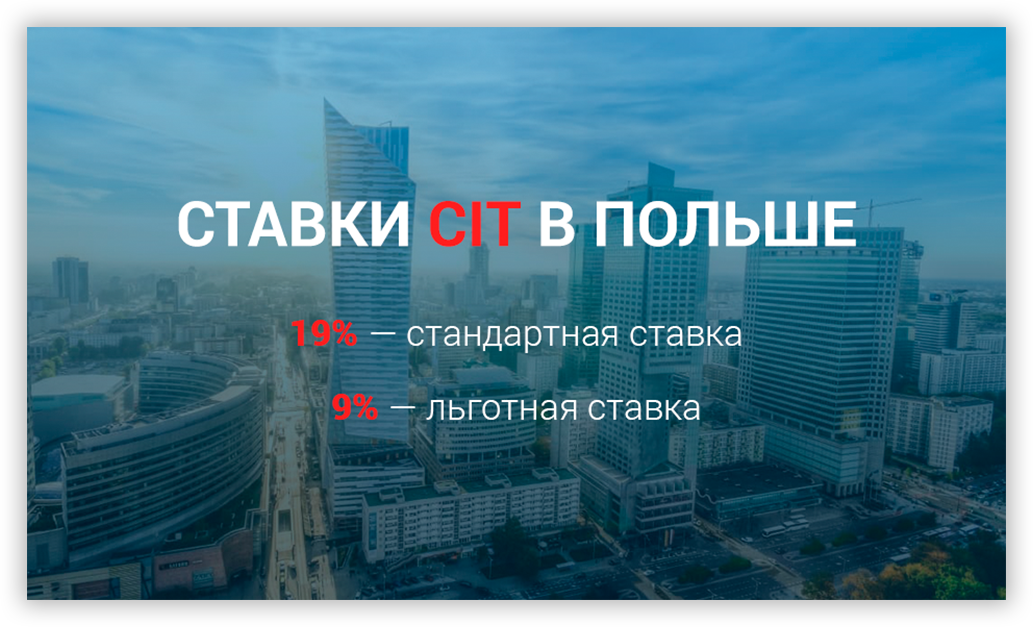

Какие ставки налога CIT в Польше?

19% — размер налогообложения по общим правилам, применяется:

- к дивидендам и долям прибыли. Относится к предпринимателям, имеющих отделение или место правления в РП;

- к иностранным компаниям, которые контролируются юр лицом из зарегистрированного места правления на польской территории.

15% — ставка для организаций, начавших свою деятельность в этом налоговом году, сейчас уменьшилась до 9%.

Юридическое лицо, не имеющее отделение или место правления на территории РП, но получает доход, подлежит другим ставкам — 10% и 20%.

О налоговой системе в Польше читайте здесь.

Кто должен платить CIT?

Согласно польскому законодательству подоходный налог обязаны платить:

- юридические лица;

- организационные единицы без правосубъектности (за исключением компаний без правосубъектности);

- компании без юр лица, которые имеют местонахождение или членов правления в другой стране.

СIT в Польше не нужно платить с прибыли:

- от продажи недвижимости, входящей в состав фермы,

- церковных юридических лиц,

- от проведения розыгрышей лотереи и игр бинго,

- жилищных кооперативов,

- от содержания школы,

- субсидий, полученных из государственного бюджета,

- процентов по облигациям, выпущенных Государственным Казначейством и предлагаемых на зарубежных рынках,

- от национальных инвестиционных фондов,

- деятельности политических партий.

Налоговые изменения 2021

После окончания годового налогового периода, указанные выше организации должны предоставить соответствующую форму в налоговую инспекцию в течение первых трех месяцев (до 31 марта). Однако в этом году расчетная дата была продлена до 30 июня.

CIT в Польше, платят как крупнейшие хозяйствующие субъекты, так и более мелкие предприниматели из различных отраслей экономики. CIT регулируется Законом о корпоративном подоходном налоге от 15 февраля 1992 г., в который неоднократно вносились поправки. На польском он называется Ustawa od dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych.

Какие ставки действуют на CIT в 2021?

Базовый подоходный налог для юр лиц составляет 19%. Также существует льготная ставка 9% для мелких налогоплательщиков и юридических лиц, начавших свою деятельность в данном году.

В начале 2021 лимит доходов, позволяющий использовать ставку CIT в размере 9%, увеличился с €1,2 млн. до €2 млн.

Прочтите внимательно, чтобы понять, подходите ли вы под уменьшенный налог

Для расчёта на льготных условиях необходимо выполнить второе требование. Верхний порог доходов за предыдущий год (в данном случае за 2020) не может превышать 2 миллиона евро. Однако эта сумма пересчитывается по среднему обменному курсу евро на первый рабочий день октября предыдущего налогового года. На 1 октября 2020, курс составлял 4,5153 злотых за евро. Важно отметить, что потолок текущей выручки рассчитывается без НДС (нетто) и включает выручку за предыдущий год с учетом НДС (т.е. брутто). Текущий лимит применяется к прибыли, отличной от прироста капитала, а прошлогодний — от продаж.

Консультацию для налогообложения в вашей ситуации можно получить здесь.

Разберем самые частые виды деклараций СIT в Польше:

CIT-5 — о распределении дивидендного дохода или другой прибыли от участия в юридическом лице.

CIT-6AR — о размере подоходного налога с доходов от участия в прибыли юридических лиц.

CIT-6R — о размере единой ставки корпоративного налога на прибыль, который взимается плательщиком с дохода, полученного налогоплательщиком, имеющим зарегистрированный офис или правление на польской территории.

CIT-7 — о размере налога, взимаемого с доходов от дивидендов и иных доходов от участия в прибыли юр лиц.

CIT-8 — отчет о сумме полученной прибыли налогоплательщика по корпоративному подоходному налогу.

Официально заявленное время ожидания регистрации фирмы с помощью сервиса S24 семь рабочих дней. По факту, если все документы оформлены правильно и у каждого члена правления имеется PESEL, процесс открытия spółka занимает от 1 до 4 дней. Некоторые юридические лица, которые доверили нам этот процесс получили уже готовую спулку через 24 часа. Данные цифры основаны на нашем личном опыте и подтверждаются многочисленными существующими компаниями клиентов.

Оригинал статьи находится здесь.

Больше информации о бизнесе и жизни в Польше читайте в нашем телеграм канале.