Мало кто доверяет рекламе, но вера в чудо почти никогда не покидает россиянина, даже если он скептик. Отношение к банкам у нас уже традиционно недоверчивое. Возможно, тому причиной бурные 90-е, когда много денег у народа сгинуло в различных банках и пирамидах.

И потому часть населения предпочитает держать деньги под матрасом или в трехлитровой банке. Но всё равно клиентов у банков миллионы и миллионы из них обманываются на рекламных обещаниях банков.

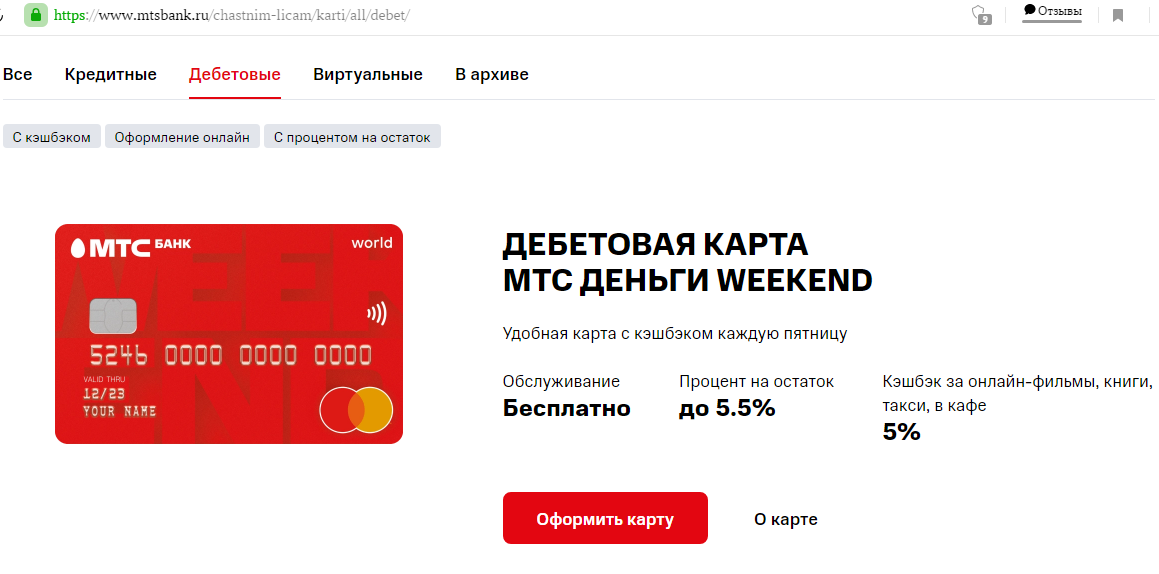

Разберем сегодня на примере одного предложения одного из известных банков.

Вот такой картинкой встречает сайт МТС-банка в разделе дебетовых карт. Казалось бы всё отлично бесплатное обслуживание, процент на остаток до 5,5% и кэшбэк целых 5%.

Кто-то не станет читать дальше условия и просто оформит карту, ведь всё же бесплатно и одни плюсы. А кого-то уже на этом этапе что-то смутит и он нажмет кнопку "О карте". Ведь, наверно, не зря процент на остаток ДО 5,5%, а не просто 5,5% и про кэшбэк написано подозрительно (перечислены только некоторые виды трат). а остальное что, без кэшбэка что ли?

Дальше нас встречает картинка

Здесь уже появляются небольшие оговорки, вроде бы раскрывающие подробности, но которые не очень-то бросаются на глаз и выполняют цель умиротворения клиента.

Смотрите, бесплатное обслуживание, оказывается не такое уж бесплатное, написано

Выполните одно из простых условий и пользуйтесь картой без ежемесячной комиссии.

Всё-таки есть комиссия, оказывается, а не так, как написано в заглавной рекламе. Но написано же "простые условия", поэтому часть клиентов на этом успокоится и оформит карту. Ниже расшифрую, что это за условия и такие ли они уж простые.

Насчет процента на остаток появились тоже интересные подробности:

Получайте ежемесячно до 5% годовых на остаток средств на накопительном счете Weekend

Во-первых, легким движением руки брюки превратились в шорты 5,5% с заглавного экрана превратились в 5%. Ну многие это не заметят, ведь 5,5 ничем почти не отличается от 5. Но что это за еще такой "накопительный счет Weekend". Ну подумаешь, название совпадает с картой, подумают многие и оформят карту, закинут на нее свои 9 тыс или пару миллионов и начнут умножать в уме свои проценты.

Насчет кэшбэка на этом экране успокоили, что на все остальные покупки 1% и фактически убрали сомнения рядового обывателя, ведь эта надпись в правом нижнем углу, на котором обычно и заканчивает чтение человек. Для самых недоверчивых и в правом верхнем углу добавили аккорд про бесплатное снятие во всех банкоматах России, пусть и до 100 тысяч. Но ведь мало кто снимает больше 100 тыс с карты, не так ли? Можно оформлять карту и бежать покупать сникерсы с кэшбэком?

Недоверчивый же клиент, докопается таки до полного тарифа по карте и увидит вот что

Ну надо же, с первых строк нас ждут чудеса! Оказывается, проценты начисляются не на остаток по карте, как обещано на первой картинке, а на остаток на накопительном счете, на который еще нужно перевести деньги. И, обратите внимание, остаток должен быть неснижаемым! Т.е. проценты начисляются на самую минимальную сумму, которая была у вас на счете в месяц. Т.е например:

1 сентября у вас на этом накопительном счете было 0 рублей и вы все держали на карте.

2 сентября вы вдруг узнали, что для процентов надо держать на накопительном, а так как до конца месяца вам деньги не понадобятся, то туда и перекидываете свой миллион.

Считаете весь месяц свои бешеные проценты, которые должны накапать

Но не тут-то было! Неснижаемый остаток-то у вас оказался 0 рублей и проценты вам не положены за сентябрь! Более того, на деньги свыше 300 тыс оказывается начисляются вовсе не обещанные 5,5% и даже не 5%, как по тарифу, а только 2,5%. А если хоть одни день у вас остаток оказался 10 тыс или меньше, то процент вам вовсе не начислят.

Ладно, с процентом на остаток, которого нет, разобрались и переходим к вожделенному кэшбэку. Появляется уточнение о максимальной сумме кэшбэка за месяц в 3000 рублей и каких-то исключениях при остальных покупках. Жмём и что мы видим?

Оказывается, много за что кэшбэк не будет начислен вовсе! Но и это еще не все. А то вдруг, некоторые посмотрят тариф, скажут, что мы такие траты из исключений вовсе не делаем и телефон не пополняем картой, так что нас не касается. Есть просто новость на сайте (называется "Изменения по карточным продуктам") и в тарифе нет ни слова про такие подробности:

Что это означает? Это означает, что кэшбэк вовсе не 1%, как обещано, а может оказаться даже 0,5% Например, с покупки 199 руб - 1 руб. А может и вовсе не быть кэшбэка, если вы просто купили хлеба или сникерса. За каждую покупку до 99 руб 99 копеек включительно не будет никакого кэшбэка! А вам писали про 1% за все остальные покупки...

Вернемся к тарифу, раздел "Пополнения". Даже здесь банк может вас облегчить на определенную сумму. Скажем, если вдруг какое-то предприятие или ИП рассчитается с вами переводом на ваш счет большой суммы, то с этой суммы банк может законно забрать 5% себе. Ибо делиться надо с большого прихода!

В следующем разделе "Снятия" можно наткнуться тоже на извращенное толкование обещания про бесплатное снятие до 100 тыс в месяц в любых банкоматах. Оказывается, если этим любым банкоматов окажется родной банкомат МТС-банка, то снять вы сможете не больше 50 тыс в день, а остальные 50 тыс вам придется искать в других банкоматах России, ибо родной банкомат вам попросту не выдаст денег. Зато сможете снять через кассира, отстегнув ему за это 0,5%.

Далее написано про то, что оформление карты стоит 299 рублей. Не такая уж она бесплатная оказывается. Ну на всех рекламных картинках про это ни слова, не так ли?

В 7 разделе условий, если вы вдруг до туда дочитаете и не успеете оформить карту, вас ждет открытие, что оказывается, бесплатное обслуживание положено только 2 первых месяца. А дальше придется выкручиваться. Или держать на накопительном счете 30 тыс (ну фактически в залоге у банка) или тратить на покупки по карте больше 15 тыс в месяц. Ну вы в курсе, наверно, да, что больше, чем каждый третий человек в России столько в месяц не тратит не только по карте, а вообще не тратит. Да и у среднестатистического гражданина, охотящегося за кэшбэком, этих карт несколько обычноот разных банков . А не выполните ни одно из этих "простых" (по словам банка в рекламе) условий, то обслуживание вам будет стоить 99 рублей в месяц или 1188 рублей в год! Вот те и бесплатное обслуживание.

Вторая часть марлезонского балета тарифа

Переводы в другие банки и на карты комментировать никак не буду, ибо это святой заработок всех банков. Каждый берет, как хочет, тем более банк не обещал нам всего этого бесплатно.

Самое интересное кроется в строке под номером 10.

Если вы вдруг разочаруетесь в карте и таки поймете, что обещанных космических доходов она вам так и не приносит и забросите ее на полку или и того подальше, то банк воспользуется этой вашей слабостью духа и обчистит таки все, что осталось на карте. Будет снимать по 600 рублей, пока она не обнулится.

Вот так можно законно не платить клиентам ничего, обещая золотые горы, ну а заодно и ободрать, как липку.

Читайте условия внимательно, не ленитесь. Ну и я впредь иногда буду делиться с вами анализом какой-нибудь очередной карты, которую банки попытаются впарить мне с помощью какой-нибудь заманчивой рекламы. Если у вас есть рассказать про другие карты, делитесь в комментариях своими переживаниями и мыслями.