Стоит ли хранить деньги в банке, в период низких ставок. Какое влияние оказывает инфляция на ваши сбережения. Как безопасно увеличить свой капитал.

Зачем хранить деньги в банке под маленький процент?

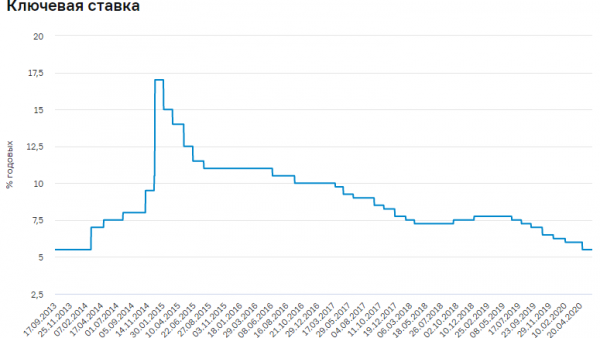

Храните сбережения на банковском вкладе? И какой у вас там процент доходности, 4-5-6 % или может быть больше, но тогда вам наверняка надо пользоваться какими то услугами,навязанные банком при открытии вклада. Низкие ставки по вкладам имеют прямую зависимость от ключевой ставки Центрального банка (ЦБ РФ). Чем ниже ставка рефинансирования, тем ниже проценты по вкладам и наоборот. Это делается для того, чтобы бизнес мог брать "дешевые деньги". То есть мы с вами получаем низкие ставки по вкладам, а бизнес получает деньги под низкие проценты.

В данное время (период низких ставок) хранить все свои деньги в банке считаю нецелесообразно, так как банк всего лишь покрывает текущую инфляцию, то есть вы просто остаетесь при "своих", а капитал ваш не увеличивается.

пример

в прошлом году на свою з/п вы могли купить хлеб, молоко и десяток яиц, то через год на эту же сумму вы можете себе позволить приобрести хлед, молоко и девять яиц.

Приумножаем капитал правильно и безопасно

Хотите получить доход выше чем в банке? если да, то хочу рассказать вам о таком инструменте, как Облигации Федерального Займа (далее ОФЗ). Первые ОФЗ в нашей стране появились кажется в 1995 году. Сейчас они также существуют и пользуются определенной популярностью. Приобрести их может практически любой человек. Купить ОФЗ, означает дать в долг нашему государству, а взамен мы с вами получаем по ним купонный доход(почти как проценты по вкладам), его выплачивает государство как правило 2 раза в год, и величина его в большинстве случаев фиксированная.

Какой процент прибыли принесут вам ОФЗ. Точного ответа на этот вопрос не существует, так как офз бывают разные. Но в любом случае он будет выше чем депозит в банке на несколько процентов.

ОФЗ является безопасным инструментом, так как обеспечены минфином РФ. Потерять на них деньги возможно только в случае дефолта, но думаю тогда и депозит в банке вам вряд ли кто то вернет. Так что безопасность покупки ОФЗ и депозита в банке находятся на одинаковом уровне.

Как получить максимальную выгоду при покупки ОФЗ, пример, расчет

Допустим мы имеем 100 000 рублей и хотим их приумножить с минимальным риском потерять. Приходим к выводу что на эти деньги мы купим ОФЗ, для этого нам необходимо открыть специальный счет (ИИС) в банке, что это за счет и как это сделать, можно прочитать здесь. Вкратце операция это несложная, много времени не занимает. Так вот, счет мы открыли, положили туда 100 000 рублей и начинаем выбирать, какие ОФЗ купить. Выбираем облигации с погашением примерно через три года, почему через три, потому что счет ИИС открывается минимум на три года, то есть ваши 100 000 рублей даем в долг государству, а оно обязуется их вернуть через 36 месяцев. На момент написания статьи наиболее подходящие "ОФЗ 26222" с купонной доходностью 7,1 % годовых с погашением в октябре 2024 года . Значит получается через примерно 3 года вам вернут 100 000 рублей и плюс к этому вы будете получать каждые полгода проценты в виде купонного дохода. 7,1 % годовых это уже примерно на 0,5 больше чем вклад в банке.

Так как мы покупаем ОФЗ 26222 на счет ИИС, то мы можем воспользоваться налоговым вычетом в размере 13%.

пример:

внесли 100 000 рублей

срок 3 года

7,1 % годовых или 7100 рублей ежегодно

по итогу получаем 100000+7100+7100+7100=121300 рулей

получаем налоговый вычет 13%, это = 13000 рублей

итого имеем 134300 рублей

чистый доход равен 34300 рублей за три года

доходность за каждый год 34300/3 = 11433 рубля или 11,43 % годовых.

Расчет конечно сделан грубовато, тут не учитываю все факторы влияющие на доходность, например реинвестирование или стоимость покупки ОФЗ. Так что по итогу доходность вполне может приблизиться 11.5 % годовых. Но в любом случае приумножить капитал получится быстрее чем если бы мы просто держали деньги в банке.

Итоги

Данная статья ни в коем случае не призывает вас немедленно нести все деньги в ОФЗ, вклад в банке должен быть обязательно. Просто процентное соотношение Банк/ОФЗ должно быть в пользу вторых.

Если вы дочитали статью до конца, значит я старался не напрасно, а если же она вам поможет стать немного грамотнее в финансовом плане, то поддержите меня коротеньким комментарием)))

И до встречи в стакане.