Сектор – Коммуникационные сервисы

Индустрия – Интернет контент и информация (1 по весу в секторе)

Мультипликаторы:

Cash-TO-Debt = 4.86. Это говорит о том, что есть на 486$ кэша приходится 100$ долга.

Долг к собственному капиталу составляет всего 12%, что говорит о низкой закредитованности.

-----------------------------------------------------

0%-30% = низкая закредитованность

30%-70% = средняя закредитованность

70%-100% = большая закредитованность

-----------------------------------------------------

Interesting coverage = 248. Прибыль в 248 раз выше, чем процент к уплате в отчетный период.

Операционная прибыль (прибыль от основной деятельности) % = 28,45%

Чистая прибыль (прибыль/выручку) % = 28,57%

ROE (прибыль/собственный капитал) = 28,34%, т.е. рентабельность собственных активов

ROA (прибыль+процентные платежи/капитал) = 20,17% рентабельность всех активов

· Средний рост выручки за 3 года: 16,5%

· Средний рост прибыли за 3 года: 20,2%

· Средний рост EPS (прибыли на акцию) за 3 года: 48,2%

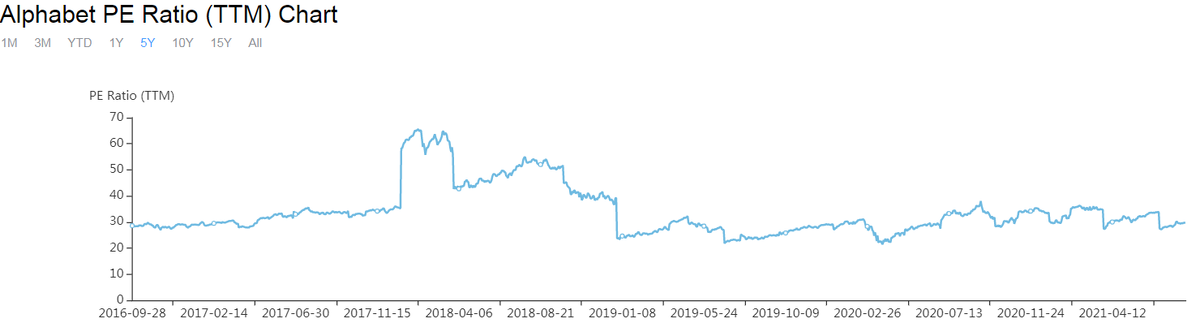

Что касается среднего P/E по индустрии, равного – 26,67, то он меньше, чем у компании: 29,43.

Средний P/E за 2019-2020 года – в районе 28-30

Финансовые показатели 2017-2021:

Рост выручки почти в 2 раза

Рост прибыли (EBITDA) в 2,5 раза

Рост прибыли на акцию (EPS) в 5 раз

Рост активов в 1,75 раза (в основном за счет своих средств)

Прогнозные финансовые показатели 2021-2023:

Будет в среднем в 15% рост EBITDA, 10% EPS и 15% выручки, что говорит о росте чуть немногим выше среднего (что, в принципе, неплохо для такой большой компании).

Инсайдеры:

За последнее время покупки отсутствуют

Дивиденды:

Отсутствуют

Количество акций в обращении:

703.6 -2017 год

750.1 -2018 год

745.1 -2019 год

733.2 - 2020 год

Чем больше акций в обращении, тем хуже, тк при увеличении количества обращаемых акций ваша доля, в процентном соотношении, становится меньше и прибыль на акцию становится также меньше.

Оценки аналитиков:

Alphabet объявляет результаты за второй квартал 2021 года:

Сундар Пичай, генеральный директор Google и Alphabet, сказал: «Во втором квартале во многих частях мира наблюдался рост онлайн-активности, и мы гордимся тем, что наши услуги помогли такому количеству потребителей и предприятий. Наши долгосрочные инвестиции в ИИ и Google Cloud помогают нам значительно улучшить цифровой опыт каждого ».

«Наша сильная выручка во втором квартале в размере 61,9 миллиарда долларов отражает повышенную активность потребителей в Интернете и широкий рост расходов рекламодателей. Опять же, мы извлекли выгоду из безупречной работы всех наших команд », - сказала Рут Порат, финансовый директор Google и Alphabet.

Финансовые показатели за 2 квартал 2021 года

Выручка, затраты на привлечение трафика (TAC) и количество сотрудников

Выкуп акций

Как мы ранее объявляли в апреле 2021 года, правление Alphabet разрешило компании выкупить до 50 миллиардов долларов своего капитала класса C в рамках нашей программы обратного выкупа акций. 22 июля 2021 года совет директоров утвердил поправку к программе обратного выкупа акций, позволяющую нам выкупать акции как класса A, так и класса C таким образом, который считается в наилучших интересах компании и ее акционеров, с учетом экономических затрат и преобладающие рыночные условия, включая относительные торговые цены и объемы акций класса A и класса C.

Мой прогноз:

Все таки я склоняюсь к росту компании в среднем около 15% до 2023 года.

Рост в 2020-2021 годах вызван локдауном, люди стали больше сидеть дома и тд тп. Также инфа про 15% исходит и от аналитиков.

На каких уровнях заходить? В отношении таких хороших компаний я всегда отвечаю одно - на локальных просадках и в долгих боковиках.

Для меня дополнительным драйвером к покупке акций компании является то, что знаю этот бизнес и пользуюсь некоторыми ее сервисами (к примеру ютуб и гугл-браузер, гугл-таблицы и т.д.).