Привет, я Аня 🙋♀️ Наконец после нескольких съемных квартир наша семья живет в СВОЕЙ уютной двушке на 54 кв м. Как же здорово больше не зависеть от арендодателей!

Но самой сложной задачей было не найти квартиру, а взять ипотеку. Хотя муж работает официально и неплохо получает. С одобрением проблем не было, но вот дополнительные условия нас шокировали. Расскажу, как мы чуть не переплатили и как все-таки смогли сберечь семейный бюджет.

Зарплатный банк решил сыграть на нашем доверии

Мы повелись на обещание, что зарплатным клиентам банк дает низкую ставку. Да и привыкли уже услугами банка пользоваться и надеялись, что как постоянные клиенты получим хоть какие-то привилегии.

Называть банк не хочу: раньше нареканий к обслуживанию у меня не было, и мы с мужем до сих пор пользуемся его карточками. Думаю, наша история может повториться в любом банке, поэтому стоит быть начеку всегда.

Первый звоночек прозвенел, когда нам одобрили ипотеку под 8,1%. Выше, чем хотелось бы, но мы были согласны. Пока не услышали полные условия:

- выбор квартиры только на сервисе-партнере;

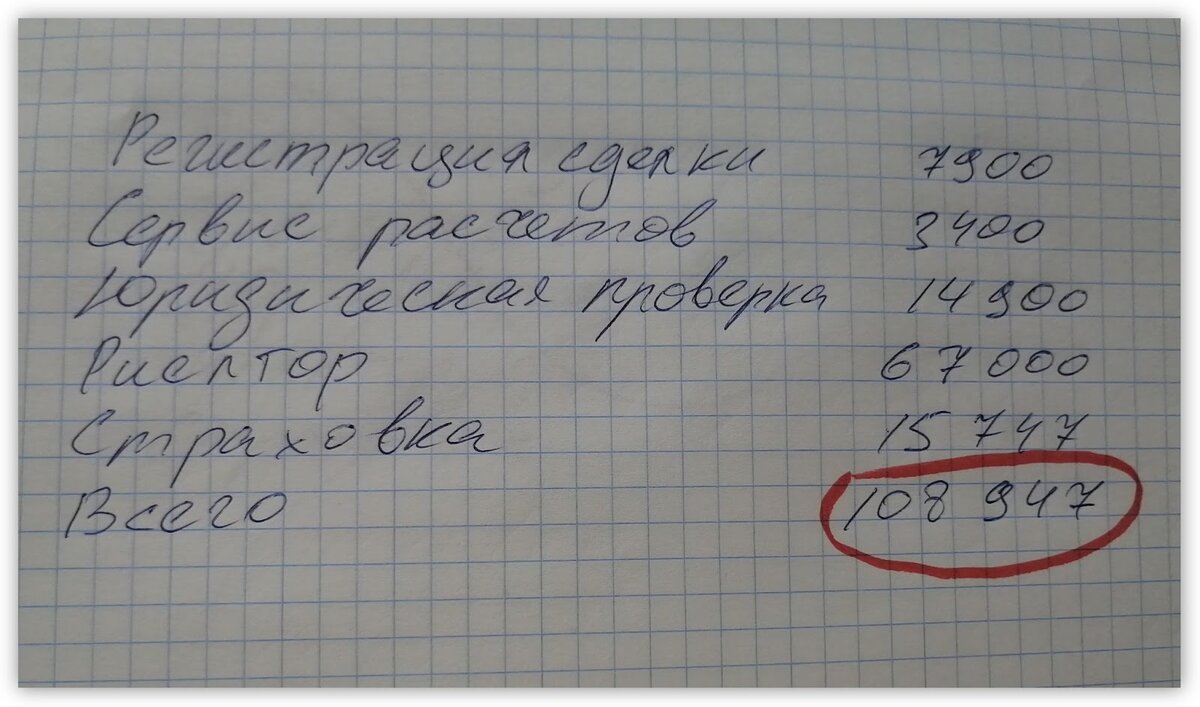

- 7 900 ₽ за электронную регистрацию сделки;

- от 15 000 ₽ за полное страхование жизни и здоровья мужа.

Если мы отказываемся выполнять эти пункты, то ставка повышается до 9,7% 😱

Сотрудник банка вежливо добавил, что еще можно заплатить 3 400 ₽ за сервис безопасных расчетов, 14 900 ₽ за юридическую проверку выбранной квартиры и 67 000 ₽ за работу риелтора. При желании эти расходы будут включены в сумму ипотечного кредита. Мы с мужем оторопели от такого «выгодного» предложения, но это были еще не все сюрпризы.

Первоначальный взнос оказался выше, чем мы ожидали

По условиям на сайте в зарплатном банке мужа можно получить ипотеку с первоначальным взносом от 10%. Нам хватало накоплений и на 20%, но хотелось оставить немного денег про запас: вдруг нужно будет делать в квартире ремонт или докупать мебель.

Сотрудник банка подтвердил, что мы можем отдать в счет первоначального взноса только 10%. Но тогда ставка поднимется до 8,5%, даже если мы согласимся на все дополнительные услуги.

Я не хотела принимать решение сгоряча, поэтому пришла домой и прикинула все расходы. Всего получилось 108 947 ₽ за платные опции. Наша семья была не готова к таким дополнительным тратам.

Как мы все-таки выбрали банк и взяли ипотеку

Мы с мужем понимали, что банкам невыгодно сразу рассказывать заемщикам настоящие условия по ипотеке, — есть ведь и те, кто скажет: «Деваться некуда, оформляем». Но мы всё же начали искать другие варианты.

Наткнулись на сервис Циан.Ипотека, где можно подать одну анкету и получить предложения от нескольких банков. Меня зацепило, что банки пришлют сразу реальные ставки — без всяких «если». На заполнение анкеты ушло около десяти минут, еще через две минуты я уже изучала предложения банков. Все прошло намного быстрее, чем в зарплатном банке. Там, чтобы узнать условия, нам пришлось собрать целую папку бумаг, потратить почти час на огромную анкету и еще день ждать решения.

На сервисе Циан.Ипотека можно поменять сумму первоначального взноса или отключить страховку. Это удобно, если хочется узнать, что предложат банки в разных ситуациях.

Например, без страхования жизни и здоровья мужу готов был одобрить ипотеку только Газпромбанк, и то под 10,5%. После согласия на страховку нам прислали предложения еще два банка. Мы выбрали ПСБ: из-за ставки в 8,59% и отсутствия скрытых комиссий и платных опций.

Вот так даже с покупкой страховки мы смогли сэкономить 93 200 ₽ на дополнительных услугах. Поняли с мужем, что идеальных банков не существует. Просто нужно заранее узнавать реальные условия и сравнивать возможные варианты, а не бежать сломя голову в ближайший банк. Даже если он зарплатный или вашим друзьям там одобрили низкую ставку 😉

Поэтому советую не торопиться, а сравнить предложения на Циан.Ипотеке. Листайте вниз, чтобы узнать условия, на которых банки готовы одобрить вам ипотеку.

Содействие в подборе финансовых услуг и организаций