15 июля на Московской бирже начали торговаться расписки Европейского медицинского центра (EMC). В данном материале мы не будем углубляться в историю компании, структуру акционеров и другие подробности размещения (об этом кратко и доступно написали коллеги из РБК).

Обозначим, однако, что IPO прошло по нижней границе заявленного ранее диапазона в $12,5-14, а цена размещения составила $12,5 за одну расписку, что соответствует уровню капитализации компании в $1,125 млрд.

Отметим также, что размещение подразумевало cash-out, т.е. вырученные средства будут направлены не на развитие бизнеса, а пойдут на оплату долей акционеров, которые были проданы в ходе IPO. Этот фактор, на наш взгляд, является скорее негативным, поскольку предполагает более низкий темпы роста бизнеса по сравнению с вариантом, когда вырученные средства были бы инвестированы в развитие компании.

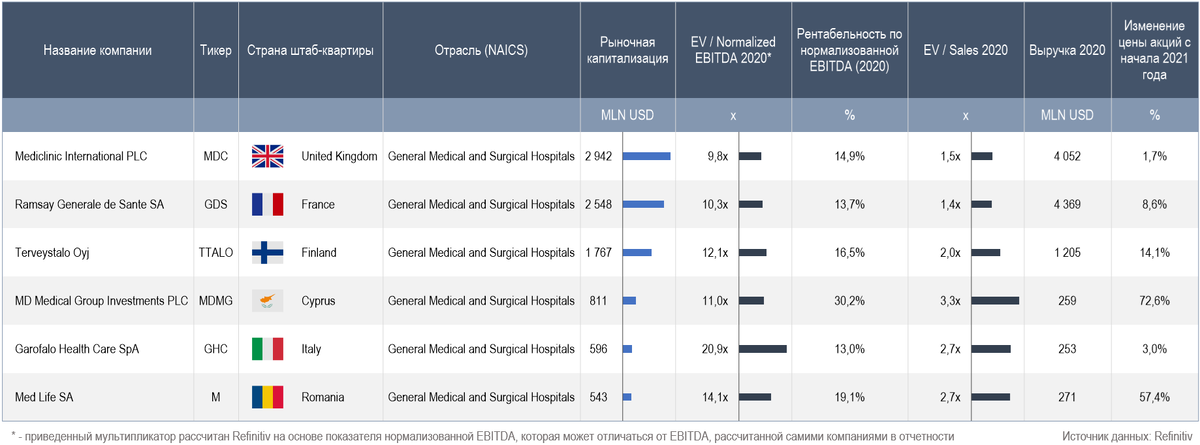

До IPO EMC в России была только одна публичная компания, относящаяся к медицинским клиникам — "Мать и дитя" или MD Medical Group Investments PLC, которая в 2012 году провела IPO в Лондоне, а с ноября 2020 года торгуется также и на Московской бирже. Именно с MDMG иногда сравнивают и Европейский медицинский центр, однако с нашей точки зрения, сравнение не совсем верно. "Мать и дитя" на сегодняшний день управляет 42 медицинскими центрами в 25 регионах РФ. В это же время у EMC насчитывается только 7 медицинских центров, родильный дом и реабилитационный центр, а также 3 гериатрических центра, расположенные в Москве и Подмосковье.

EMC работает в премиальном сегменте и может похвастаться высокой рентабельностью по EBITDA — в 2020 году этот показатель составил около 40% (выше, чем у MDMG и других европейских аналогов, представленных в таблице ниже). В то же время бизнес MDMG, на наш взгляд, гораздо лучше приспособлен для масштабирования, что косвенно подтверждается тем географическим охватом, которым сеть клиник обладает уже сейчас. Справедливости ради заметим, что показатели EMC также растут — в 2020 году выручка компании прибавила 9,8% до €241,3 млн, а скорректированная EBITDA увеличилась на 17,5% до €97,3 млн. Кроме того, заметим, что одним из преимуществ медицинских компаний в России является нулевая ставка налога на прибыль.

Несмотря на то, что EMC представляется нам качественным активом, текущая оценка компании, которая, по нашим расчетам, соответствует уровню 11x EV / EBTIDA 2020 или 4,4x EV / Sales 2020, на наш взгляд, не является привлекательной для покупки. Если посмотреть на мультипликаторы копаний из европейских стран, также занятых в данной отрасли, то получается, что EMC оценен как минимум справедливо относительно аналогов (медианное значение EV / EBITDA в таблице ниже составляет 11,5x, а показатель EV / Sales для EMC превосходит значения для аналогов, хотя это и можно объяснить более привлекательной рентабельностью EMC). Также стоит учитывать, что российские компании в силу различных причин часто торгуются с дисконтом по сравнению с западными аналогами, а текущая оценка EMC не предполагает этого дисконта, если сравнивать компанию с приведенной выборкой ниже. Заметим, что отсутствие подобного дисконта у MDMG может быть связано с опережающим ростом бумаг компании по сравнению с аналогами с начала года.

С момента начала торгов 15 июля по 18:45 16 июля расписки EMC снизились в цене на 1,5% до ₽925,5 за бумагу. Появление на Московской бирже еще одной российской компании из медицинской отрасли является плюсом для участников рынка, у которых появилось больше инструментов для того, чтобы должным образом диверсифицировать свои вложения.

Материал не является инвестиционной рекомендацией, а активы, упомянутые в статье, могут не подходить под ваш инвестиционный профиль.

- Приведенная в статье информация была собрана из источников, считающихся надежными, однако мы не можем гарантировать ее полную достоверность.

Спасибо, что дочитали материал до конца. Подписывайтесь на наши каналы в Яндекс Дзен и Telegram.