Всем добрый вечер ( утро, день).

Вся моя жизнь связана с цифрами. По образованию я инженер-экономист. Московский институт ( сейчас Академия на Соколе). Красный диплом.

Жизнь заставила переквалифицироваться в бухгалтера ( главного). Работа с документами, отчеты, налоги. Страдая трудоголизмом , я посвящала работе очень много времени, в какой-то момент поставив интересы своей работы выше интересов семьи. Я больше переживала и делала для бизнеса, чем сам хозяин бизнеса.

Не повторяйте моей ошибки. Не оценят.

После 22 лет работы в большом холдинге я уволилась . Уволилась, надеясь забыть все , связанное с прежней работой.

Не дали. Да и Бог с ними. Это их проблемы.

А у меня потерянное время, но приобретенный опыт. Буду считать, что чаши весов выровнены.

А поговорить я хочу вот о чем. Это пресловутая финансовая грамотность ( или безграмотность).

На полном серьезе , я никогда не думала, что это серьезная проблема. То ли в какой-то момент я отстала от жизни, то ли для меня эти вопросы никогда не являлись чем-то сложным. Не знаю.

Приведу пример:

Человек переходит дорогу. Вдали едет машина. Как человек без знания сложных формул за доли секунды понимает, что ему хватит времени перейти дорогу?

Почему это умение провести в уме сложнейшие расчеты , связанные со скоростью машины и скоростью человека, не используется по отношению к деньгам?

При этом не зависит, есть ли образование у человека, какое положение он занимает в обществе, ошибки одинаковые - масштабы разные.

Большую беду принесли кредитные карты. Попав в руки к финансово безграмотному человеку они способны вогнать его в долги.

Хотя грамотно используя и комбинируя несколько кредитных карт с кэшами и льготными периодами, можно неплохо сэкономить и даже заработать.

В 2018 году благодаря такому комбинированию я накопленный кэш использовала для оплаты перелета на Кипр из Новосибирска.

Мне хотелось бы показать вам на примере как можно использовать карты для заработка.

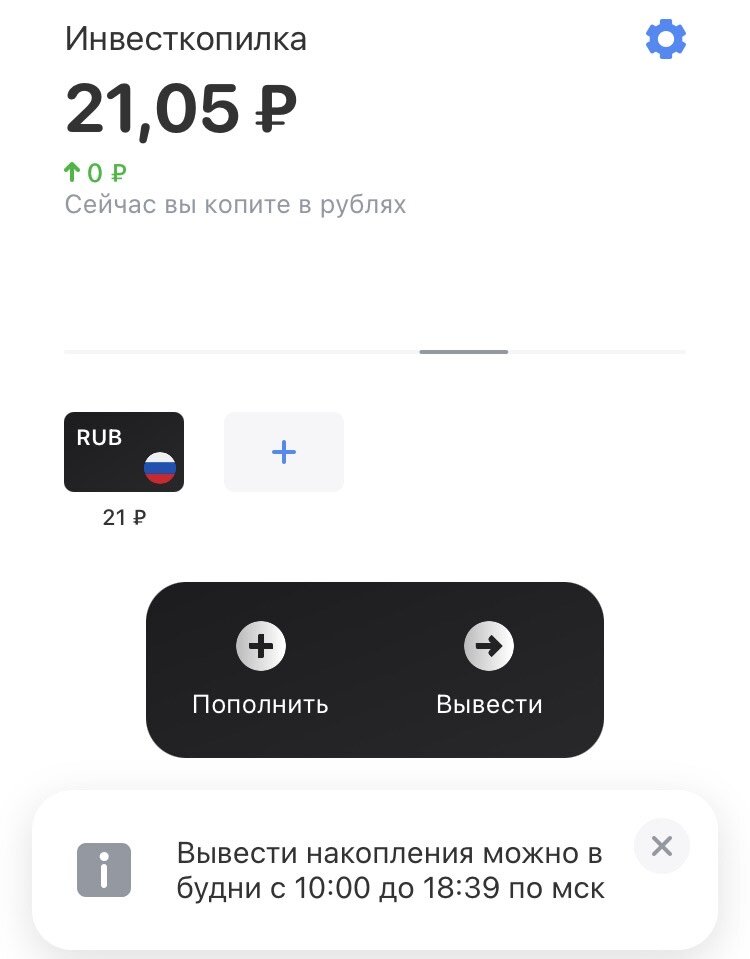

Не так давно Тинькофф завел Инвесткопилку. Она позволяет откладывать небольшие сумму денег незаметно для себя. Кроме того эти деньги инвестируются через фонд Тинькофф Вечный портфель.

С сегодняшнего дня я по понедельникам буду выкладывать свою инвесткопилку для того, чтобы вы могли видеть каким образом это происходит и что дает.

Для чистоты экперимента пополнять Инвесткопилку специально я не буду.

Первый источник пополнения: кэш, который зачисляется один раз в месяц. Обычный кэш на дебетовой карте Тинькофф блэк - 1%.

Но каждый месяц можно выбрать 3 категории с повышенным кэшбэком.

Второй источник пополнения это процент на остаток денег на карте. У меня это 3,5% годовых. Это не повышенный процент, а стандартный на этой карте.

Также я настроила автоматическое пополнение с округления трат при оплате данной картой. Теперь , если я потрачу 724 рубля - 26 рублей автоматически зачислятся в Инвесткопилку. Думаю, вы согласитесь со мной, что это немного и фактически не заметно.

Кроме этого, посмотрим насколько выгодно инвестировать деньги в фонд Тинькофф Вечный портфель. Среднегодовая доходность этого фонда заявлена в 14,5%.

Цель.

1. Посмотреть, сколько денежных средств можно накопить таким образом.

2. Доказать, что отговорка о том, что "я не могу откладывать, у меня маленький доход" не соответствует действительности. В зависимости от дохода меняется только сумма отложенных денег.

3. Понять, насколько интересна идея инвестирования через фонды.

Кому интересно, присоединяйтесь.

Я хотела бы рассказать, как начать инвестировать с маленьких сумм. У меня открыт брокерский счет 10 месяцев и инвестиционный счет 2,5 месяца. Расскажу в чем отличие этих счетов и что выгоднее.

Я расскажу как комбинируя кредитные и дебетовые карты можно зарабатывать деньги.

А также как выбирать кредит. На что обращать внимание и еще много чего .