Идеальный заемщик имеет официальный доход 200 000 рублей, поручителя, залоговое имущество, вклад на полмиллиона и квартиру в области. Нет, две квартиры! И чтобы одна покрытая золотом.

В реальности такие заемщики встречаются редко. Банки об этом знают, поэтому с готовностью рассматривают заявки на ипотеку от обычных людей с небольшой зарплатой, тремя детьми и автокредитом.

Меня зовут Мишель Коржова. Я расскажу как сотрудник банка, что и как надо делать, чтобы получить ипотеку, если ваша жизнь далека от банковского идеала.

Все персонажи и ситуации в статье вымышленные. Любые совпадения случайны.

Не подделывать справки о доходах

Василий решил взять ипотеку. У него стабильная зарплата менеджера и ежеквартальная премия по итогам работы. Средний заработок Василия за последние полгода — 65 тысяч рублей в месяц.

Василий переживал, что ему не одобрят ипотеку, и попросил начальство увеличить сумму в справке 2-НДФЛ. Вместо 65 тысяч ему нарисовали 90.

При проверке данных банк засомневался в реальности этой суммы, запросил выписку из пенсионного фонда и увидел несоответствие. Василию отказали в ипотеке без возможности повторного обращения. Банк проинформировал других кредиторов, и теперь Василий не сможет получить ипотеку и в другом банке.

Если бы он не подделывал справку, а обратился за консультацией к ипотечному менеджеру, возможно, банк предложил бы ему увеличить первоначальный взнос или продлить срок ипотеки, чтобы уменьшить ежемесячный платеж.

В крайнем случае Василию пришлось бы подождать, пока ему повысят зарплату, или найти дополнительные источники дохода.

Рассказать о неофициальных доплатах

Могло быть так, что премии, которые получает Василий, ему платят из «черной кассы» и поэтому он не может их подтвердить документально. Получается, что по справке 2-НДФЛ его официальный доход 65 тысяч, но с премиями он стабильно получает 90.

В таком случае Василию надо честно рассказать банку, что по справке у него один доход, но по факту ему доплачивают и заработок у него выше. Банк уточнит у работодателя полный доход Василия.

Банк не собирается устраивать проблемы работодателю Василия. Его задача — понять реальную платежеспособность потенциального клиента. Если доход подтвердится, банк одобрит ипотечный кредит. Никто не пойдет в ФНС докладывать, что ООО «Ромашка» недоплачивает взносы.

Составить брачный договор

Молодожены Анастасия и Дмитрий решили взять ипотеку, чтобы купить собственную квартиру и съехать от родителей. У Анастасии есть деньги на первоначальный взнос. Супруги договорились, что будущая квартира будет ее собственностью, а Дмитрий не будет участвовать в выплатах по кредиту.

Такой кредит в банке не одобрят, ведь по действующему законодательству супруг обязан быть стороной договора. Чтобы получить ипотеку, Дмитрий с Анастасией могут заключить брачный договор.

В брачном договоре надо указать, что Дмитрий не будет нести солидарную ответственность по этому кредиту или по любым кредитным обязательствам Анастасии.

Не подписывать справки самому себе

У Анастасии и Дмитрия есть еще одна проблема: она работает директором на предприятии, которым владеет супруг. Они оба не могут подписать справку о доходе Анастасии, иначе банк заподозрит неладное и откажет в ипотеке. Справку нельзя подписывать самому себе и членам семьи.

В этой ситуации заверить документ может главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Не бояться сменить работодателя

Игорь давно работает в одной организации, у него высокий официальный доход, который совпадает с отчислениями в пенсионный фонд, нет родственников среди начальников, а супруга готова участвовать в кредитных обязательствах.

Игорь заполнил заявку, подал ее в банк и ждет ответа. Спустя пару дней ему звонит ипотечный менеджер и загадочно говорит: «Мы рекомендуем вам сменить работодателя».

Это значит, что банк проверил документы Игоря и узнал, что у его работодателя есть проблемы. У банков есть доступ к огромной базе данных о собственниках и работодателях. Если кредитор рекомендует сменить место работы, значит, организация находится в плохом финансовом состоянии и может скоро закрыться.

Если Игорь найдет новую работу и подаст повторную заявку, ему, скорее всего, одобрят кредит.

Подтвердить неофициальный доход

Михаил работает официантом и в среднем зарабатывает 100 000 рублей в месяц, но по 2-НДФЛ у него только 10 000 рублей оклада, а остальное — чаевые. Кажется, что с такими документами у него нет шансов на ипотеку, но некоторые банки могут одобрить Михаилу кредит, если он правильно и честно заполнит анкету.

В анкете он должен подробно рассказать:

- О кредитах, которые брал и погасил до этого.

- Об имуществе, которым владеет.

- О работодателе, у которого трудоустроен.

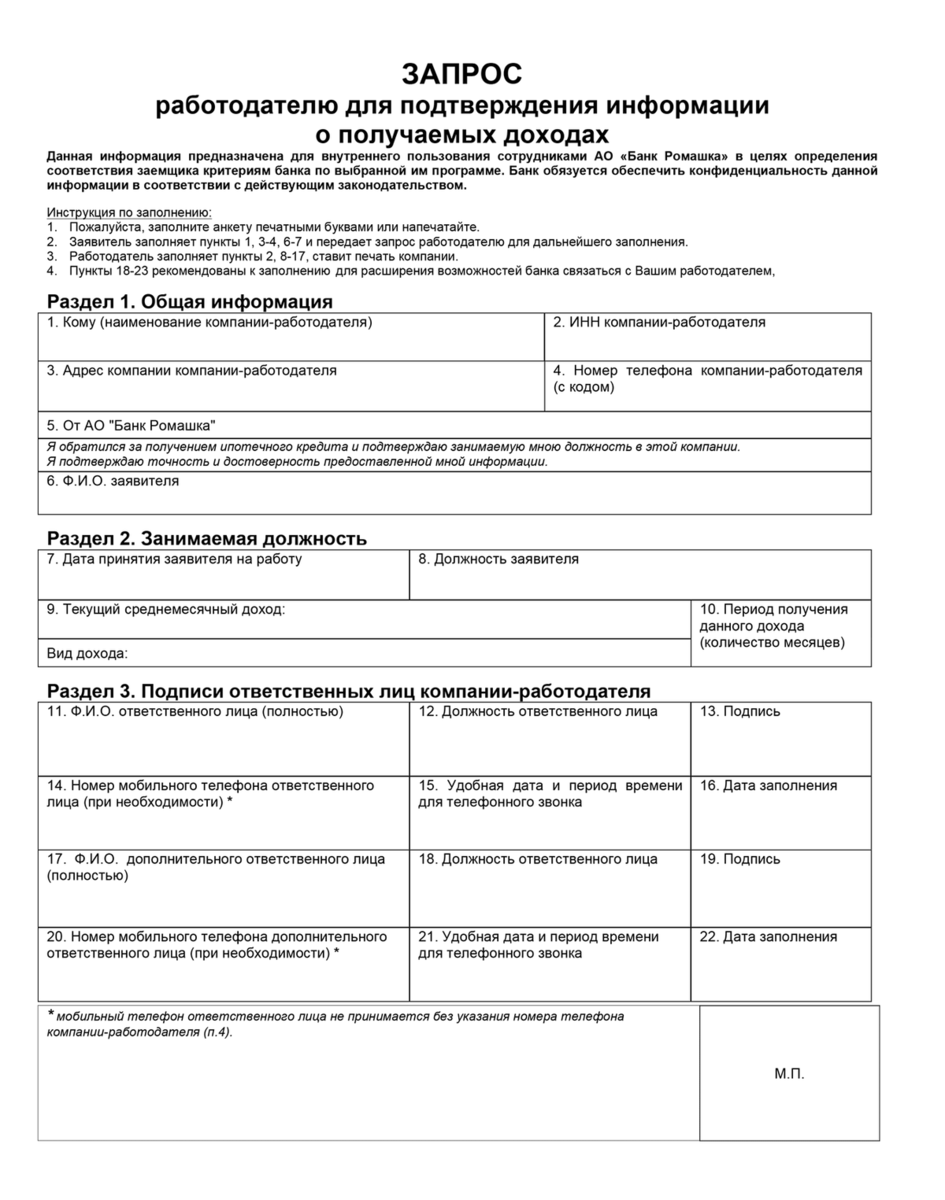

Банк отправит запрос на имя работодателя Михаила, чтобы проверить достоверность данных. Работодатель должен внести необходимую информацию и заверить ее. Этот документ Михаил представит банку в качестве доказательства доходов.

Если работодатель откажется заверять официальный документ, Михаил может договориться с ипотечным менеджером об устном подтверждении. В этом случае банк позвонит по официально зарегистрированному на имя работодателя номеру и попросит руководителя Михаила устно подтвердить информацию.

Если при звонке кто-то запнется, не сразу вспомнит, как давно работает Михаил, или рядом не будет ответственного лица, банк может отказать в выдаче кредита.

Плюсом для Михаила станет хорошая кредитная история, имущество, вклады и надежный поручитель. Ему надо быть готовым, что банк может установить чуть большую процентную ставку и запросить повышенный первоначальный взнос.

Быть надежным предпринимателем

Не все банки рассматривают предпринимателей на роль ипотечных заемщиков. Это связано с опасениями за стабильность бизнеса.

Чтобы ИП одобрили ипотечный кредит, он должен отвечать требованиям банков:

- Работать не менее полутора лет. Кредиторы считают, что за этот срок становится понятно, удается ли предпринимателю получать прибыль.

- Иметь среднемесячный оборот не менее 50 000 рублей.

- Не иметь существенных сезонных колебаний прибыли. Если предприниматель три месяца в году работает, а остальные девять серфит на Бали, банк может усомниться в стабильности дохода потенциального заемщика.

Некоторые банки категорически отказываются рассматривать заявки от некоторых категорий ИП. Такова жизнь.

В документах, которые представит предприниматель, должны быть отражены его налоговые и пенсионные отчисления. Выбранный режим налогообложения должен соответствовать реальной деятельности. Если банк выявит сомнительные операции, он не захочет рисковать и откажет в ипотеке.

Кому точно не дадут ипотеку

Клиентам моложе 20 или старше 65 лет. Если вы слишком молоды, банк сочтет вас ненадежным плательщиком. Пожилым людям кредит не одобрят, потому что минимальный срок выплат — 3 года, а средняя продолжительность жизни в России — меньше 71 года.

Заемщикам без дохода. Если клиент говорит, что будет платить, но не дает никаких сведений о заработке, банк не сможет ему доверять.

Должникам. Долги за коммунальные платежи, алименты, штрафы ГИБДД — все это может стать причиной отказа в ипотеке. Проверьте долги, прежде чем подавать заявку в банк. Узнать о неожиданных и давно забытых долгах можно на сайте ФССП.

Если кредитор обнаружит долги раньше потенциального заемщика, он может порекомендовать оперативно оплатить задолженность и повторно рассмотрит заявку. Но чаще всего кредиторы без объяснений отказывают должникам.

Как взять ипотеку и не прогадать

Мы очень часто слышим, что ипотека — это невероятная кабала и что банки только и ждут повода отобрать квартиру.

С другой стороны, появляются все новые программы господдержки, ставки снижаются и все больше людей задумываются о том, чтобы взять ипотеку. И это объяснимо: для многих это единственный способ купить собственное жилье.

Мы уверены, что ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.