Владелец сети re:Store — оператор Inventive Retail Group, впервые размещает облигации. На инвестициях в магазины известных брендов можно заработать около 8% годовых. Разбираемся, насколько это хорошая идея

ЧИТАЙТЕ В СТАТЬЕ:

✓ Инвестиционная идея: 8% годовых на три года

✓ На чем зарабатывает Inventive Retail Group

✓ Стратегия роста Inventive Retail Group

✓ Финансовые показатели Inventive Retail Group

✓ Inventive Retail Group: плюсы и минусы

Инвестиционная идея:

8% годовых на три года

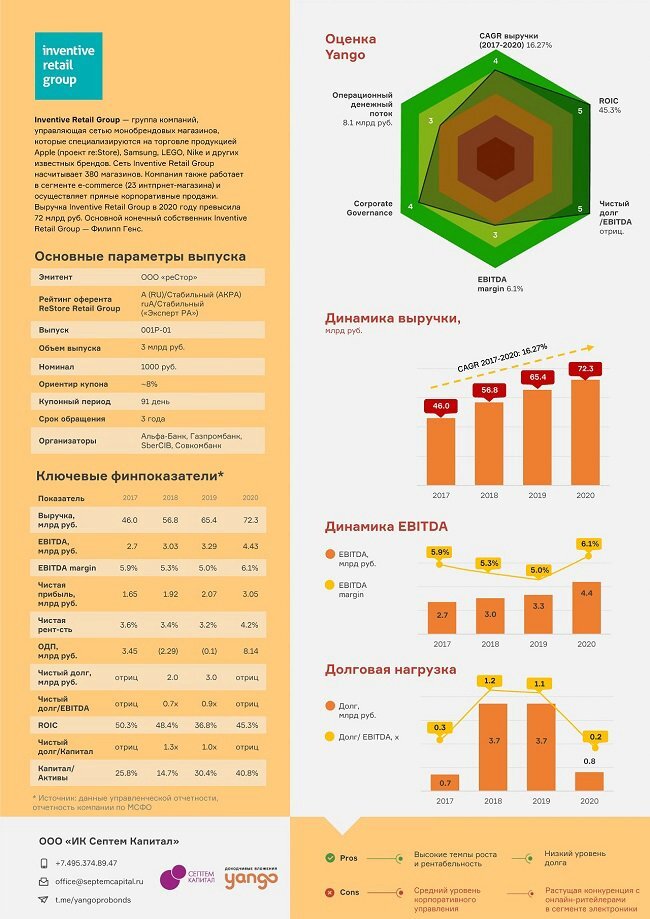

Розничный оператор Inventive Retail Group (IRG), управляющий сетью из 380 магазинов re:Store (продукция Apple), Samsung, LEGO, Nike, Street Beat, Hyawei, Xiaomi и других брендов, дебютирует на рынке облигаций.

Эмитентом облигаций выступает ООО «реСтор» — основная операционная компания группы IRG. При этом холдинговая компания ReStore Retail Group Ltd заявлена в качестве оферента выпуска, то есть это компания, которая обязана будет исполнить обязательства за эмитента, если в будущем у него возникнут сложности с обслуживанием долга.

Накануне размещения сразу два российских рейтинговых агентства присвоили ReStore Retail Group рейтинги кредитоспособности: ruА от «Эксперт РА» и A (RU) от АКРА, со стабильным прогнозом.

Дебютный выпуск на 3 млрд рублей размещается в рамках программы облигаций объемом до 20 млрд рублей, которую Московская биржа зарегистрировала 21 мая. Бумаги будут погашаться через три года.

Организаторами размещения назначены крупные российские банки — Альфа-Банк, Газпромбанк, Sber CIB и Совкомбанк.

Ставка купона по облигациям составит около 8% годовых. Для сравнения: двухлетние облигации «М. Видео» с рейтингом A+ сейчас предлагают доходность около 7.4% годовых. А бумаги «Детского мира» (рейтинг ruAA-от «Эксперта») с офертой в мае 2023 года торгуются с доходностью в районе 7.1% годовых.

На чем зарабатывает

Inventive Retail Group

Монобрендовый ритейл

Бизнес Inventive Retail Group начался в 2005 году с открытия первого магазина re:Store в московском ТЦ «Атриум», вспоминает президент и гендиректор Inventive Retail Group Тихон Смыков:

— Начиная с 2000-х годов компания Apple стала активно развиваться в направлении розницы и стимулировала своих партнеров открывать розничные магазины на своих рынках. Так, в 2005 году мы открыли первый монобрендовый магазин, торгующий техникой Apple. Несмотря на скепсис бывалых оптовиков, бизнес стал развиваться очень динамично. В 2008 году мы запустили уже интернет-магазин re: Store и тогда же, имея уже 50 с лишним магазинов, приняли решение, что нам нужно становиться розничным оператором в широком смысле, так как полная зависимость от одного партнера является проблемой. Мы стали диверсифицировать бизнес и открывать магазины новых брендов.

Пик развития в этом направлении, по словам Смыкова, пришелся на 2012 год, когда компания начала сотрудничать с Samsung. Затем появился контракт с Nike, запуск первого собственного мультибрендового проекта Street Beat. В 2019–2020 годах к списку брендов добавились Xiaomi и Huawei.

— Сегодня мы являемся классическим портфельным розничным оператором, работающим как в традиционном для розницы офлайн-сегменте, так и в онлайне, — говорит Смыков. — В общей сложности в монобрендовом ритейле у компании функционируют 380 офлайн-точек продаж и 5 интернет-магазинов. При этом в состав группы входят несколько розничных монобрендовых сетей. Это крупнейшие мировые корпорации потребительского сектора.

В прошлом году 84% бизнеса Inventive Retail Group пришлось именно на монобрендовый ритейл. И у него есть своя специфика, убежден президент IRG.

— Понятно, что по сути мы являемся ритейлером, то есть покупаем у производителя товары и перепродаем их. Но при этом нашими важнейшими клиентами являются не только конечные покупатели, но и сами владельцы брендов. У каждого из них есть своя лояльная аудитория, которая очень требовательна к аутентичности товара и процессов. Наша задача как раз состоит в том, чтобы обеспечить этим брендам наилучший сервис с точки зрения логистики, маркетинга, розницы и так далее.

Ключевых розничных активов в портфеле у компании сейчас пять — это сеть re:Store, где продается продукция Apple (86 магазинов), сеть Samsung (106 магазинов), сеть LEGO (76 магазинов), сеть Street Beat (56 магазинов) и сеть Nike (26 магазинов). 82% продаж в 2020 году обеспечила потребительская электроника, 11% — спорттовары и 7% — детские товары.

Основной объем продаж по-прежнему генерируют офлайн-магазины, но и доля онлайн-каналов год от года растет. Если в 2018 году онлайн формировал только 10% выручки в монобрендовом ритейле, то в прошлом году уже 23%. —

Омниканальность сейчас — основной технологический тренд в ритейле, — констатирует Смыков. — Когда речь идет о покупке дорогих товаров, клиент, как правило, много раз взаимодействует с продавцом: он может поискать товар через поисковые ресурсы, зайти на сайт к одному продавцу, сходить к конкурентам, потом вернуться, позвонить в кол-центр, сделать заказ, потом прийти в магазин и там забрать товар. Технологически бизнес выстраивается так, чтобы вся цепочка взаимодействия с клиентом через разные каналы была видна продавцу.

Рост выше рынка

Последние годы Inventive Retail Group удавалось показывать темпы роста продаж во всех ключевых для компании сегментах значительно выше среднерыночных.

К примеру, темпы роста рынка потребительской электроники в России в прошлом году составили только 3%, в то время как выручка IRG в сегменте за год увеличилась на 10%.

В категории детских товаров рост по рынку едва ли достиг 2%, зато компания выросла на 18%. В IRG этот факт объясняют правильным выбором целевой аудитории.

— Мы ориентируемся на средний класс, это люди с высокой покупательской способностью и определенным стилем потребления, — говорит Тихон Смыков. — Для них решающим фактором является качество обслуживания, при этом цена менее важна. Эти люди совершают покупки чаще, имеют более высокий средний чек и лояльны к брендам. Ориентация на этот сегмент обеспечивает нашему бизнесу большую устойчивость: мы если и падаем во время кризиса, то меньше, чем другие, а восстанавливаемся быстрее. Потому что эта категория клиентов очень много потребляет и быстро восстанавливает свои доходы.

Чем IRG лучше конкурентов?

Глобально Inventive Retail Group конкурирует за покупателей с тремя категориями игроков на рынке непродовольственного ритейла.

— Первый сегмент — это дискаунтеры, где все максимально дешево, но при этом довольно непритязательное качество сервиса, — рассуждает гендиректор IRG. — В этой нише работают такие сети, как Decathlon, «Ситилинк» и DNS. Вторая категория — сети специализированных гипермаркетов, где средний уровень цен и обслуживания. К ним можно отнести «М.Видео», «Детский мир», «Спортмастер». И наконец, третий сегмент — это премиальные магазины, которые продают дорогие товары и обеспечивают высокое качество обслуживания. Мы сосредоточены как раз на том, чтобы работать в монобрендовом формате премиального сегмента. Это позволяет нам не конкурировать ценой с другими игроками рынка.

За счет правильной локации, выбора брендов и целевой аудитории магазины Inventive Retail Group имеют более высокий средний чек и выручку на квадратный метр. При этом показатели продаж у них сопоставимы с гипермаркетом при площади в 10 раз меньше, подчеркивают в IRG.

К примеру, выручка на 1 кв. метр у Inventive Retail Group составляет 1.3 млн руб. Это в пять раз выше, чем у «М.Видео». Средний чек в IRG — 17.6 тыс. руб., в то время как у «М.Видео» — 9 тыс. руб., а у «Детского мира» — 1.4 тыс. руб.

Аутсорсинг e-commerce — растущий рынок

Несколько лет назад Inventive Retail Group начала развивать новый сегмент бизнеса — аутсорсинг e-commerce.

— Мы поняли, что необязательно строить взаимодействие с брендами исключительно на омниканальной модели, и стали делать чисто онлайновые проекты, — объясняет Смыков.

Сегодня группа является оператором российских интернет-магазинов Lenovo, Aser и Dyson. А в апреле 2021 года компания закрыла сделку по покупке ГК «Аристос», одного из ведущих игроков на рынке D2C (direct-to-consumer, прямое взаимодействие бренда с потребителем). «Аристос» оперирует интернет-магазинами в России таких брендов, как Philips, Grohe, Black&decker, Cartier и других. Сделка добавила в портфель Inventive Retail Group интернет-магазины 15 брендов и уже вывела группу в лидеры на российском рынке аутсорсинга e-commerce.

Корпоративные продажи

15% бизнеса Inventive Retail Group в 2020 году пришлось на корпоративные B2B-продажи.

— С крупными корпоративными клиентами мы работаем по концепции Device As a Service, то есть обеспечиваем для них полный цикл владения потребительским устройством, — объясняет Смыков. — Мы можем проконсультировать по выбору, помочь с лизинговым финансированием, сделать trade-in, принять старое устройство в зачет, отремонтировать и застраховать.

Наряду с потребительской электроникой другой крупный сегмент в B2B-продажах — детские игрушки. Сейчас у компании есть оптовые контракты с лидирующими брендами, включая LEGO, Mattel, Hasbro, Spin master, Cosmodrom games.

— Здесь мы выступаем классическим дистрибьютором, у нас более 500 региональных партнеров, это довольно прибыльный бизнес, который тоже очень быстро растет. В 2020 году выручка по этому направлению составила 1.8 млрд руб., — рассказал гендиректор Inventive Retail Group.

Стратегия роста Inventive Retail Group

По словам директора по инвестициям Inventive Retail Group Дениса Ситникова, группа приняла стратегию развития, которая заключается в удвоении выручки и EBITDA на горизонте 4–5 лет. Достичь этого компания рассчитывает за счет развития e-commerce, расширения офлайн-сети и неорганического роста, а также благодаря запуску новых направлений и брендов в портфеле.

Открытие новых интернет-магазинов и мобильных приложений позволит компании к 2025 году увеличить долю онлайн-продаж в выручке до 28%, пояснил Ситников:

— Мы будем приобретать новые бренды и нанизывать их на нашу платформу, которая позволяет эффективно управлять такой сетью и делать это лучше, чем наши конкуренты.

Другой драйвер, который позволит бизнесу расти, по оценкам Ситникова, еще на 5–6% в год — органический рост офлайн-сети. Компания открывает в среднем по 5–10 магазинов для каждого бренда в год. К 2025 году количество магазинов должно увеличиться до 576.

— Мы — галерейный ритейлер и открываем магазины на площади от 90 до 450 кв. метров в торговых центрах класса А. Таких центров на территории России, по нашим оценкам, насчитывается около 150–200. Каждый год открывается все меньше локаций, в которых мы хотим присутствовать. Это естественным образом ограничивает органическое развитие нашей сети, — рассуждает Ситников. — Поэтому самое главное, что должна делать сеть, — это увеличивать эффективность действующих магазинов. Это наиболее эффективный способ для компании максимизировать денежный поток. Здесь наша задача — работать над конверсией и количеством товаров в чеке. Мы очень много вкладываем в персонал, у нас лучшие программы обучения на рынке. Это позволяет нам с уверенностью говорить, что мы будем наращивать удельную выручку с каждой точки.

По словам представителя IRG, цель группы состоит в том, чтобы удерживать валовую рентабельность на уровне 22–23%. В сегменте электроники она ниже, зато в сегменте спортивных товаров — выше:

— Мы думаем, что доля спортивного сегмента будет расти и за счет этого наша валовая рентабельность тоже будет увеличиваться, — заключил Ситников.

Еще один элемент стратегии — неорганический рост за счет открытия новых направлений и присоединение новых брендов в портфель.

— Сейчас у нас в работе несколько сделок M&A, — рассказал директор по инвестициям IRG. — Мы всегда очень тщательно прорабатываем такие истории. Те сделки, которые мы закрыли, позволили нам прирасти на несколько миллиардов по выручке и на несколько сотен миллионов по EBITDA. При этом крупные сделки M&A группа не планирует финансировать облигационными деньгами. Для этого будет использоваться либо банковское финансирование, либо деньги акционеров.

Финансовые показатели

Inventive Retail Group

Последние три года выручка IRG росла двузначными темпами. В ближайшие годы компания рассчитывает расти на 20–25% в год, держать валовую прибыль выше 23% и рентабельность по EBITDA на уровне 6%.

Прогноз по выручке на 2021 год составляет более 90 млрд руб., в 2022 году группа рассчитывает получить выручку в размере 110 млрд.

— В этом году мы уже идем с опережением бюджета, — заверил Денис Ситников. — По первому кварталу рост по выручке составил 45%, EBITDA квартал к кварталу выросла в три раза.

Еще одна особенность Inventive Retail Group — низкая долговая нагрузка. Средний исторический показатель долг/EBITDA у компании не превышал 1x. Сейчас у группы есть кредитные линии срочностью до 1 года в крупных банках (в основном компания использует деньги банков для наращивания товарных запасов). Среди кредиторов — Сбер, Альфа-Банк, ВТБ, Газпромбанк, Банк «Открытие», Райффайзенбанк и другие. Суммарный лимит по кредитам составляет 19 млрд руб., при этом текущий долг — всего 3.9 млрд руб.

Кстати, по показателям долговой нагрузки и собственного капитала в структуре баланса компания выглядит даже лучше, чем ее публичные конкуренты. К примеру, в структуре пассивов на конец 2020 года доля собственного капитала у IRG составляла 41%, в то время как у «М. Видео» — только 11%. Показатель долг/EBITDA у Inventive Retail Group находился на уровне 0.2x, а у «М. Видео» — 1.7х.

Деньги, которые компания привлечет в ходе дебютного выпуска, пойдут на пополнение оборотного капитала, уточнили в IRG. — Наши амбиция заключаются в том, чтобы на определенном этапе выйти на публичные рынки акционерного капитала и провести IPO. В этой связи мы рассматриваем облигации как важный инструмент, который приближает нас к этой цели, — сказал президент Inventive Retail Group.

— Компании важно выстраивать отношения с инвесторами и правильно формировать свою инвестиционную историю, — дополняет Ситников. — Этим займом мы покажем, что мы исполняем свои долговые обязательства, публикуем планы, выполняем и отчитываемся по ним.

Inventive Retail Group:

плюсы и минусы

Плюсы

- Крепкие рыночные позиции в своей нише.

- Низкая долговая нагрузка.

- Высокий кредитный рейтинг в своем секторе.

- Темпы роста выше среднерыночных.

- Диверсифицированный портфель брендов.

Минусы

- Растущая конкуренция на рынке продажи потребительской электроники со стороны онлайн-ритейлеров и крупных маркетплейсов.

- Средний уровень корпоративного управления.

В Inventive Retail Group отсутствует совет директоров, но акционеры активно участвуют в управлении компанией, отмечали аналитики агентства АКРА. Inventive Retail Group готовит отчетность по МСФО с 2009 года, имеет аудитора из большой четверки, но пока что не публикует свою отчетность в открытом доступе.

Как инвестировать в приложении Yango

Скачайте приложение Yango на смартфон, зайдите в раздел «Идеи» и выберите подходящие бумаги.

Каждый месяц наши эксперты предлагают новые интересные инвестиционные идеи в облигациях, с доходностью от 6 до 15% годовых и разными сроками погашения.

Проценты по облигациям начисляются каждый день с момента покупки. Облигацию можно продать по рыночной цене в любой момент, накопленные проценты остаются у вас.

Чтобы инвестировать в облигации re:Store, оставьте заявку прямо сейчас.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ В YANGO:

✔️ Облигации М.Видео: дело техники

✔️ Зеленые облигации Москвы: это интересно?