Стоит ли применять плечо при инвестициях на длительной дистанции - с долгосрочным удержанием первоклассных ценных бумаг? Не будет ли выгоднее инвестировать с плечом, когда инвестор зарабатывает в разы больше своего капитала?

Теоретически - так и есть. Если вы используете плечо, вы можете заработать куда больше просто за счет того, что деньги растут кратно используемому плечу. Но это очень рискованные инвестиции, так как они усиливают и без того важный психологический аспект - давление волатильности.

Плюс при определенном раскладе они могут целиком нивелировать доходы инвестора на снижении рынка.

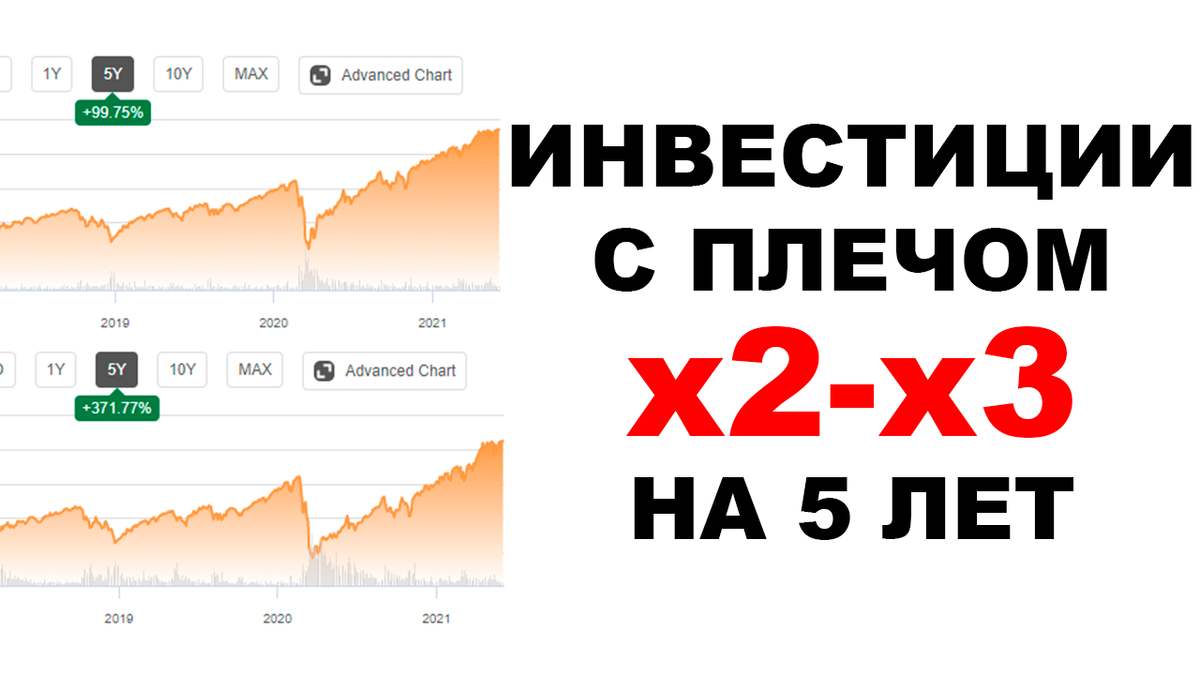

Приведу конкретный пример - есть классический Vanguard VOO на S&P500 и есть его маржинальный тезка - ProShares UPRO. Этот UPRO использует трехкратное плечо, но следует за индексом S&P500. И легко можно видеть, что за последние 5 лет разница в доходности получилась просто колоссальная: 372% для UPRO против почти 100$ для VOO. Не в 3 раза, а в 3.7 - за счет работы сложного процента!

Ну чем не сказка?

Все то же самое, только в разы больше. Но обратите внимание на просадку в марте 2020 года. Рынок сильно просел, и у UPRO ямка получилась гораздо глубже. Это совершенно логично: растет в 3 раза активнее, но и падает тоже в 3 раза сильнее.

И если оценить динамику инвестиций на 5 лет, которые заканчивались как раз в марте 2020 года, то выясняется, что банальный S&P500 принес бы 27% доходности - даже с учетом обвала рынка. А крутой UPRO менее 3%.

Да, глупо было бы продавать активы на спаде. Да, рынок быстро вернулся к прежним значениям. Но важно помнить этот факт: при падении рынка весь доход инвестора в маржинальном фонде испарился. И хорошо, что ситуация нормализовалась быстро, а если бы был затяжной обвал? Или затяжная рецессия? Инвестор в UPRO сидел бы в диких минусах, не зная: что и как делать.

Аналогичную логику можно применить и к портфелю из первоклассных бумаг. Возьмем реальный кейс портфеля клиента с упором на рост капитала. На дистанции в 5 лет искомые инвестиции в 10 000$ выросли бы до 37 000$. Очень хорошая отдача!

И, если бы инвестор использовал плечо, он мог бы получить в 2, а то и в 3 раза больше денег!

Но ведь плечо, которое вы берете у брокера, накладывает на вас обязательство сохранять гарантийное обеспечение. И оно особенно важно в случае снижения активов. У вас плечо 3, а активы снизились на 33% - то самое снижение в марте 2020 года? Вы можете потерять ВЕСЬ капитал, если не обеспечите достаточную маржу. Маржин-колл - и прощай капитал!

А ведь бывают падения на 50-60% в полноценный кризис. И тогда даже плеча х2 достаточно для обнуления счета.

Готовы ли вы к этому?

Я считаю, что лучше спокойнее, медленнее, зато надежнее. Даже если речь идет об очень качественных бумагах. Ну и в крайнем случае, маржинальные стратегии с плечом можно использовать уже ПОСЛЕ крупного падения, когда риск дальнейшего обвала рынка крайне низок.

Удачи в инвестициях!

#инвестиции #маржа #фондовыйрынок #кризис #плечо