Май 2021 года стал лучшим месяцем для золота с июля 2020 года — драгметалл вырос на 7,79%. Серебро поднялось на 8,14% за месяц. Платина, напротив, потеряла 1,10%, а палладий — 3,74%. Рыночный стратег Пол Вонг рассказывает, какие факторы подтолкнут золото к новым высотам.

В первой части Пол Вонг рассмотрел текущую динамику золота и серебра, а также акций золотободывающих компаний.

Макроэкономический режим вот-вот изменится?

Примерно каждые десять лет мы видим, что рынки претерпевают изменение «макроэкономического режима». Десять лет назад, в первой половине 2011 года, мы стали свидетелями начала конца макрорежима с преобладанием сырьевых товаров в Китае. За десять лет до этого, в 1990-е годы, произошел режим секулярного роста, основанного на технологиях, который закончился впечатляющим технологическим крахом 2000 года.

Лидеры рынка, которые доминировали в предыдущем макрорежиме, обычно оказывались худшими по мере того, как позиции переполнялись в отсутствие покупателей и обвала цен.

Как мы тут оказались?

После глобального финансового кризиса основной задачей центральных банков было сохранение легких финансовых условий для создания эффекта богатства, чтобы поддерживать расходы и экономику. Наряду с легкими финансовыми условиями центральные банки также регулярно вмешивались, когда на рынке наступали беды.

В последующие годы рыночные стратегии эволюционировали, чтобы воспользоваться финансовыми условиями, управляемыми центральным банком, и ожидаемыми действиями. Рыночные структуры начали быстро развиваться, поскольку пассивное инвестирование, фонды контроля волатильности, паритет рисков, таргетинг на волатильность, управление рисками на основе VaR, отслеживание тренда CTA, кванты, хеджирование дилерской гаммы и т. д. стали выигрышными и самоусиливающимися стратегиями. Благодаря серии торговых циклов структура рынка теперь имеет глубоко укоренившуюся отрицательную выпуклость (ставки накладываются поверх выигрышных ставок), если возникает макрорежим.

В течение последнего десятилетия от хеджирования инфляции отказались, поскольку средства были переведены на дефляционные темы, долгосрочный рост, низкую волатильность, активы, чувствительные к длительности (прокси-облигации). Некоторые активы, представляющие долгосрочный рост и низкую волатильность, имеют ярко выраженную отрицательную корреляцию с инфляцией (рост доходности). Поскольку экономические данные продолжали иметь тревожный инфляционный импульс, инвесторы сокращали дюрацию, переходя от низкой волатильности к оценке инвестиций и увеличению хеджирования инфляции.

Хотя ФРС рассматривает любой всплеск инфляции как временный, инвестиционные фонды начали репозиционирование, потому что, если риск инфляции будет более чем временным, это, скорее всего, будет движением в сторону отрицательной выпуклости. Кроме того, каково определение временного? Месяцы, кварталы, год? Поскольку инфляция является запаздывающим индикатором, потребуется несколько месяцев данных, чтобы узнать, носит ли она временный характер.

Риск реализации устойчивой инфляции многогранен и разнообразен, например, он может спровоцировать резкое сокращение доли заемных средств. Если рассматривать этот риск в контексте ликвидности, то за последнее десятилетие акции выросли втрое, в то время как средства хеджирования инфляции, такие как золото, практически не изменились, а индексы сырьевых товаров упали примерно на 40%. Теперь потребуется гораздо больше долларов на хеджирование инфляции, чтобы достичь такого же эффекта хеджирования сегодня. Если инфляция окажется выше и более устойчивой, хеджирование инфляции увеличится в размерах и станет не столько хеджированием, сколько основным холдингом для мультиактивных фондов, что еще больше сократит разрыв в ликвидности.

Первые признаки смены режима

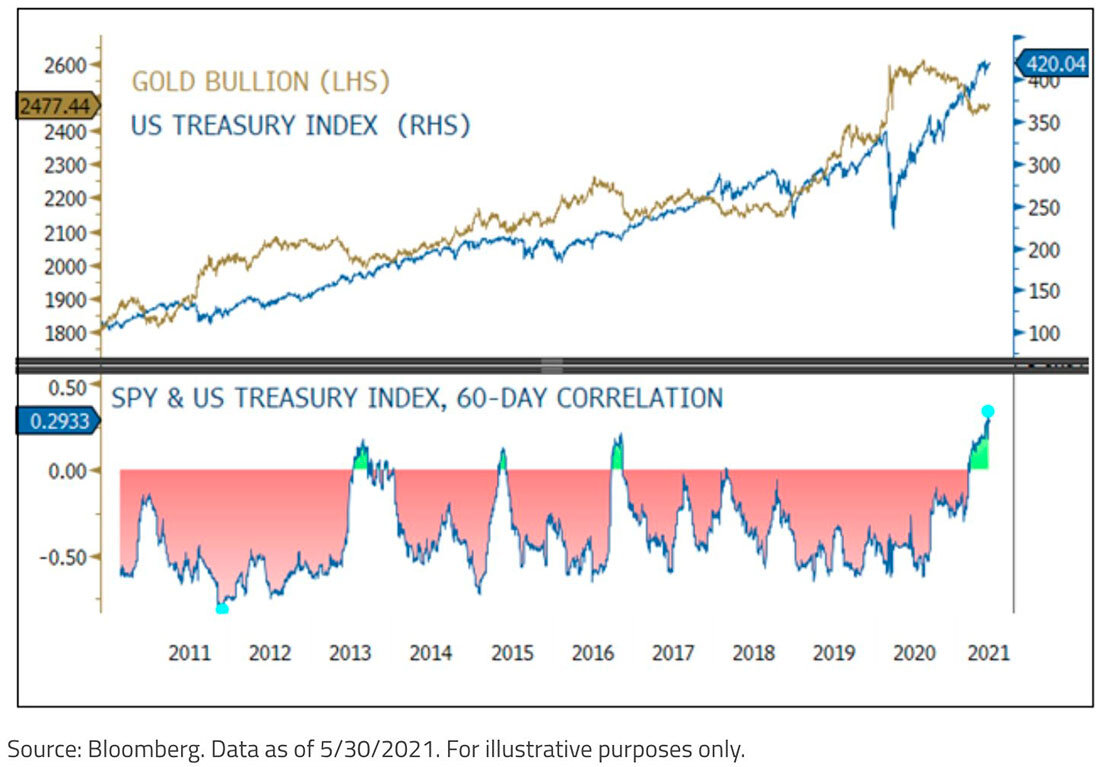

Сейчас становятся заметны несколько ранних признаков потенциальной смены макроэкономического режима. Самым важным из них является завершающаяся тенденция корреляции акций и облигаций последнего десятилетия.

Корреляция между акциями и облигациями (60-дневный период) теперь положительная. Текущая рыночная структура построена на режиме «медленного роста» (умеренный рост, сдержанная инфляция). Если мы перейдем к новому режиму высоких темпов роста и высокой инфляции, движимого агрессивной налогово-бюджетной и денежно-кредитной политикой (массивные фискальные стимулы, AIT и ZIRP [таргетирование средней инфляции и политика нулевой процентной ставки]), это может, наконец, стать тем самым событием, которое разрушит рыночную структуру.

В условиях инфляции облигации станут все большим источником волатильности из-за их асимметричного профиля риска и прибыли. В свою очередь, акции станут более уязвимыми для инфляции, если облигации будут использоваться для хеджирования акций, учитывая текущую структуру рынка. Облигации никогда не работали хорошо во времена инфляции, но ситуация ухудшится, если облигации будут храниться в качестве хеджирования акций. Хотя прошло всего несколько месяцев, продолжительная положительная корреляция нанесла бы ущерб портфелям.

График 5: Корреляция акций и облигаций становится положительной

Золото продолжает превосходить облигации

Поскольку политика нулевой процентной ставки ограничивает передний конец кривой, а инфляция оказывает давление на длинный конец, вознаграждение за риск для облигаций остается непривлекательным. Инвестиционное золото, наоборот, не имеет ограничения, определяемого политикой, и получает поддержку от инфляционных ожиданий. На графике 6 отображено соотношение золота и индекса казначейских облигаций США. Золото опережает индекс с конца 2015 года с относительной годовой ставкой 8,3% в год. Соотношение приобретает форму прорыва — можно ожидать дальнейшего роста показателей золота по сравнению с облигациями.

График 6: Соотношение золота и индекса казначейских облигаций США

Историческая корреляция золота и инфляции

Рынок не обеспокоен инфляцией на уровне 2–3%. Однако более высокий уровень может дестабилизировать восстановление и вызвать упоминавшееся ранее сокращение доли заемных средств.

На графике 7 отображена историческая корреляция золота с ИПЦ. Золото заработало репутацию средства защиты от инфляции в период гиперинфляции 1970-х – начала 1980-х годов. Многие способствующие факторы привели к тому, что в этот период безудержная инфляция укоренилась в ожиданиях потребителей. В период гиперинфляции (с марта 1972 по ноябрь 1982 года) 24-месячная корреляция золота с индексом потребительских цен в среднем составляла 0,79, что является чрезвычайно высоким уровнем (синие пунктирные линии). В периоды низкой или умеренной инфляции (красные пунктирные линии) корреляция золота с ИПЦ была очень низкой 0,08 (другие факторы имели гораздо большее значение).

Корреляция более широкого товарного индекса с ИПЦ в годы гиперинфляции была немного ниже — 0,65, но выше, чем у золота в годы с низким или умеренным ИПЦ. У золота есть дополнительное преимущество, заключающееся в большей защите от рисков и выпуклости, чем у широкой товарной корзины. Корреляция акций и облигаций с ИПЦ в период гиперинфляции была от нуля до отрицательной в зависимости от продолжительности. Если произойдет смена режима, вызванного инфляцией, то вероятность событий с побочным риском возрастает.

График 7: Корреляция золота и ИПЦ

Инфляция является запаздывающим индикатором, и фонды могут действовать упреждающе, поскольку отсутствие адекватного и своевременного изменения положения несет огромный риск. Даже если инфляция окажется временной, в условиях более высокой инфляции существует риск хаотического раскручивания встроенных долгосрочных сделок по всем классам активов.

Предполагаемая агрессивная политическая реакция ФРС (повышение процентных ставок) отрицательно повлияет на финансовые условия, снизит мультипликатор P / E (отношение цены к прибыли) и поставит под сомнение долговечность восстановления экономики США. Наиболее уязвимыми к этому инфляционному риску будут такие группы инвестиций, как акции роста, акции технологических компаний, облигации инвестиционного уровня и особенно недооцененные (манипулируемые ценой) государственные облигации развитых стран.

Доходность государственных облигаций не может бесконтрольно расти при соотношении долга к ВВП (валовому внутреннему продукту) ~130%. Если ограничение номинальной доходности произойдет во время инфляции, реальная доходность станет еще более отрицательной, и доллар США упадет. В ответ взлетело бы золото. Если реализуется сценарий высокой инфляции, у золота будет больше возможностей для роста, чем у любого отдельного ликвидного актива.

Сильные факторы поддерживают бычий рынок золота

Мы приближаемся к летним месяцам и сезонно-сильному периоду для комплекса драгоценных металлов, при этом существуют сильные драйверы роста на макроэкономическом уровне. Данные по инфляции могут снижаться и уменьшаться, но краткосрочный риск будет повышаться.

M2 только начинает следующий этап ускорения. Скорость обращения M2 за 13 недель составляет 5% (что соответствует 20% в годовом исчислении) и должна увеличиться. Согласно измерениям индекса DXY, доллар США тестирует основной уровень поддержки 88/89 с хорошей степенью нисходящего импульса. Реальная доходность остается глубоко отрицательной, и вряд ли значительно вырастет. Индикатор настроения Sprott в отношении золота восстановился до отметки 50% (есть много возможностей для дальнейшего роста).

Позиционирование остается относительно небольшим, поскольку большая часть продаж в течение четвертого квартала 2020 года и первого квартала 2021 года, скорее всего, приходилась на продажу торговых позиций до капитуляции. На данный момент ралли по золоту имеет признаки медвежьей ловушки (медвежьи трейдеры попадают в ловушку, когда следует бычье ралли), и возможно сжатие вверх.

Устойчивый рост цены на золото за последний месяц может приостановиться по мере консолидации рынков, что не является необычным для этого времени года. Это может оказаться хорошей возможностью для инвесторов усреднить и увеличить долю золота.

График 8: Индикатор настроения Sprott в отношении золота растет

Автор: Пол Вонг | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось!