В последние пару лет ситуация для брокерских и управляющих компаний была исключительно благоприятной и эта индустрия, прилагая не столь большие усилия, получила значительный приток средств частных инвесторов из банковской системы. Однако, с началом ужесточения монетарной политики и ростом процентных ставок ситуация может заметно измениться. Депозиты, вероятно, станут более конкурентоспособными и переток средств может замедлиться. В этих условиях индустрии предстоит переход от экстенсивного роста к решению более узких задач по сохранению клиентской базы и повышения уровня ее лояльности.

Новая реальность

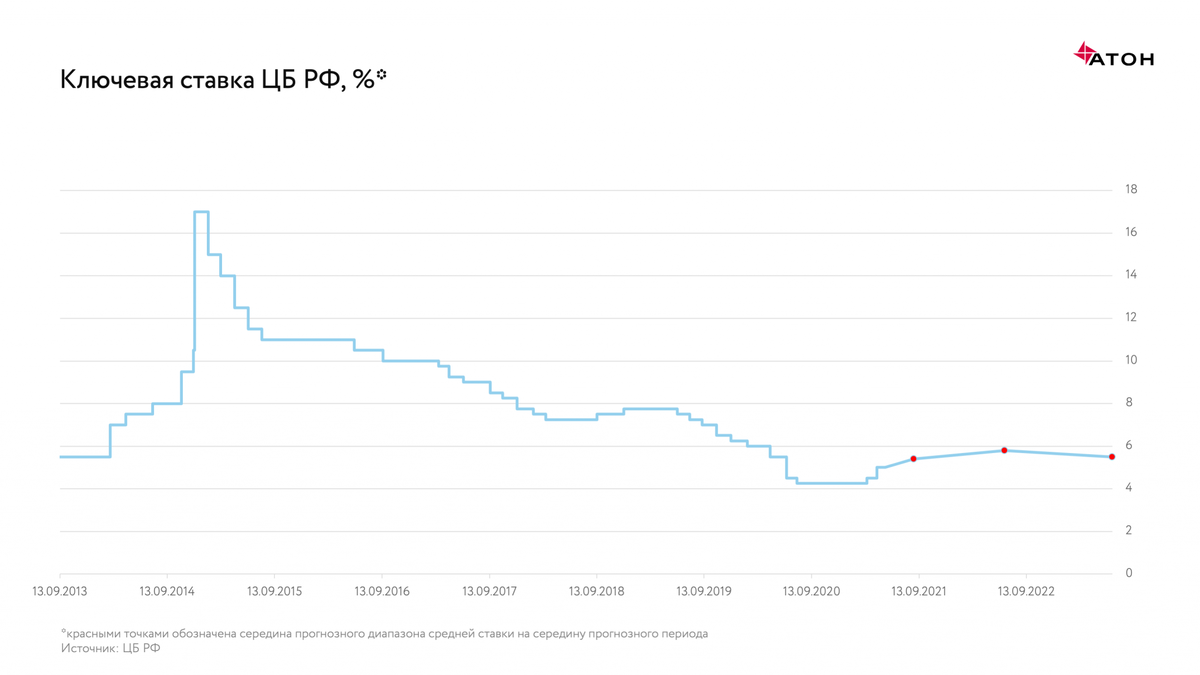

Последние два года оказались исключительно успешными для российской финансовой индустрии, которая ориентирована на работу с частными инвесторами на рынке ценных бумаг. Замедление инфляции предопределило формирование мягкой монетарной политики со стороны ЦБ РФ и последовательное снижение ключевой ставки. Причем во время пандемии процесс даже ускорился, что стало отражением усилий регулятора по стимулированию экономики в период кризиса. В результате ключевая ставка опустилась до рекордно низкого показателя (4,25%), увлекая за собой ставки как по кредитам, так и по депозитам. Следствием этого стало снижение привлекательности данного вида сбережений для населения, что в совокупности с упрощением процедуры доступа на фондовый рынок стало основной причиной взрывного роста интереса частных лиц к инвестированию в ценные бумаги. Количество уникальных счетов физических лиц на Московской бирже к концу марта 2021 года превысило отметку 11 млн шт. Любопытно, что еще в начале 2018 года этот показатель едва превышал уровень 1,3 млн шт. Даже с поправкой на то, что больше половины этих остаются незафондированными, можно смело утверждать, что ценные бумаги уверенно вошли в список инвестиционных приоритетов значительной части населения. Это обстоятельство позволило брокерской индустрии кратно увеличить объемы бизнеса с частными инвесторами.

Однако, деревья не растут до небес, и ситуация в экономике и на рынке меняется достаточно динамично. ЦБ РФ, опасаясь избыточного инфляционного давления, приступил к повышению ключевой ставки, а начало публикации ее прогнозной траектории подтвердило гипотезу о том, что регулятор допускает вариант продолжения данного тренда и в 2022 году. При этом официальные представители ЦБ в явном виде указывают на то, что помимо всего прочего ожидают роста ставок по депозитам в результате указанных действий, что, по их словам, важно для граждан, так как текущий уровень доходности вкладов во многих случаях не компенсирует инфляцию. Так или иначе конкурентоспособность банковских вкладов будет расти, что станет вызовом для брокеров и управляющих компаний, для которых задача привлечения средств частных инвесторов явно усложнится.

Депозиты будут более конкурентны

Радикальное снижение процентных ставок по банковским вкладам превратило их в основной источник для пополнения брокерских счетов частных лиц. В нынешних условиях ситуация с валютными и рублевыми вкладами существенно отличается. Если по последним наметилась тенденция к росту ставок, то для первых их уровень будет оставаться низким еще несколько лет. Именно поэтому можно предположить, что тенденция к перераспредлению части средств с валютных депозитов в разного рода инвестиционные продукты (которая, кстати сказать, с небольшими перерывами продолжается с 2015 года) скорее всего сохранится в ближайшее время.

Доходность рублевых вкладов, как уже было отмечено выше, по всей видимости, будет расти вместе с ключевой ставкой ЦБ РФ. Однако и в этой области есть определенные нюансы. Во-первых, следует обратить внимание на то, что рублевая ликвидность заметно улучшилась в последнее время. Одной из причин этого изменения стало возвращение механизма Бюджетного правила в нормальный режим. В результате на рынок возобновилось поступление рублевой ликвидности, а ставка RUONIA устойчиво держится ниже ключевой. Данное обстоятельство позволяет предположить, что темпы роста депозитных ставок могут оказаться ниже, чем у ключевой.

Во-вторых, не только вложения на финансовых рынках, но и в недвижимость оттягивали средства частных инвесторов с депозитов. Стоит отметить, что объем средств физических лиц на эскроу-счетах вырос в 2021 году более чем на 1 трлн руб. Рынок недвижимости, по мнению регулятора (с которым можно вполне согласиться), уже выглядит перегретым. Именно поэтому программа льготной ипотеки, которая была запущена в 2020 году, будет в основном свернута к середине текущего года. Последнее обстоятельство, в совокупности с итак уже высокими ценами, может стать причиной охлаждения рынка. В этом случае, этот вид инвестирования средств будет постепенно терять свою привлекательность и, вероятно, в меньшей степени будет отвлекать средства со вкладов.

Далее, если взглянуть на структуру средств физических лиц в банковской системе, то обнаружится одна интересная особенность. В последние годы, наряду с сокращением объема вкладов, заметно увеличился объем ресурсов на текущих счетах. Например, в рублевой части их доля составляет более 50% от совокупного размера вкладов. Частично этот феномен объясняется использованием кредитными организациями такого продукта как «накопительные» счета. Но именно эти средства рассматривались как самая «мобильная» часть сбережений граждан и как возможный источник средств для инвестирования в ценные бумаги. В нынешних условиях конкуренция за эти деньги будет расти. Учитывая высокие ожидания в части роста процентных ставок можно предположить, что банки будут в первую очередь стимулировать клиентов перераспределять ресурсы с текущих счетов на срочные вклады. Это безусловно может сократить объем перетока средств в ценные бумаги, однако даже повышение ставок по вкладам на 100 б.п. вряд ли способно в текущих условиях развернуть направление движения.

Фондовый рынок был слишком хорош в прошлом году

Вопреки прогнозам многих наблюдателей, отнюдь не облигации, а акции стали основным объектом для вложений частных лиц в 2020 году. По оценкам НАУФОР, совокупный объем их инвестиций в долевые ценные бумаги вырос на 921 млрд руб (115% г-к-г), а в долговые --- 667 млрд руб (42% г-к-г). Несмотря на то, что облигации по своим характеристикам очень похожи на депозиты (откуда граждане черпали ресурсы для вложений), частные клиенты оказались более склонны к риску и отдали предпочтение акциям. К счастью, рынок их не подвел и многие долевые инструменты, после обвала в марте 2020 года, кратно подорожали, принеся своим держателям хорошую прибыль.

Естественно, что на фоне столь уверенной динамики рынка акций в прошлом году многие частные инвесторы преисполнились уверенности в том, что эти инструменты останутся доходными и в будущем, и первые месяцы 2021 года вряд ли как-то серьезно изменили их взгляд. Именно поэтому некоторый рост рублевых процентных ставок вряд ли станет для них серьезным аргументом для того, чтобы вернуть свои деньги на банковские депозиты. Однако, в обозримой перспективе эта ситуация должна неизбежно поменяться. На смену растущей тенденции на рынке акций должна прийти колебательная динамика или, возможно, понижательная. На этом фоне привлекательность данной категории инвестиций в глазах частных инвесторов может начать снижаться и тогда отток средств станет реальной угрозой.

Слово за индустрией

Как уже отмечалось выше в последние пару лет ситуация для брокерских и управляющих компаний была исключительно благоприятной и эта индустрия, прилагая не столь большие усилия, получила значительный приток средств частных инвесторов из банковской системы. Теперь же обстановка начала меняться. В обозримой перспективе этот поток начнет снижаться, а дальнейшем возникнет и риск обратного движения средств. В этих условиях индустрии нужно задуматься о том, как удержать частных клиентов и/или как уберечь их от неоправданных потерь. Время на перестройку точно есть, ведь с учетом поведенческой инерции в 2021 году ситуация, по всей видимости, все еще будет благоприятной для индустрии. Рецептов же действий в новых условиях может быть много, но хотелось бы остановиться на двух обстоятельствах.

Во-первых, финансовым компаниям, работающим с физическими лицами, чья компетенция в области инвестиций по определению не слишком высока, нужно ставить во главу угла ответственное поведение. В частности, необходимо оберегать эту категорию клиентов от принятия рисков, которые они не способны адекватно оценивать. Параллельно с этим развитие финансовой грамотности и предоставление инвесторам качественной аналитики становятся важнейшими компонентами, которые позволят снизить вероятность неоправданных потерь.

Во-вторых, индустрии стоит приложить дополнительные усилия для развития продуктов по управлению активами, с помощью которых частные инвесторы могут получить доступ к высококачественной экспертизе и доверить свои сбережения профессионалам. В данном случае речь идет о достаточно широкой линейке продуктов начиная от ETF и заканчивая классическим индивидуальным ДУ. Широкое использование данных продуктов должно позволить частным инвесторам как диверсифицировать риски, так и начать выстраивать долгосрочную стратегию. Последнее обстоятельство чрезвычайно важно. Если частные клиенты не будут относиться к инвестициям как к случайному процессу чем-то напоминающему лотерею тратя на это несколько часов в месяц, а будут доверять свои средства профессионалам, которые инвестируют в эту деятельность свое время ежедневно, то это создаст предпосылки для долгосрочного планирования и сделает вложения на финансовом рынке неотъемлемой частью их жизни.

Александр Кудрин, главный стратег по макроэкономике и долговым рынкам «АТОН».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

А также читайте нас в Telegram.