Инвестиции — это риск, но как сделать так, чтобы этот риск гарантированно сделал вас миллионером в долгосрочной перспективе?

Сразу хочу предупредить: речь пойдёт о долгосрочных инвестициях. Вы не станете миллионером за месяц и даже за год, но сможете ни в чём себе не отказывать в солидном возрасте и, если захотите, сделать так, чтобы ваши дети и внуки тоже ни в чём не нуждались.

В игру вступает его величество сложный процент. На самом деле ничего сложного в этом нет, математика достаточно проста: если у вас есть 100р, и вам удалось заработать 10% годовых, то у вас будет уже 110 р., а через 2 года, не 120р., а 121 р., потому что процент считался уже от большей суммы. Сначала кажется, что вы заработали всего лишь на 1 рубль больше, но за много лет вы получите поразительные результаты.

Вариант, который вы видите в заголовке:

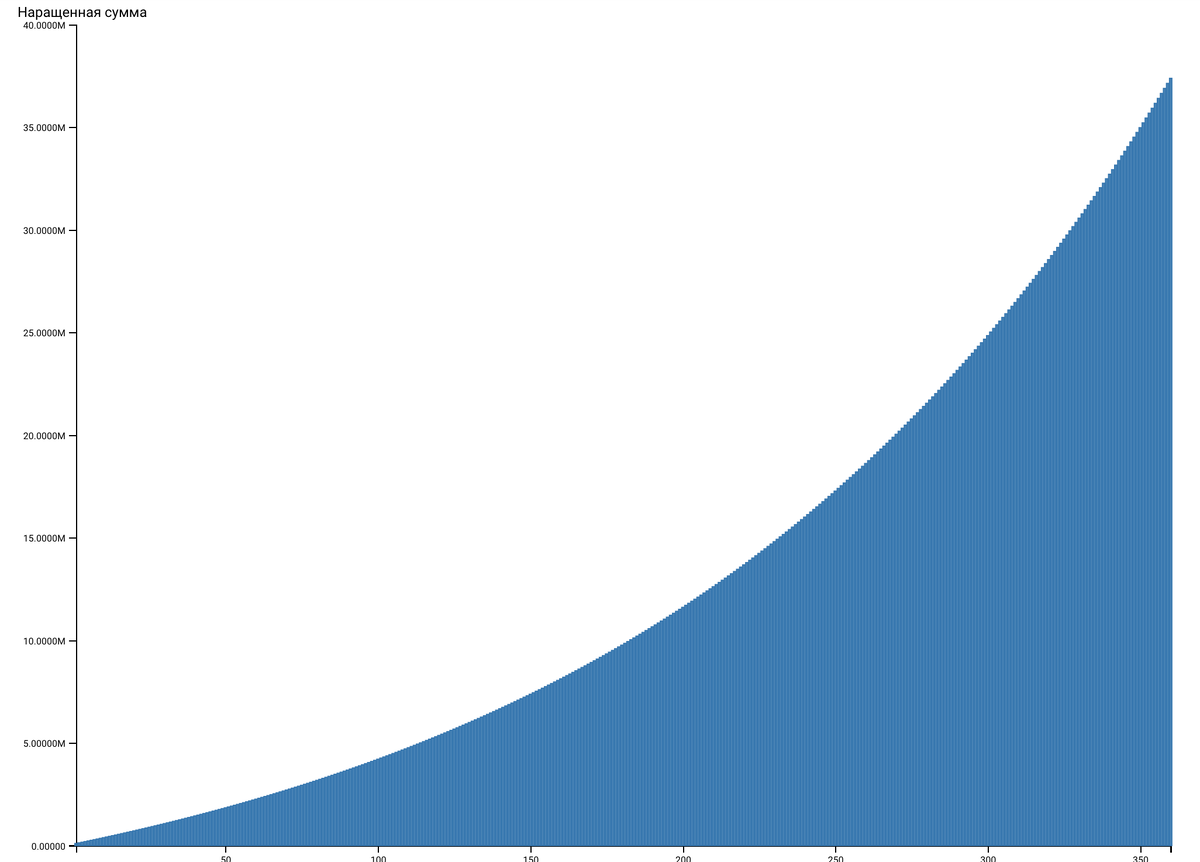

Изначальная сумма 100 000 рублей. Каждый месяц вы откладываете на брокерский счёт 30 000 р. Через 30 лет вы будете иметь 40 миллионов рублей при процентной ставке 7%. Согласитесь, получить доходность 7% можно, используя только консервативные инструменты. Например, сегодня есть много рублевых облигаций надёжных эмитентов, которые дают 8-9% годовых. Именно поэтому я и назвал это "гарантированным" заработком. Также вы можете инвестировать в индексный фонд S&P 500, который показывает в среднем более 10% доходности на протяжении 100 лет! И это будет ещё и долларовая доходность.

Рассмотрим другой вариант:

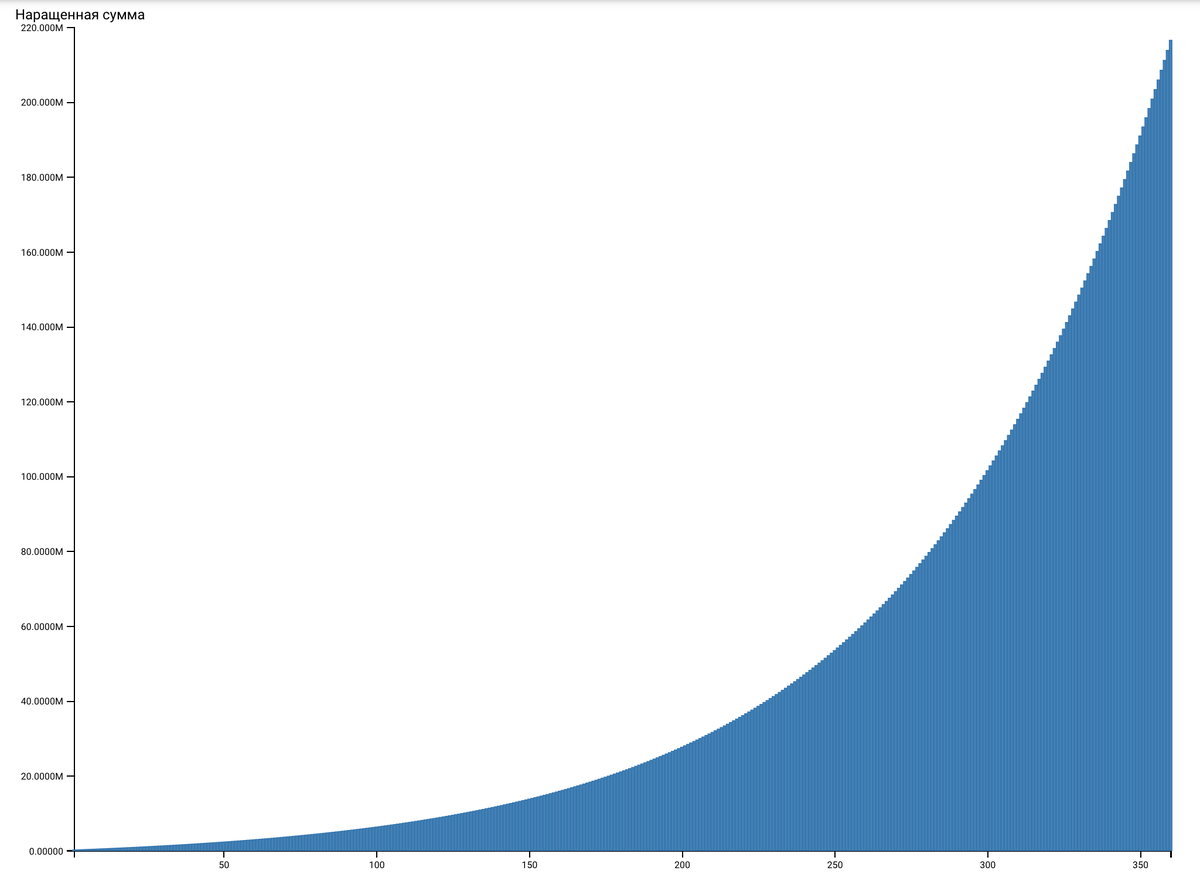

Вы откладываете те же 30 000 р. в месяц, но вам удаётся обогнать доходность S&P 500, и вы зарабатываете в среднем 15% годовых. В таком случае вы заработаете уже 220 миллионов рублей!

Заработать 15% годовых в среднем не просто сложно, а практически невозможно.

Не стоит обольщаться тем, что S&P 500 за год вырос в два раза: так будет не всегда.

Конечно, есть риски. Впрочем, риски есть и у банковского вклада. В нашей истории бывали прецеденты, когда люди не получали назад свои вложения.

Если же вы захотите просто хранить деньги, что называется, "под подушкой", то накопите всего 11 миллионов рублей, то есть в 4 раза меньше.

Почему целых 30 лет??

Наверное, такой вопрос хочется задать, увидев мои расчёты. Но именно это и называется "инвестированием". Если вы хотите покупать ценные бумаги, а на следующий день продавать их и покупать другие, то это уже "спекуляции". Это не хорошо, и не плохо, просто так это называется, и каждый самостоятельно выбирает подходящую стратегию.

Да и подумайте сами: если вам сейчас 30 лет, то ещё через 30 вам как раз пора будет на пенсию, и вы сможете наслаждаться заслуженным отдыхом, имея на счёте 40 или даже 220 миллионов. А если вам меньше 30 лет, то это произойдёт ещё раньше.

Если вам больше 30 лет, даже намного больше, то это все равно не значит, что начинать инвестировать уже поздно. Возможно, начальная сумма инвестиций у вас будет больше? Или вам будет достаточно 18 миллионов, которые вы сможете накопить за 20 лет, а не 30?

На рынке деньги переходят к терпеливым

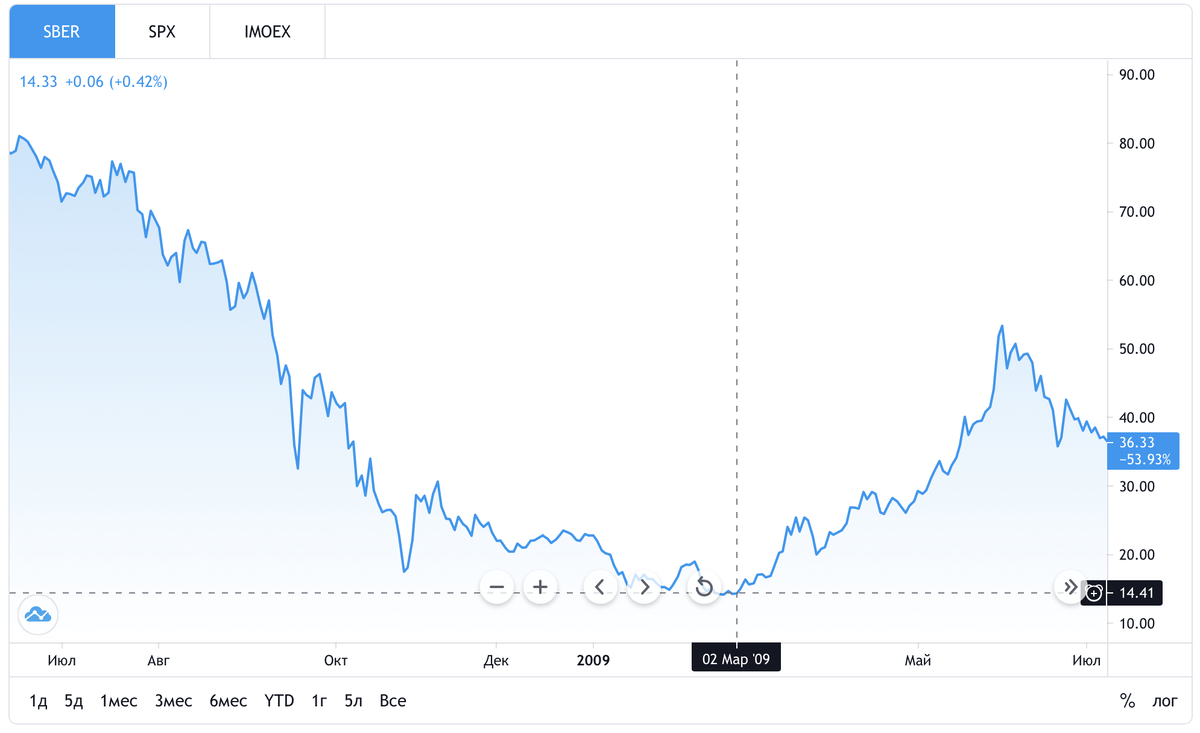

Отличный пример: акции #Сбербанк. В 2009 г. вы могли купить их за 14р., а сейчас они стоят 296 р., хотя еще недавно были больше 300!До 200 рублей они впервые выросли только в 2017 г. И согласитесь, что вы отлично помните 2009 г., и вам совсем не кажется, что это было очень давно. Я уже молчу про дивиденды, которые сейчас составляли бы больше 100%, потому что, например, в мае выплачивалось 18,7 р. на акцию.

Представьте, сколько вы могли заработать, если бы инвестировали тогда в акции сбербанка. Знакомый моей семьи заработал таким образом себе на квартиру. Правда произошло это за несколько месяцев, когда акции Сбербанка резко взлетели... Сложно поверить в то, что сейчас есть инвесторы, которые не продавали акции Сбера с тех времён. Но если есть, то обязательно отзовитесь!

Вывод таков: необходимо начинать инвестировать как можно раньше, чтобы сколотить достойный капитал и обеспечить себе достойную старость и лёгкий старт жизненного пути своим детям и внукам.

Спасибо за внимание! Желаю вам здоровья и высокой доходности ваших инвестиций!