Начинать инвестировать без личного финансового плана, это как плыть по морю без четкого обозначенного пункта прибытия.

Если вы интересуетесь инвестициями и задаете много вопросов тем экспертам, которые разбираются в инвестировании, то наверняка часто первый вопрос к вам будет таков: Какой ваш личный финансовый план (ФЛП)?

Все мы разные. С разным достатком и уровнем дохода. Кто-то зарабатывает 100 долларов в месяц, кто-то 2000 и больше. Соответственно и расходы у всех будут разные. Суть ФЛП в том, что вы должны просчитать свои финансовые цели на жизнь.

К примеру, поделюсь своими мыслями и своими цифрами.

Идем с конца. Сколько денег вам нужно инвестировать, для того чтобы пассивно получать тот же доход, что и сейчас при 7% годовых в долларах? Я будут считать именно в долларах, так как это подходит всем и актуальность информации не потеряется со временем.

Мой доход во время пандемии не стабилен, но давайте возьмем 900 долларов в месяц. Чтобы получать пассивно по 7% годовых надо 900 умножить на 12 = 10800. Далее умножить на 100% и разделить на 7.

или: 10800 / 0,07 = 154 285 $

Я несколько месяцев вел детализировано бюджет семьи и понял, что минимально нам надо на СУЩЕСТВОВАНИЕ это 250 долларов в месяц. То есть мы сможем питаться и платить коммунальные платежи. На одежду, отдых и развлечения конечно же не хватит.

Выходит минимально необходимый капитал:

250 * 12 / 0,07 = 42 850 $

При доходности выше средней в 8-10% можно дойти и до меньших цифр итогового капитала. Мой ближайший рубеж в капитале это 30 тыс долларов.

Следующий этап, это посчитать сколько мы сможем инвестировать в месяц и через сколько лет инвестирования под 7% вы сможете накопить нужный капитал.

Пока что у меня получается вкладывать в среднем 500$ в месяц.

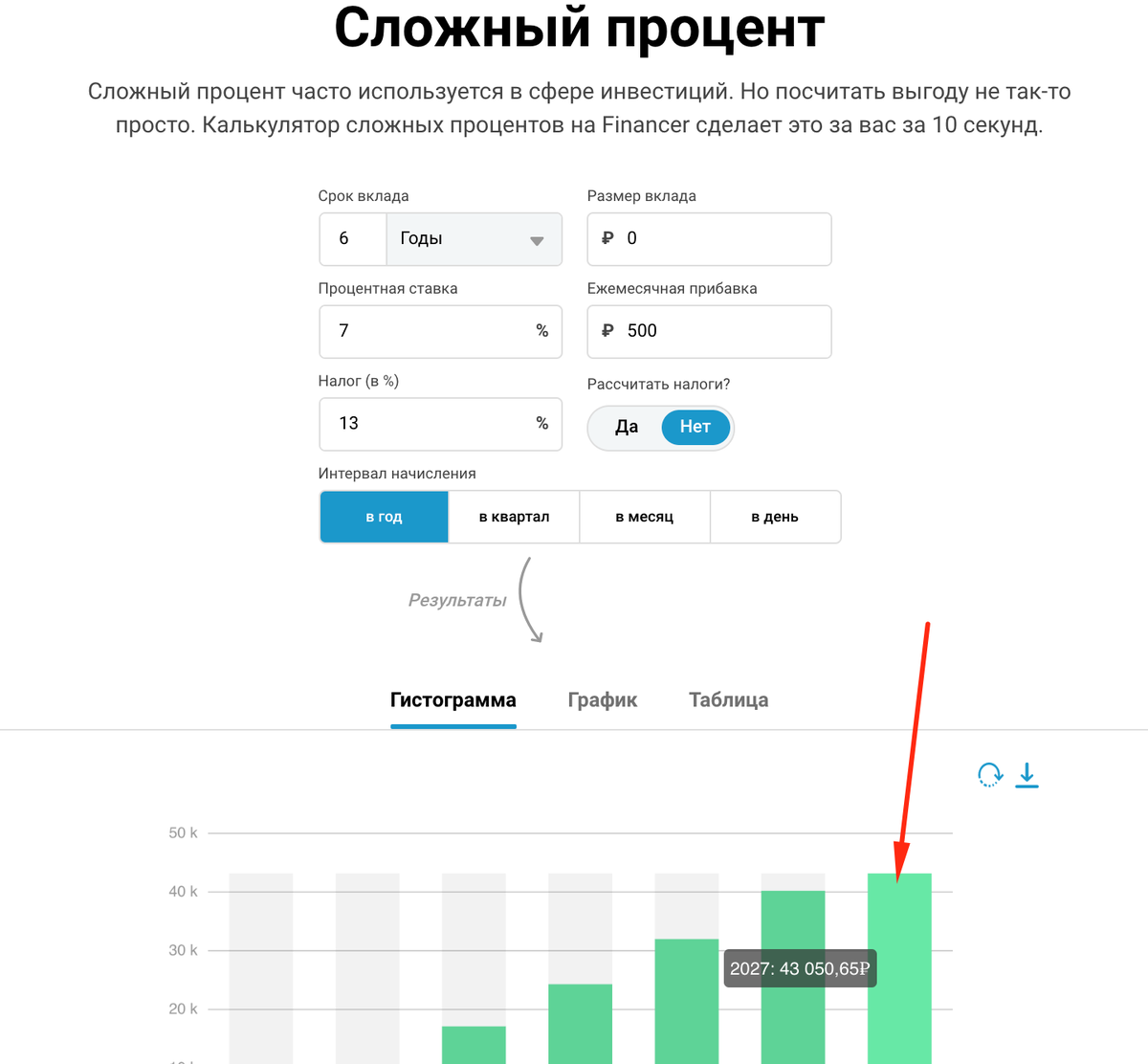

Находим в интернете калькулятор сложных процентов, если не учитывать налогов, то цели я достигну за 6 лет:

Можете поиграться с данными, поставить ежемесячный вклад, а не ежегодный, поменять процент доходности и сумму которая вам позволит выйти на нужный доход при жизни и желательно не в глубокой старости.

Но так как я вкладываю уже пол года, а до этого пол года копил деньги на инвестиции, финансовая подушка у меня тоже есть, то примерно мне осталось до цели 5 лет.

Смотрите какая интересная особенность.

Понимая сколько лет вам надо идти к этому, вы приходите к мысли, что скорее всего понадобятся десятилетия. 250$ минимально нужная мне сумма. До комфортной суммы мне надо идти на много дольше (15-20 лет).

А еще кроме этого в жизни есть большие цели: учеба детей, покупка жилья, покупка автомобиля, путешествия. Все это вы тоже прописываете в своем ЛФП. Выходит, что реализовать все цели за жизнь вы не успеваете.

Иногда люди приходят к цифре, что с текущими доходами надо 150 лет. Это хорошая встряска для нашего сознания, которая подстегивает нас искать новые пути заработка. За время карантина я нашел еще один источник активного дохода, развил в себе навыки видеомонтажа, работы с Youtube каналами, оказываю услуги и начал зарабатывать больше, чем до этих расчетов.

Личный финансовый план двигает нас к целям более уверенно и очень важно, как можно раньше для себя осознать, что нам нужно от жизни и как этого достичь. А какие финансовые цели у вас в жизни?