Всем компаниям, которые ставят своей целью успешное развитие, требуется создавать антикризисные планы действий, чтобы быть готовыми к разным внеплановым ситуациям. Нельзя упускать не единой детали, в том числе обратить внимание на процесс эффективной работы с дебиторской задолженностью.

Она составляет внушительную часть валюты баланса организации. Структурно размер задолженности варьируется от 20% для предприятий производственной деятельности до 90% для торговых компаний.

Из-за того, что данная сумма значительна, риск отказов должников производить расчеты может серьезно повлиять на стабильность функционирования предприятия. Корректно составленная кредитная политика даст возможность оптимизировать поток денег и оценить риск, который берет на себя предприятие, что в итоге увеличит его стоимость и благосостояние собственников. Значит, разумно создать кредитную политику, которая будет направлена на решение таких вопросов: кому выдавать товарный кредит, на какой период и на каких условиях. В рамках заключаемых с контрагентами договоров стоит определить:

- предоставлять отсрочку платежа или не стоит;

- срок ее предоставления;

- размер скидки.

Давать или не давать отсрочку?

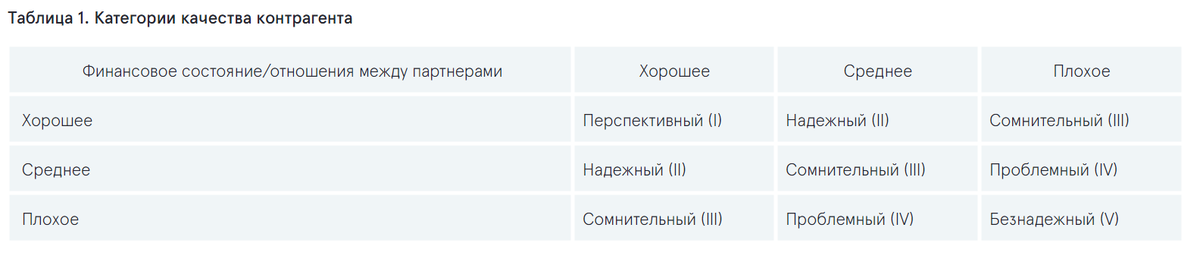

Решение о предоставлении отсрочки следует принимать после проведения объективного анализа работы контрагента на основе его финансового состояния и качества отношений между партнерами. Анализ следует проводить постоянно по каждому из контрагентов. По его результатам всем присваивается категория качества.

Финансовое состояние определяется по отчетности на последнюю отчетную дату и может быть оценено следующим образом:

- Плохое, если деятельность контрагента приносит убытки, долговые обязательства превышают 60% валюты баланса, размер кредитов и займов превышает 30% валюты баланса.

- Среднее, если финансовые показатели контрагента нельзя оценить как хорошие или плохие.

- Хорошее, если деятельность контрагента приносит прибыль, долговые обязательства не превышают 60% валюты баланса, размер кредитов и займов не превышает 30% валюты баланса.

Отношения между компаниями-партнерами оцениваются на момент проведения анализа и могут быть определены следующим образом:

- Плохие, если на протяжении последнего года дебиторская задолженность была просрочена или оборачиваемость дебиторской задолженности по этому контрагенту превышает 120 дней.

- Средние, если партнерские отношения нельзя оценить как хорошие или плохие.

- Хорошие, если на протяжении последнего года дебиторская задолженность не была просрочена и ее оборачиваемость по данному контрагенту не превышает 30 дней.

С учетом финансового положения и оценки отношения между компаниями-партнерами контрагенту присваивается та или иная категория качества:

- Первая категория означает, что контрагент является перспективным, требуется продление отсрочки платежа и/или предоставление скидки.

- Вторая категория означает, что контрагент считается надежным, стоит провести анализ на предмет продления отсрочки платежа и/или предоставления скидки.

- Третья категория присваивается сомнительным контрагентам, которым запрещено предоставлять дополнительную отсрочку платежа, но необходимо провести анализ на предмет предоставления особых условий.

- Четвертая категория означает, что контрагент считается проблемным. Ему запрещено предоставлять дополнительную отсрочку платежа и скидки.

Пятая категория присваивается безнадежным контрагентам. В связи с этим стоит принять меры по возврату дебиторской задолженности.

Управляйте дебиторской задолженностью и возвратом денежных средств покупателей в единой сбалансированной системе – 1С:ERP!

Период отсрочки платежа и размер скидки

Решения о периоде отсрочки платежа и размере скидки следует принимать на базе расчета экономической эффективности (рост или падение объема торговых отношений с контрагентом). В итоге сравниваются дополнительные приростные доходы и дополнительные расходы. Если ожидается приростная прибыль, то выносится решение об изменении кредитной политики.

Определение приростной прибыли

Приростная прибыль – это разность выручки, которая была получена с дополнительного объема, и затрат в виде замораживания средств в дебиторской задолженности, а также предоставления скидки на дополнительный объем.

Эффективность деятельности организации можно оценивать по такому популярному показателю, как EBITDAR (объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации). Таким образом, рост выручки следует рассчитывать, учитывая эффективность по данному показателю: (V1 – V0) * R — положительная составляющая корректировки кредитной политики.

Затраты в виде замораживания средств – это размер предоставленной задолженности дебиторов, которая умножается на цену привлечения заемного капитала – средневзвешенной годовой ставки (в %) привлечения кредитов/займов: Kd * (ДЗ1 – ДЗ0) — отрицательная составляющая корректировки кредитной политики.

Затраты в виде предоставления скидки – это произведение размера скидки на объем продаж в ходе изменения кредитной политики: СК * V1 — отрицательная составляющая изменения кредитной политики.

В результате формула будет выглядеть следующим образом:

(V1 – V0) * R – Kd * (ДЗ1 – ДЗ0) – СК * V1 > 0.

В ходе преобразования получаем следующую формулу:

Kр > (R – Kd * ДЗ0 / V0) / (R – Kd * ДЗ1 / V1 – СК),

- где Kр = V1 / V0 — наименьшее необходимое увеличение объема продаж;

- V0 — годовой объем продаж до применения кредитной политики;

- V1 — годовой объем продаж в ходе корректировки кредитной политики;

- ДЗ0 — задолженность дебитора до применения кредитной политики;

- ДЗ1 —задолженность дебитора в ходе корректировки кредитной политики;

- R = EBITDAR / Выручка – Рентабельность;

- Kd — средневзвешенная ставка по долговым обязательствам;

- СК — размер скидки.

Кроме принципов классификации контрагентов в зависимости от категории качества и формулы расчета целесообразности предоставления отсрочки и/или скидки, также следует помнить о простых правилах при работе с задолженностью дебиторов. В идеале эти рекомендации следует прописать во внутренних документах организации, упоминать на корпоративном обучении и учитывать при финансовом стимулировании работников.

К ним можно отнести:

- Добавление всех контрагентов, которые имеются по компании или группе компаний, в общую систему 1С. Там должна быть зафиксирована кредитная история взаимоотношений с организацией и платежная дисциплина, указаны ответственные сотрудники и иные сведения, которые нужны для ранжирования дебиторов.

- Разграничение счетов контрагентов по размеру взаимного оборота и контроль за согласованностью действий сотрудников так, чтобы они были сосредоточены на наиболее крупных заказах.

- Стимулирование работников, которые отвечают за взаимодействие с дебиторами, на получение оперативной оплаты от покупателей и наибольшей отсрочки платежей поставщикам посредством привязки бонусных выплат к движению денег, а не к объемам продаж.

- Выставление счетов дебиторам немного раньше положенного срока в надежде получить преждевременную оплату.

- По возможности выставление промежуточных счетов, разбиение заказов на такие этапы, по завершении которых подразумевается оплата.

- Напоминание об оплате должникам на следующий день после истечения срока платежа. Не забывайте, что со временем вероятность поступления оплаты падает.

Учитывая данные по классификации контрагентов, расчету экономической целесообразности, а также рекомендации по работе с дебиторами, можно разработать разумную стратегию, которая при необходимости позволит учесть и моментально среагировать на меняющиеся условия рынка.