Облигации «М.Видео» могут принести инвесторам около 7.8% годовых. Стоит ли дать в долг главному продавцу бытовой техники и электроники в России?

Группа «М.Видео-Эльдорадо» — самый крупный игрок на российском рынке розничной торговли бытовой техникой и электроникой. В апреле компания разместит свои первые облигации в рублях за последние 15 лет. Если вложиться в бумаги М.Видео на два года, можно заработать около 7.8% годовых. Yango.Pro выяснил, зачем компании понадобились деньги, как группа собирается конкурировать с маркетплейсами и за счет чего рассчитывает удвоить бизнес к 2025 году.

ЧИТАЙТЕ В СТАТЬЕ:

✓ Инвестиционная идея: 7.8 годовых на 2 года

✓ Рыночные позиции

✓ Рынок: что обеспечит рост?

✓ Гибридная бизнес-модель

✓ Финансовые показатели и долгосрочная стратегия

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Инвестиционная идея: 7.8 годовых на 2 года

Группа «М.Видео-Эльдорадо» готовится предложить инвесторам новые облигации. В апреле компания проведет сбор заявок на выпуск серии 001Р-01 объемом не менее 5 млрд руб.

Эмитентом бумаг выступает специально созданное ООО «МВ Финанс». Поручителем по выпуску заявлена основная операционная компания группы — ООО «МВМ».

Срок до оферты составит 2 года. Ориентир ставки первого купона на таком сроке — значение кривой G-curve для двух лет + 175-200 б.п. Сегодня это около 7.8% годовых. На такой доход инвестору стоит рассчитывать, если он решит купить облигации на первичном размещении.

У «М.Видео» есть рейтинги сразу от двух российских агентств. В конце марта «Эксперт РА» присвоил «М.Видео» рейтинг на уровне ruА+ по обновленной методологии. А в начале апреля еще одно российское рейтинговое агентство — АКРА — присвоило ПАО «М.Видео» и ООО «МВМ» рейтинг A+(RU) со стабильным прогнозом.

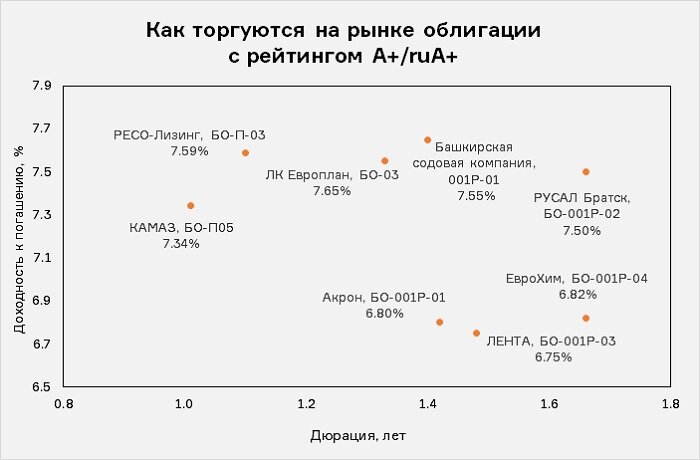

Чтобы оценить, насколько справедливую ставку предлагает инвесторам компания, достаточно взглянуть, как сегодня торгуются облигации российских корпоративных заемщиков с аналогичным уровнем рейтинга. При этом, не стоит забывать, что на текущий ориентир купона влияют еще и ожидания рынка по ключевой ставке: часть аналитиков полагает, что на апрельском заседании Банк России снова примет решение о повышении ключевого индикатора.

Организаторами выпуска выступают крупнейшие российские банки: Альфа-банк, «ВТБ Капитал», Газпромбанк, Московский кредитный банк, Россельхозбанк, SberCIB и Совкомбанк.

Для «М.Видео» это первые облигации за последние 15 лет. В 2006 году компания выходила на российский долговой рынок с выпуском бондов объемом 2 млрд руб. В 2009 году бумаги были успешно погашены.

Новый выпуск размещается в рамках программы облигаций объемом до 50 млрд руб., которую Мосбиржа зарегистрировала в конце марта.

Рыночные позиции

Группа «М.Видео-Эльдорадо» — крупнейший игрок российского рынка розничной торговли бытовой техникой и электроникой. Компания вышла в лидеры после того, как в 2018 году приобрела ООО «ЭЛЬДОРАДО» и ООО «Медиа-Сатурн-Руссланд» (российский бизнес MediaMarkt).

Сейчас группа работает под двумя брендами — «М.Видео» и «Эльдорадо». На конец прошлого года сеть компании насчитывала 1074 магазина в 279 городах страны и имела долю рынка в России 27%.

Акции ПАО «М.Видео» с 2007 года обращаются на «Московской бирже». Контролирующим акционером «М.Видео-Эльдорадо» является группа «Сафмар» Михаила Гуцериева. В марте 2021 года «Сафмар» продал акции ретейлера на 17.6 млрд руб. в рамках вторичного размещения (SPO). В результате его доля сократилась с 73.5% до 60%. Еще 15% акций находятся у немецкой структуры Ceconomy, владеющей сетью Media Markt. Free float (доля акций в свободном обращении) составляет 23.9%. Оставшиеся 1.1% акций принадлежат подконтрольному ПАО «М.Видео» лицу, следует из презентации компании.

Рынок: что обеспечит рост?

Россия входит в десятку крупнейших рынков бытовой техники и потребительской электроники, правда, занимает в топ-10 только 9-ю строчку. Аналитическая компания GfK оценивает его объем в 2020 году в $24.5 млрд. Для сравнения: в Китае, который в рейтинге на первом месте, эта цифра составляет $258 млрд, а в Штатах — $207 млрд.

Но от других стран российский рынок выгодно отличают высокие ожидаемые темпы роста, подчеркивает гендиректор группы «М.Видео-Эльдорадо» Александр Изосимов . По оценкам GfK, для России в следующие пять лет они составят около 5.6%. По этому показателю мы уступаем только Бразилии (6.7%). А вот в Германии, к примеру, ожидаемые темпы роста почти в четыре раза ниже (1.5%).

Сейчас проникновение ключевых продуктовых категорий в России все еще гораздо ниже, чем на сравнимых рынках, объясняет Изосимов. К примеру, в категории посудомоечных машин доля домохозяйств составляет, по оценкам GfK, всего 17%, в то время как в Турции — 84%. В категории пылесосов продажи в пересчете на душу населения в России едва превышают $2, тогда как в Германии — $12.7.

— Поэтому фундаментально российский рынок будет продолжать расти, сокращая этот разрыв, — говорит гендиректор «М.Видео». — Сейчас мы оцениваем объем рынка примерно в 2 трлн руб. и ожидаем, что к 2025 году он достигнет 3.2 трлн руб.

В прошлом году на фоне коронакризиса главным трендом для всего ретейла стало радикальное увеличение доли онлайн-продаж. И рынок бытовой техники тут не исключение. Если в 2020 году на долю онлайна пришлось 40% продаж техники в России, то к 2025 году она достигнет 60%, прогнозируют ретейлеры. Причем практически все федеральные сети уже сейчас показывают темпы продаж в онлайне, сравнимые с маркетплейсами, уверяет Изосимов.

С 2017 года онлайн-сегмент в компании в среднем рос на 72% в год. Сейчас совокупные онлайн-продажи у «М.Видео» составляют уже больше 60%. В прошлом году компания продала через все онлайн-каналы техники на 300 млрд руб.

— Фактически из традиционного ретейлера мы превратились в онлайновую компанию, — констатирует гендиректор «М.Видео» — В результате наша доля рынка в онлайн-сегменте превысила 30%. Это позволило нам войти в тройку ведущих игроков на рынке e-commerce в России.

Гибридная бизнес-модель

Однако, несмотря на впечатляющий онлайн-прорыв, полностью уходить в этот сегмент «М.Видео-Эльдорадо» не планирует. Скорее наоборот, в компании уверены, что именно гибридная бизнес-модель, построенная на продуманной комбинации офлайна и онлайна, поможет группе успешно конкурировать с чисто онлайновыми игроками.

Реализовать эту идея «М.Видео» рассчитывает с помощью масштабирования так называемой технологии One Retail.

One Retail — это технологический стек, который объединяет онлайн и магазины с помощью единой мобильной платформы, включающей мобильные приложения на стороне продавца и покупателя, объясняет Изосимов. Эту технологию компания начала развивать с 2016 года, но в полную силу она заработала в 2020 году.

Как пояснила CFO группы Екатерина Соколова , компания уже внедрила технологию One Retail в 50% магазинов. За прошлый год количество активных пользователей мобильного приложения покупателя увеличилось в 17 раз, а продажи выросли в 69 раз и в 4-м квартале составили более 10 млрд руб. В среднесрочной перспективе с помощью мобильного приложения должно совершаться около 50% онлайн-продаж, ожидают в компании.

— Качество транзакций на мобильной платформе намного выше, — объясняет такие цифры Соколова. — Когда клиент делает транзакцию на мобильной платформе, у нас улучшается конверсия, увеличивается средний чек (на мобильной платформе он в два раза выше) и показатели совершения заказа (в мобильном приложении совершение заказа происходит в 77% случае, тогда как через веб-сайт только в половине случаев).

В ближайшие годы «М.Видео» планирует еще больше нарастить базу именно идентифицированных клиентов. В 2019 году их у компании было 17 млн, в 2020 году стало 19 млн, к 2025 году эта цифра должна вырасти до 25 млн.

— Философски мы меняем свой подход от обезличенных продаж клиенту, который заходит в наш магазин, на работу с лояльной клиентской базой, — поясняет Изосимов. — Для нас очень важно знать, кто, зачем и почему покупает наши товары, и потом иметь возможность контактировать с этими людьми и помочь им принять решение о покупке, когда в следующий раз у клиентов возникнет такая потребность.

Несмотря на то что в перспективе «М.Видео» хочет перевести на мобильную платформу большую часть транзакций, компания продолжит открывать и офлайн-магазины.

— Логистика — это наше конкурентное преимущество, — убеждена Соколова. — У нас очень широкий охват — мы присутствуем в 279 городах, это больше 1000 магазинов. Более 80% клиентов получают товар в этот же день. 34% заказов доступны для выдачи в течение 15 минут. Разветвленная сеть магазинов и логистических центров позволяет нам эффективно дотянуться до покупателей.

На сегодняшний день логистические затраты группы, по ее словам, составляют не более 3% от оборота. В эту инфраструктуру компания инвестировала больше 150 млрд руб. с 1993 года, поэтому сейчас она не требует каких-то существенных инвестиций.

В ближайшие пять лет в развитие физической сети будет направляться около 20% капвложений, уточнила Соколова. В среднесрочной перспективе «М.Видео» откроет около 500 магазинов, но 50% из них придется на магазины нового формата «Эльдорадо 250» площадью около 250 кв. м.

— При этом в компании действует очень жесткая финансовая дисциплина: мы не открываем магазины и не инвестируем в проекты и продукты, если IRR по ним меньше 30%, — сказала CFO «М.Видео».

Наличие сети магазинов не только повышает лояльность клиентов, но и помогает эффективно взаимодействовать с поставщиками, дополняет Изосимов:

— По структуре поставщиков мы сильно отличаемся от многих других игроков в ретейле, — поясняет он. — Сейчас у нас около 400 поставщиков, из них всего 200 были активны в прошлом году. Из этих двухсот 10% отвечают за 80% нашего бизнеса. То есть концентрация на поставщиков очень высока. Но при этом мы тоже очень высококонцентрированный игрок для них. Для топ-7 поставщиков мы формируем больше 70% их бизнеса в России. Поэтому нам очень важно организовать правильное взаимодействие с вендорами, создать для них удобную сервисную платформу. Сеть магазинов позволяет этого добиться.

Финансовые показатели и долгосрочная стратегия

По итогам прошлого года группа «М.Видео-Эльдорадо» увеличила выручку на 14.4%, а общий оборот (gross merchandise value, GMV) вырос на 15.4% и превысил 500 млрд руб. EBITDA за 2020 год составила 28.5 млрд руб., а рентабельность по EBITDA — 6.8%. Чистый долг компании снизился за год на 4.2 млрд руб. и составил 40.5 млрд руб. На долгосрочные обязательства приходится 66% портфеля.

— Мы привлекли крупный долгосрочный кредит в 2018 году, когда компания приобрела «Эльдорадо» и MediaMarkt. В 2020 году произошло снижение чистого долга. Показатель чистый долг /EBITDA сейчас находится в пределах 2х, что и является для нас целевой величиной, — подчеркнула Екатерина Соколова.

Одна из целей размещения облигаций (кроме инвестиций в дальнейшее развитие технологий) — рефинансирование долгового портфеля.

В 2021 году группе предстоит погасить около 25% долгов, подсчитали в АКРА. Но с учетом того, что у компании имеется 47 млрд руб. одобренных и доступных кредитных линий, она не должна испытывать проблем с ликвидностью, полагают аналитики агентства.

В следующие пять лет группа «М.Видео-Эльдорадо» рассчитывает удвоить бизнес, увеличив обороты с 500 млрд до 1 трлн руб. Добиться этого удастся в том числе за счет активного развития B2B-направления. Сейчас продажи компании в B2B измеряются единицами миллиардов, в то время как оценки рынка составляют 500–800 млрд руб. Все предпосылки для того, чтобы участвовать в этом рынке, у «М.Видео» есть, убежден Изосимов.

— Важно то, что мы растем органически, масштабируем существующий бизнес. Здесь нет повышенных рисков, который сейчас берут на себя практически все маркетплейсы, — полагает гендиректор «М.Видео». — В этом сегменте сейчас идет гонка за первое место, она требует существенных инвестиций. Мы в эту игру играть не хотим, поэтому приняли стратегическое решение не участвовать в маркетплейсах. Мы исповедуем гораздо более консервативный подход, фокусируемся на своем сегменте, который обещает по-прежнему высокий рост, но при этом не заставляет жертвовать маржинальностью и денежным потоком.

Согласно принятой в группе стратегии, «М.Видео» планирует в ближайшие годы поддерживать маржинальность на уровне 5–7% и не намерена увеличивать показатель чистый долг/EBITDA выше 2х.

Изосимов не опасается того, что традиционные ретейлеры могут потерять существенную долю рынка из-за противостояния с маркетплейсами.

— Хороший пример — американский ретейлер Best Buy. Будучи лидером на американском рынке, он начал терять долю, уступая ее Amazon. Но потом вернул себе клиентов, восстановил маржинальность и сейчас продолжает расти. Безусловно, ретейл будет модифицироваться, огромное количество транзакций перекочует в маркетплейсы. Но это будут простые транзакции. А существует категория более сложных транзакций, где важна большая вовлеченность клиента. Здесь, как показывает практика, есть место для категорийных экспертов, именно эту роль мы и хотим играть, — резюмировал гендиректор «М.Видео».

Как инвестировать в облигации «М.Видео»

Через приложении Yango вы можете покупать и продавать облигации, то есть фактически давать в долг российским компаниям напрямую и получать за это регулярный доход.

В YANGO каждый месяц для вас новые интересные идеи для покупки бумаг с доходностью от 6 до 12% годовых. Чтобы инвестировать в облигации, просто зайдите в приложение в раздел «Идеи» и выберите нужную бумагу.

Не пропустите облигации «М.Видео» в Yango в апреле.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ ПО ТЕМЕ:

✔️ Как анализировать отчетность эмитента

✔️ Как оценить ликвидность облигации? - ВИДЕО