Сейчас существует огромное количество предложений по кредитованию физических и юридических лиц. Но самое главное - это правильный выбор банковской услуги, чтобы потом не пришлось сожалеть о том, что пришлось платить большую процентную ставку по кредиту, а схема и строки погашения кредита вообще не подходят вам.

Прежде чем взять кредит, вы должны определиться с какой целью вы хотите взять деньги у банка. Если вы хотите приобрести квартиру, дом, автомобиль, холодильник, стиральную машину, мебель и др. , то лучше всего определиться на целевом кредите. В этом случае вы сможете выиграть на процентной ставке, она будет значительно ниже. Для тех, кто хочет самостоятельно распоряжаться полученными деньгами, нужно взять кредит наличными.

В таком случае вы сами сможете определяться с оплатой по кредиту.

Если покупка товаров в кредит незначительная, то есть цена за товар не очень большая, то лучше всего оформить кредитную карточку.

В таком случае вы сможете оплачивать свой кредит, внося денежные средства на кредитную карточку.

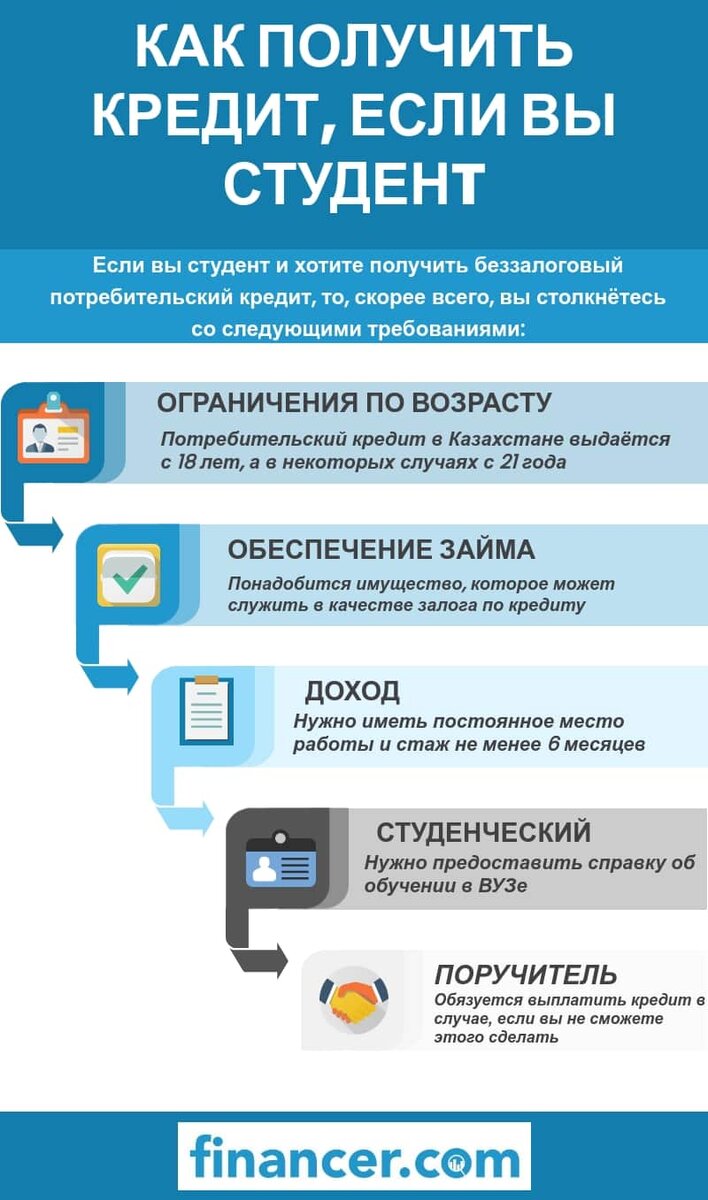

Какие же документы нужно подготовить для правильного оформления такого кредита? * Прежде всего, понадобится ваш паспорт, где будет указана ваша прописка; * на работе возьмите документ о ваших доходах: * сделайте копию трудовой книжки, в ней поставляется штамп организации, где вы работаете, и подпись специалиста по кадровой работе; * чтобы подтвердить вашу платёжеспособность, нужно предоставить документ о праве на собственность (на квартиру, дом, автомобиль и т. д.); * в отделении банка, где вы решили взять такой кредит, заполните свои анкетные данные. Укажите свои паспортные ведомости, место жительства, уровень ваших доходов. Если вы имеете дополнительные доходы, например. Доход от аренды жилья, автомобиля и других источников, добавляется ко всей сумме доходов; * дальше всё зависит от решения банка: выдать ли вам кредит или же отказать. Это может занять от нескольких дней и до нескольких недель. Придётся подождать. Наиболее долго приходится ждать ответа при оформлении ипотечного кредита: большая сумма денег - большой риск; * если всё в порядке и банк вас уведомил о своём согласии в выдаче вам кредита, то вам нужно предъявить свой паспорт и прочитав контракт, подписать его; * после подписания контракта вам сразу же выдадут деньги наличными или перечислят вам на вашу банковскую карточку путём перевода денежных средств.

Как взять кредит, когда у вас не очень хорошая кредитная история? Сможете ли вы ещё раз взять очередной кредит в банке?

Оказывается можно в том случае, если у вас платёж был просрочен, но после звонка банковского работника о такой просрочке, вы сразу же уплатили свой долг, то проблем с выдачей вам очередного кредита, не будет.

Банк может отказать вам в получении кредита, если вы брали кредит в другом банке, у вас возникла задолженность, и вы его не возвратили, то для вас будет отказано в получении очередного кредита до тех пор, пока вы не погасите предыдущий кредит.

В остальных же случаях кредит вам предоставлен будет.

Если у банковских работников возникнет вопрос по поводу вашей платежеспособности, то нужно будет донести ещё другие сведения и справки. Могут потребоваться денежные поручители в том случае, если сумма займа большая, а вы не очень благополучный плательщик.

В некоторых особых случаях понадобится заложить имеющееся или приобретённое имущество.

Многие не раз слышали о том, что можно взять кредит без поручителей и без справок на приобретение тех или иных товаров. Что же это за кредиты и как оформить кредит? Такое кредитование исключает полностью нюансы классического кредитования, как поручительство и ваши данные о доходах. Плюсы кредита ещё и в том, что на его рассмотрение выделяется очень мало времени.

Для кого выгоден такой кредит?

Люди, у которых плохая кредитная история не получат классический кредит в финансовом учреждении. А в этом случае им он будет предоставлен. Также он выгоден для людей, у которых небольшая заработная плата, или зарплата выдаётся на руки неофициально.

Можно спросить о том, какая же выгода для банка такая система кредитования. Ответ совсем простой: большие проценты по кредиту. Свой риск по неуплате кредита банк перекрывает высокими процентами и, конечно же, в любом случае он будет не в убытке.

Взяв такой кредит, у вас будут ограниченные сумма кредита и сроки по его уплате.

Если вы получили кредит, то теперь нужно чётко следить за тем, чтобы вовремя вносить оплату за кредит по сроку, который указан в договоре. Если вы, случайно забыли о том, что сегодня последний день оплаты и внесли деньги на другой день, то должны знать о том, что вам за один день просрочки начислен штраф. Эта сумма штрафа будет списана с тех денег, которые вы внесли за кредит. Соответственно, у вас возникает задолженность. Не забывайте вовремя вносить плату по кредиту и у вас не возникнут проблемы с банком.

Бывают ситуации, когда в течении одного-двух месяцев у вас не будет возможности внести деньги в кассу банка по уплате за кредит. В таком случае вам необходимо пойти в банк, который вас обслуживает по кредиту, рассказать о своей проблеме и взять отсрочку на этот период. Банк с удовольствием пойдёт вам навстречу, если у вас перед этим не было штрафов, просрочек и долгов. Банк ценит порядочных и исполнительных клиентов и всегда пойдёт им навстречу.