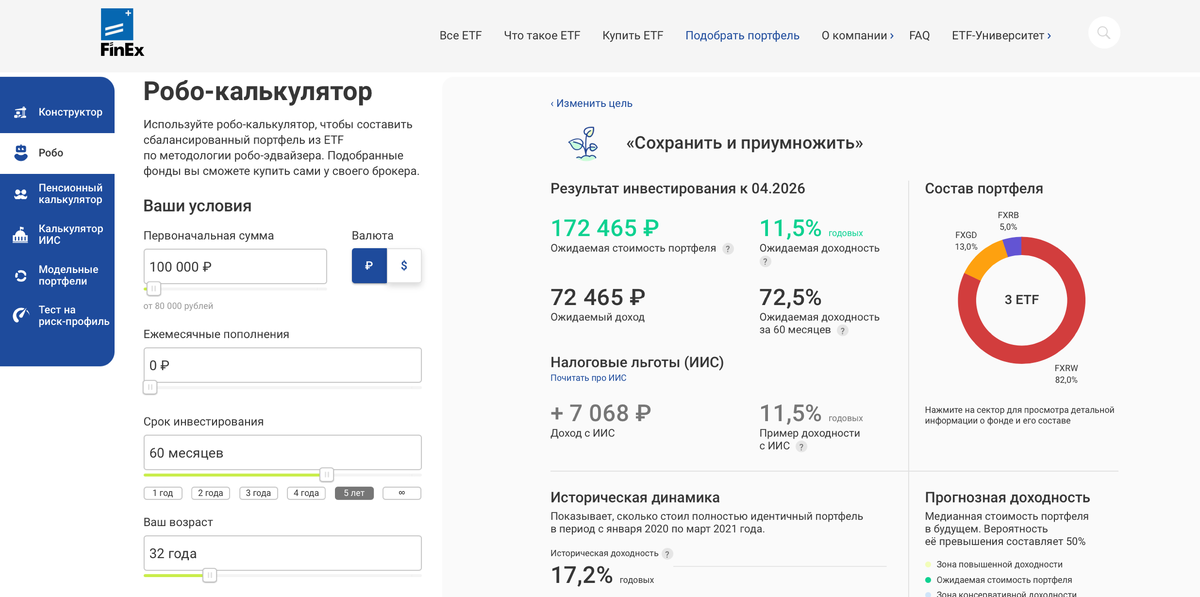

Пытаясь оценить прибыль от инвестирования, многие люди допускают одну и ту же ошибку в подсчетах: умножают доход в процентах годовых на количество лет. Например, если доходность инвестиций составляет 11,5% годовых, то через 5 лет — по такому ошибочному расчету — к изначальной сумме, скажем, в 100 000 рублей, прибавится 11,5% х 5 = 57% или 57 000 рублей. Хотя на самом деле накопленная доходность за 5 лет составит 72,5%.

В чем тут фокус?

Со временем доход растет благодаря действию «сложного процента»: прибыль суммируется с первоначальной суммой вложений, увеличивая размер капитала, на который начисляются проценты. То есть начисляются "проценты на проценты".

Правило 72

Если вам нужно быстро прикинуть через сколько лет ваши вложения удвоятся, разделите 72 на процент ожидаемой доходности. Например, при инвестировании под 11,5% годовых ваш капитал увеличится вдвое через 6 лет и 3 месяца.

Чем больше срок, тем круче «магия»

В 1626 году голландцы, приплывшие в Северную Америку, выкупили у местного населения остров Манхэттен за сумму, эквивалентную 24 долларам (историки расходятся в оценке покупательной способности суммы, уплаченной в тогдашних гульденах, но для иллюстрации будем опираться на эту цифру).

Если бы индейцы немедленно инвестировали $24 под 10% годовых, то сегодня, почти 400 лет спустя, их наследники могли бы выкупить обратно весь Манхэттен вместе с небоскребами, кафе и магазинами (речь идет о сумме с 15 нулями — нескольких сотнях миллионов миллиардов долларов).

Начать с малого

Урок простой: чем раньше начнем инвестировать, тем больше сможем заработать, откладывая при этом меньшие суммы. Выше мы приводили в пример расчет доходности для вложенных 100 000 рублей. Но что если у вас нет таких сбережений, и вы можете начать откладывать по 3000 рублей в месяц? За 5 лет вы накопите 252 842 рублей: это отложенные 180 000 рублей + 72 482 рубля процентов при доходности 11,5% годовых.

Получить такую доходность можно, инвестируя в биржевые индексные фонды ETF. Например, одна акция фонда глобального рынка FXRW содержит внутри себя «частичку» 500 компаний с крупнейшей капитализацией из 7 стран мира, а стоит 1,23 рубля. Другими словами, ETF позволяет новичку с минимальной суммой создать инвестиционный портфель и зарабатывать на процентах. Тем не менее, важно помнить, что любые инвестиции связаны с риском. Поэтому на старте стоит оценить свой риск-профиль с помощью короткого теста, а затем подобрать подходящий для вас портфель из ETF.