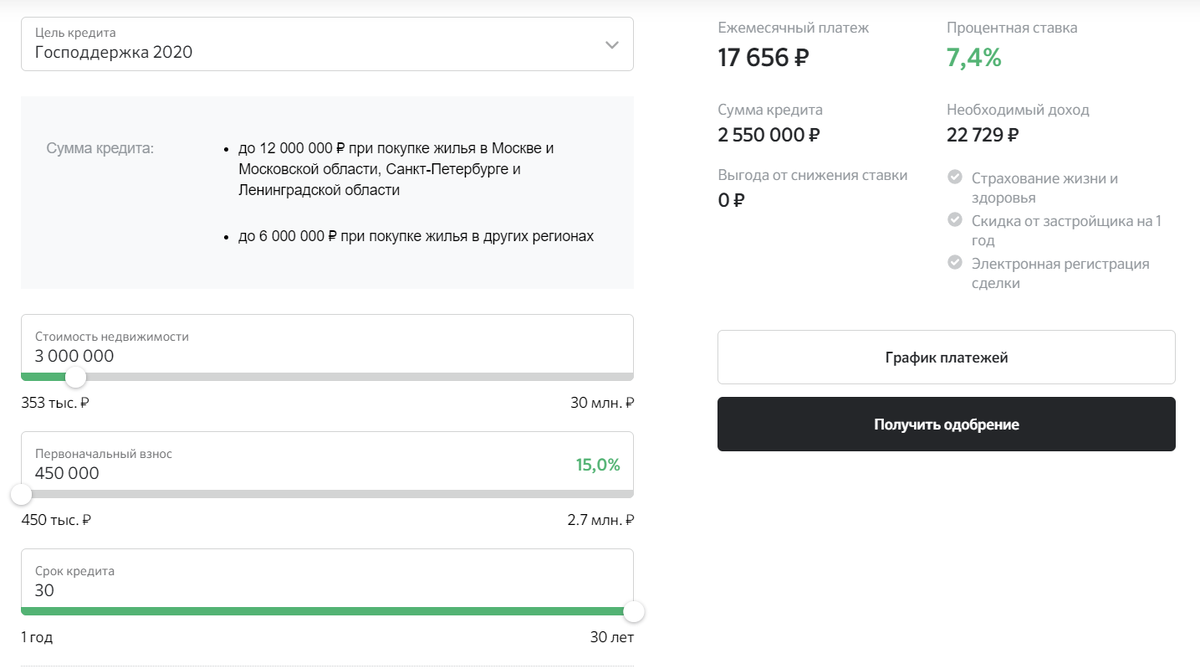

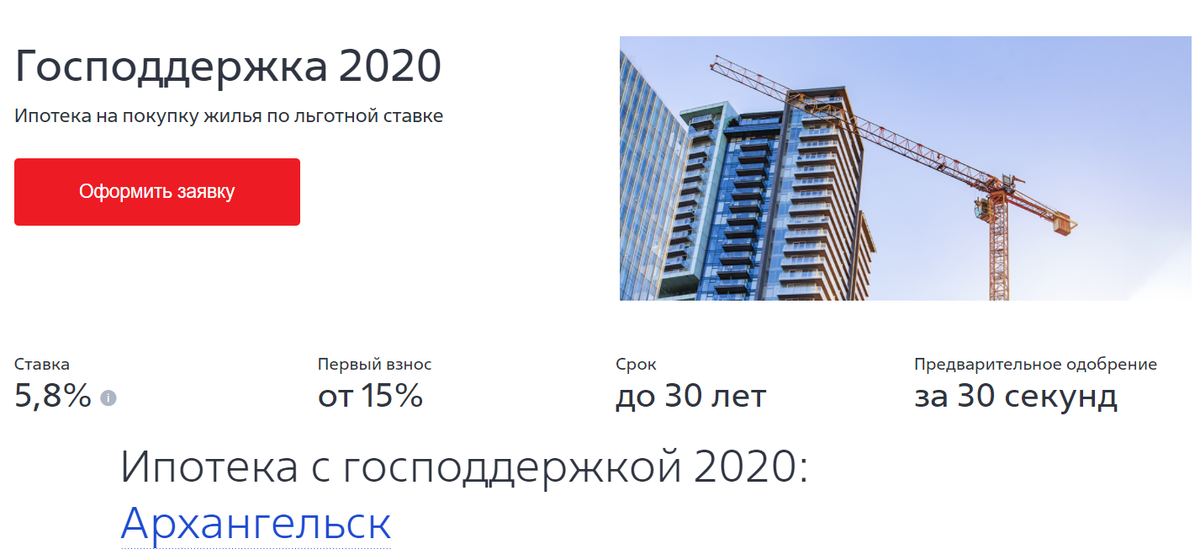

В прошлом году Правительство порадовало граждан, строителей и банкиров льготной ипотекой. К сожалению, льготная ипотека, как мера поддержки граждан, провалилась. Повезло только тем покупателям недвижимости, которые воспользовались льготной ипотекой в первые два месяца ее действия.

Дальше цены на новое жилье стали расти. Например, в Архангельске средняя цена за только что построенный квадратный метр в среднем составляла 80 000 рублей весной-летом прошлого года, а к концу года выросла до 100 000 рублей. Квадратный метр на начальном этапе строительства сейчас стоит 90 000-100 000 рублей. То ли еще будет.

Застройщики объяснили рост цен на новое жилье так: повысился спрос, а предложение осталось неизменным, вот и продавали тому, кто больше заплатит, таковы рыночные отношения. Потом, правда, опомнились и заговорили о росте цен на строительные материалы, которые подорожали аккурат после заявлений застройщиков.

Т.е. Правительство радеет за доступность жилья для широкого круга лиц, а застройщики, наоборот, пытаются этот круг сузить за счет повышения цен. Они даже не поняли, что льготная ипотека была придумана именно для того, чтобы резкий спад продаж не обанкротил застройщиков, мера была поддерживающая строительную сферу, а не обогащающая ее.

Вслед за ростом цен новостроек подорожала и вторичка. Еще более недоступным стало жилье для обычных людей, и никакая льготная ипотека на новое жилье эту ситуацию не исправит. Если только появится льготная ипотека на вторичное жилье, пусть даже процентная ставка будет выше на 1-1,5%. Проще говоря, если у гражданина нет жилья, ему сначала надо накопить первоначальный взнос, а потом обращаться за ипотекой. С ростом цен увеличивается и сумма первоначального взноса, а следовательно, и время ее накопления, поэтому многие семьи откладывают покупку жилья либо рассматривают дешевые варианты на вторичном рынке (деревяшки, маленькая площадь), чтобы было куда заехать сразу. Им необходима невысокая процентная ставка по ипотеке, чтобы быстрее с ней расплатиться и улучшать жилищные условия дальше. Новостройки чаще покупают владельцы вторички, улучшая качественно характеристики жилья. Им необходимо реализовывать квартиры на вторичном рынке для уплаты первоначального взноса или для погашения ипотеки. Если вторичная недвижимость будет неликвидной, то снизится спрос на новостройки.

Вывод очевиден: льготная ипотека должна распространяться и на вторичное жилье. Это собьет спесь с застройщиков, они перестанут самовольно повышать цены на новое жилье, перестанут расти цены на вторичную недвижимость. Выбор будет за покупателем, рынок станет конкурентным. Это и есть рыночные отношения.

Многоквартирные дома строят крупные застройщики, а небольшие строительные фирмы строят частные дома семьям. Поэтому сейчас обсуждается льготная ипотека на строительство домов. Для большой семьи выгоднее построить дом с 4-мя комнатами, нежели купить 4-х комнатную квартиру. Также это поддержит строительные фирмы, строящие небольшие жилые дома. В Послании Федеральному Собранию В. Путин может объявить о введении льготной ипотеки на строительство частных домов и вторичного жилья.