Это не первая часть обзора, поэтому, если вы впервые на нашем канале, некоторые моменты могут быть непонятны. Для полной картины рекомендуем ознакомиться также с финансовым анализом и анализом бизнеса Русаквы.

💹 Сильные стороны компании и позитивные факторы для нее:

📊 Рост. Сейчас у Русаквы годовое производство рыбы находится на уровне 16-17 тыс. тонн в год. При этом компания использует только 1/3 участков, которые она имеет. По прогнозам менеджмента и аналитиков, Русаква должна достигнуть уровня вылова 40-50 т.т. в 5-7 летней перспективе, что означает трехкратный рост бизнеса.

✅ Уникальность. Несмотря на то что у России огромные береговая линия и потенциал развития аква- и марикультуры, Русаква — это единственный представитель такого бизнеса, который представлен на бирже. Для диверсификации портфеля и как альтернатива сельскохозяйственным производителям покупка акций компании представляется отличной возможностью.

☔️ Отсутствие фактора сезонности. У компании нет четких временных периодов, когда начинается тот или иной цикл выращивания рыбы. В течение года в садках Русаквы есть как совсем маленькие рыбки, так и готовые к вылову особи.

⚛️ Развитие бренда InArktica. Как мы говорили, компания не занимается глубокой переработкой рыбы, а значит, соответствующие производители продают форель и лосось под собственными брендами. Однако Русакву это не устраивает, она хочет узнаваемости своей рыбы, поэтому в последнее время стали заключаться соглашения, по которым конечная компания-переработчик должна указывать, что ее продукция произведена из рыбы InArktica.

🌍 Близость к ключевым рынкам. Самые крупные потребители — Москва и Санкт-Петербург — находятся в 2-3 днях езды от заводов первичной переработки. Это позволяет компании поставлять рыбу в охлажденном, а не в замороженном виде, как это делают иностранные поставщики.

✅ Высокие стандарты качества. Русаква активно сотрудничает с норвежскими специалистами (Норвегия — лидер аквакультурной отрасли). Во-первых, в данной стране закупается качественный корм, во-вторых, закупки смолта с чужих заводов сопровождаются норвежской ветеринарной компанией, что позволяет контролировать его качество.

🤝 Льготы. У компании нулевая ставка налога на прибыль. Конечно, это создает определенные риски отмены льготы и снижения чистой прибыли, однако пока об этом разговоров не идет.

💰 Высокая маржинальность бизнеса. По результатам 2020г 37% выручки дошло до чистой прибыли. Это очень высокий показатель, который отчасти обусловлен отсутствием налога на прибыль. Но даже без учета льготы, по показателю EBIT/кг Русаква занимает 2 место в мире.

⚒ Купирование биологических рисков. У компании грамотная система борьбы с болезнями и вредителями. Во-первых, выращивание двух видов рыбы позволяет диверсифицировать риски. Во-вторых, строительство ферм по кластерной системе снижает возможность заражения сразу всей рыбы.

В-третьих, рыба страхуется. В-четвертых, у Русавкы развитая инфраструктура: в случае заболевания рыбы в одном из садков компания может оперативно погрузить ее на судно и увезти на забой. Мощности компании позволяют перерабатывать 200 тонн рыбы в сутки, из которых используется только 100. То есть еще 100 тонн — резервная мощность на случай эксцессов.

👶 Молодость компании. Хоть Русаква уже довольно популярна, у нее есть множество проектов, в которые можно инвестировать. Строительство собственного смолтового завода, начало глубокой переработки рыбы, выход на участки Дальнего Востока, выращивание мидий, гребешка и других морских гадов — все это в потенциальных планах компании.

🧐 Заинтересованность инвесторов. Free-float сейчас порядка 14%. На начало 2020 года у компании было 600 акционеров, на конец 2020г — 11000. Обороты в начале этого периода составляли несколько сотен тысяч рублей в день, в конце — 12 млн. руб. в день. То есть налицо активный рост ликвидности акций.

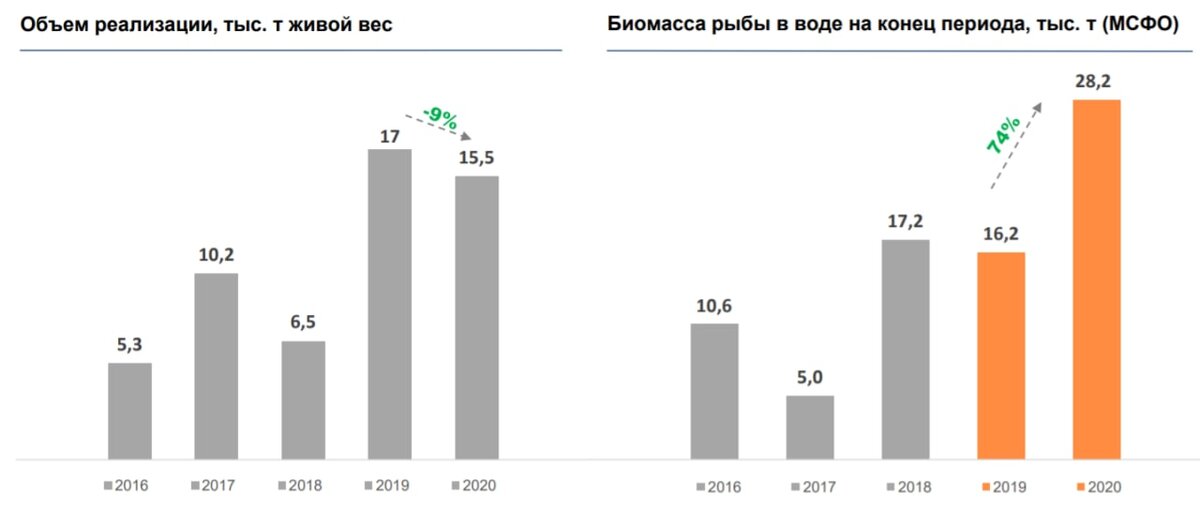

♨️ Рекордный объем биомассы в воде. Это главный фактор инвестиционной привлекательности компании в ближайшие полгода. Результаты компании за 2020г немного просели потому, что первое полугодие выдалось прохладным, рост рыбы был медленным. Это привело к тому, что вылов был перенесен на 2021г.

Мы обнаружили интересную закономерность: объем реализации в определенный год практически (+/- 1 т.т.) полностью совпадает с объемом биомассы в воде на конец предыдущего года. Если в 2018 и 2019г объем биомассы в воде на конец года составлял 17,2 и 16,2 тыс. тонн соответственно, то объем вылова за 2019 и 2020г был равен 17,0 и 15,5 т.т.

А теперь внимание: объем биомассы в воде на конец 2020г составил 28,2 т.т. (+74%). Если зависимость сохранится и не случится эксцессов, по результатам 2021г вылов должен составить около 27 т.т. рыбы = двукратный рост. Подробнее на графиках

Не является индивидуальной инвестиционной рекомендацией