Жить совместно с родителями или друзьями не всегда просто: нельзя пошуметь вечером и нормально выспаться, если живешь с «жаворонками», нужно спрашивать разрешения на гостей в квартире, делить холодильник или убираться по графику.

Само собой, в таких условиях хочется как можно скорее обзавестись своим жильем, но накопить на него практически нереально, а ипотеку брать страшно. Вдруг не сможешь расплатиться, потеряешь квартиру из-за мошенников или банк отберет жилье за просрочку?

На самом деле в ипотеке давно нет ничего страшного — все, кто ее боится, просто мало о ней знают. Из этой статьи вы узнаете, как позволить себе собственную квартиру даже с небольшой зарплатой, почему просроченный платеж не приговор и как не потерять квартиру, если с вами что-то случится.

Страх №1: Ипотеку не одобрят, потому что получаю зарплату в конверте

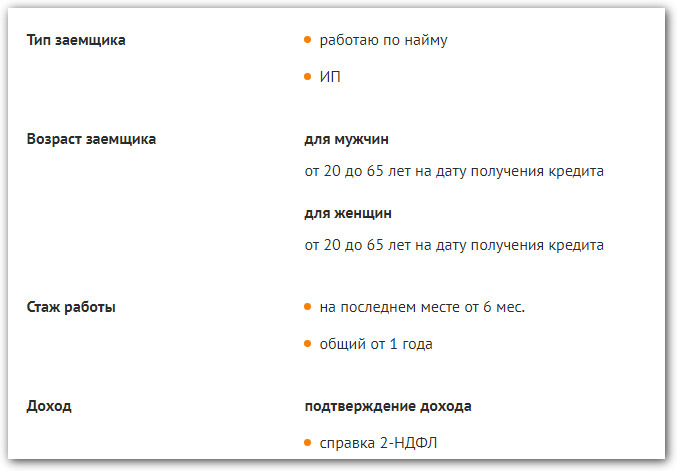

Все привыкли, что банки выдают ипотеку только тем, кто работает официально и может подтвердить доход справкой 2-НДФЛ. Если получаешь небольшой официальный оклад, а остальные 50–70% — в конверте, доказать доход справкой не получится. Можешь сколько угодно получать на подработках, в виде алиментов или «серыми» бонусами — для банка это не показатель твоей платежеспособности. Значит, об ипотеке можно забыть.

На самом деле банки могут выдать ипотеку, даже если вы всю зарплату получаете в конверте. Просто нужно подтвердить, что вы сможете платить по кредиту. Например, взять справку о доходах по форме банка и попросить работодателя указать в ней вашу реальную зарплату.

А еще можно взять ипотеку вообще без подтверждения дохода, но обычно в таких программах нужен больший первоначальный взнос — 30–50% от стоимости жилья.

Страх №2: Возьму ипотеку — буду питаться дошираком и отдыхать максимум на балконе

Когда смотришь на ставки и считаешь сумму ежемесячного платежа, ипотека кажется непосильной ношей. Если каждый месяц отдавать банку 50–60% дохода, на что жить? Хочется ведь вкусно есть, покупать новую одежду, ходить в кино или кафе. А если привык проводить отпуск на море, без него вообще выть хочется.

На самом деле платежи по ипотеке только кажутся неподъемными. В реальности многие закрывают ипотеку раньше, чем планировали, — в прошлом году Банк России сообщил о рекордном количестве ипотек, погашенных досрочно. Средний платеж по ипотеке сравним с арендной платой за такую же квартиру.

Ставку можно снизить еще больше, если оформить в банке дополнительные услуги: электронную сделку, страхование жизни и здоровья или зарплатную карту.

В будущем вы сможете уменьшить платеж за счет досрочного погашения ипотеки. Найти деньги на это можно несколькими способами:

- Получить помощь от государства, например материнский капитал.

- Оформить налоговый вычет за уже выплаченный кредит и проценты.

- Найти подработку или отправить премию на досрочное погашение.

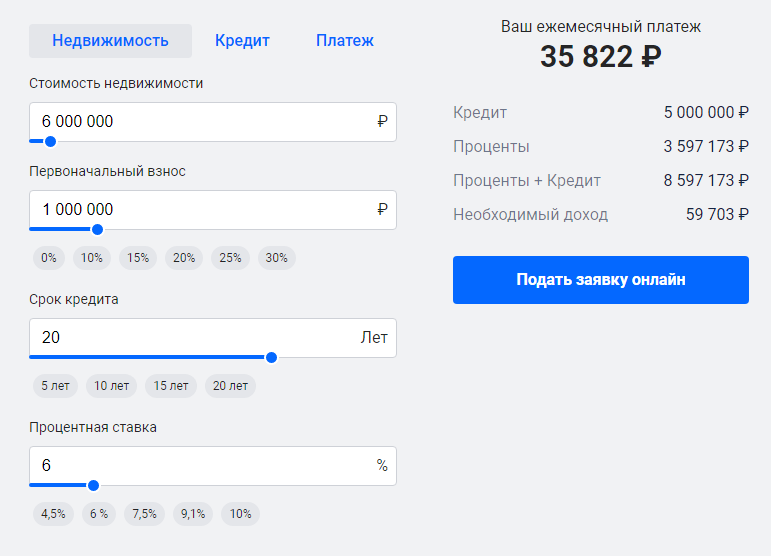

При частичном досрочном погашении вы сами выбираете, что уменьшить, — срок ипотеки или ежемесячный платеж. Рассчитать, что выгоднее, можно на ипотечном калькуляторе от Циан.

Страх №3: выгонят с работы — квартиру отнимут

На форумах ипотечников есть множество историй о том, как человек потерял работу, не смог быстро устроиться на новую и банк отобрал квартиру. Это пугает: никто не застрахован от сокращений или банкротства компании, а платить несколько лет, чтобы потом остаться ни с чем, не хочется.

На самом деле никакой банк не хочет отбирать и потом продавать вашу квартиру: он заинтересован в том, чтобы ему вернули деньги, а вы остались в своей квартире. Даже если вы потеряли работу или ваши доходы резко упали, есть как минимум три выхода:

- Кредитные каникулы — предоставляете справку об увольнении и не платите 2–3 месяца. Этого времени хватит, чтобы найти новую работу.

- Реструктуризация — приносите справку о зарплате с нового места работы, тогда банк может увеличить срок ипотеки и уменьшить ежемесячный платеж.

- Рефинансирование — берете новый кредит под меньший процент, закрываете им старый и платите меньше.

Как обезопасить себя и найти самые выгодные условия по ипотеке за 10 минут

Даже когда решился на ипотеку, остаются вопросы: куда идти и что делать, чтобы найти самую выгодную программу? К счастью, мотаться по разным банкам не придется: все уже продумали за вас в «Циан.Ипотека».

Здесь вы подаете одно заявление сразу в несколько банков и получаете список предложений с предварительно одобренными условиями. В них вы сразу видите реальные ставки, по которым можно получить деньги, а не рекламные 1–2%.

Заполнение заявки занимает две минуты. Можно заполнить один раз, а потом проверять в личном кабинете, какие новые программы стали вам доступны. И там же, в личном кабинете, выбрать конкретный банк, в котором хотите взять ипотеку. Все, что останется сделать, — найти квартиру по душе, прийти в офис банка, подписать документы и оформить сделку.

Листайте дальше, чтобы перейти на сайт и проверить, на каких условиях вы можете получить ипотеку.

Содействие в подборе финансовых услуг и организаций