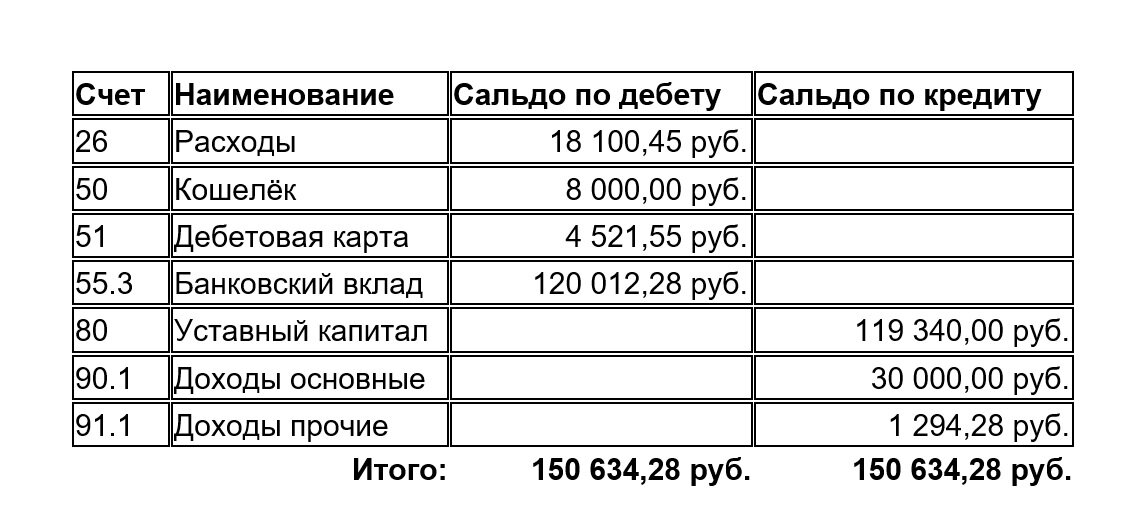

Таня довольна, её деньги пересчитаны и записаны, и даже равенство баланса соблюдается.

Но может ли Таня, изучая свою сальдовую ведомость, ответить на один из самых интригующих коммерческих вопросов – насколько она богата?

Конечно нет. Ведь помимо денег, у Тани в собственности также есть машина, и квартира с мебелью. Значит предстоит расширить свой персональный бухучёт, и записать в него также личное имущество. В бухгалтерском языке это называется «принять имущество на баланс».

В этом как раз состоит очередное преимущество бухучёта: в нём можно учесть не только денежные средства, но вообще всё что угодно. Главное, чтобы это «что угодно» имело стоимость в денежном выражении. Например, дырявые носки вряд ли сколько-то стоят, их принять на баланс не получится. Но если доказано, что эти дырявые носки лично изнашивал какой-нибудь звёздный мачо, то они могут оцениваться у фанатов в приличные деньги. Тогда носки можно будет гордо именовать «коллекционной редкостью» и бережно, чтобы не рассыпались, принимать на баланс.

Квартиру Таня купила достаточно давно за 3 миллиона рублей. Машину купила пару лет назад за 500 тысяч рублей. А полный комплект мебели покупался за 200 тысяч рублей.

Для учёта имущества Таня использует очередной новый для неё счёт:

- 01. Личное имущество

Поскольку на счёте с одним и тем же номером «01» Тане нужно учесть сразу 3 раздельных объекта: квартиру, автомобиль и мебель, то нужна дополнительная разбивка одного и того же счета 01. В бухгалтерии такая детализация по объектам называется «аналитический учёт». Общие счета, на котором отражается стоимость сразу всех объектов, называется «синтетическим», все счета, которые Таня использовала до этого, как раз и были синтетическими.

Таким образом, у Тани появляются 3 аналитических счёта на общем (синтетическом) счете 01.

01. Личное имущество (синтетический счёт)

- Квартира (аналитический счёт)

- Комплект мебели (аналитический счёт)

- Автомобиль (аналитический счёт)

При записях проводок по счёту 01 Таня теперь будет указывать (уточнять), к какому именно аналитическому счёту относится проводка. В проводке это называется итальянским словом «субконто».

Все это Таня купила достаточно давно, и теперь, чтобы разобраться с проводками по принятию имущества на баланс, сначала нужно понять, как бы мы действовали, если покупки совершались бы прямо сейчас.

Например, если бы Таня купила машину прямо сейчас за наличные, то на первый взгляд всё просто – деньги платятся из кошелька, на балансе появляется машина:

Дт 01 (субконто «Автомобиль») Кт 50 – 500 000 руб.

Математически всё точно, но истинный бухгалтер никогда так не сделает. Иначе слишком просто (шутка).

В бухгалтерии всегда требуется зафиксировать каждый шаг сделки, результатом которой стало превращение хрустящих купюр из кошелька в новенький автомобиль. Поэтому сначала используют промежуточный счёт 08.4 (приобретение имущества).

Дт 08.4 Кт 50 – 480 000. Таня оплачивает наличными за автомобиль по договору. Сумма строго по договору.

Дт 08.4 Кт 50 – 20 000. Симпатичный менеджер уговорил Таню также приобрести уютные коврики и комплект зимней резины. Оплата тоже наличными, но по отдельному счету. Отдельный документ – отдельная проводка.

Цепочка могла оказаться куда более затейливой, например, если бы Таня заранее вносила аванс, или под заказ устанавливала сигнализацию, или платила бы за коврики не наличными, а банковской картой. Но в нашем случае сделка уже благополучно завершилась: по дебету счёта 08.4 собралась полная стоимость (500 000), можно принимать автомобиль на баланс.

Дт 01 (субконто «Автомобиль») Кт 08.4 - 500 000. Таня с победной улыбкой выезжает из салона, уютные коврики отлично сочетаются с туфлями, в багажнике сложена зимняя резина.

Как видим, по дебету и кредиту счета 08.4 прошла одна и та же сумма, счет 08.4 сделал своё дело и может уходить снова стал нулевым.

Злые языки не упустят шанс напомнить, что в этот самый момент незримо происходит ещё одна проводка: Дт 26 Кт 01 – 100 000. Дескать, при выезде из салона автомобиль сразу потерял 20% стоимости. Но пожалеем тонкую душевную организацию нашей героини и такую проводку делать пока не станем.

Все примеры проводок выше относятся к случаю, когда имущество приобретается прямо сейчас. Напомним, что у Тани ситуация другая, она отражает на балансе имущество, приобретённое задолго до начала её бухучёта, и проводки у неё будут другие.

По дебету, разумеется, всё равно будет Дт 01 (субконто «Автомобиль»), но вот что окажется по кредиту, мы пока не знаем. Нужно будет далее раскапывать историю каждой покупки. Но это уже в следующий раз.

Возможно, у вас появились предположения, какой счёт (или счета) Тане нужно будет использовать по кредиту ?

Продолжение следует.