Часть 1 см. здесь

Часть 2 см. здесь

Часть 3 см. здесь

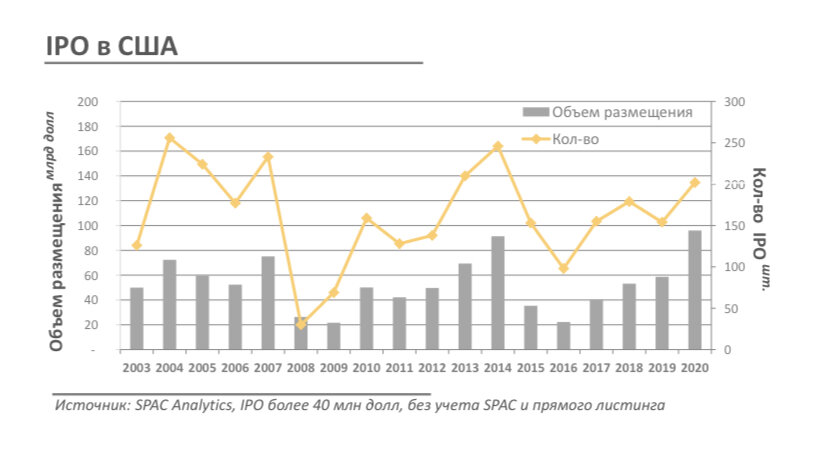

В конце 2020 года практически все финансовые и околофинансовые СМИ стали писать о небывалом буме IPOв мире и, особенно, в США. Шутка ли, объем привлечений прошлого года на американском рынке составил по разным оценкам более 170 млрд долл, а на биржу вышли 450 новых компаний. Все как будто забыли, чем закончился аналогичный всплеск в 1999 году во времена активного размещения «доткомов»…

При ближайшем рассмотрении оказалось, что такую статистику IPO в США обеспечили так называемые SPAC, доля которых в первичных размещениях 2020 года была более 55% (по данным SPAC Analytics), а сама картина «традиционных IPO» исторически вполне циклична:

Но вернемся к нашему ЗПИФ ФПР и разберемся в основном активе фонда – IPO акциях.

Сначала факты.

1. Объем средств в Фонде за время его существования вырос с 2 млн долл до 450+млн долл, из которых привлеченные средства инвесторов составили 302 млн долл.

2. С момента своего основания в начале 2020 года и до конца первого квартала 2021 года ЗПИФ ФПР участвовал в 92 размещениях на общую сумму около 230 млн долл

3. Изменение стоимости пая на 5.04.2021 года с момента первой выдачи составило +309%.

4. 20% размещений, в которых принял участие фонд, прошло на NYSE, остальные – на NASDAQ

5. Статистика по «доходности 1-го дня после IPO» у ФПР сложилась достаточно позитивная и превосходит средние показатели по рынку IPO за аналогичный период

6. К окончанию локап-периода и закрытию позиции убыточными остались 6 размещений

Теперь перейдем к расчетам.

1. Проверим гипотезу, что фонду достается бОльшая аллокация в менее перспективных IPO

Ввиду отсутствия инсайдерских данных об объеме реальных заявок ФПР на участие в размещениях, будем использовать заявленную официально стратегию «Подача заявки в каждое отобранное IPO на 10% от активов». Также нам не известно, были ли в истории фонда заявки, по которым не удалось получить ни одной бумаги.

Зная объем полученных акций, видим следующую картину распределения доходности от участия в IPO в зависимости от полученной аллокации:

Несмотря на прослеживаемую «на глаз» тенденцию на графике, расчеты показывают, что коэффициент детерминации на самом деле менее 0,15 и связь доходность/аллокация в случае ФПР достаточно низкая (даже с учетом того, что я убрала из графика и расчетов очевидный «выброс» по Upstart Holdings с доходностью более 600% и расчетной аллокацией 7%).

2. Посмотрим, как меняется доля Фонда в размещениях по мере роста объема доступных средств (активов)

На самом деле ЗПИФ ФПР участвует в существенной доле «традиционных» (не SPAC) IPO, проходящих в США. Так в 2020 году, начиная с июня, Фонд подавал заявки и инвестировал ежемесячно в 30%-40% компаний, выходящих на рынок. В 2021 году доля участия в IPO как по объему, так и по количеству стала снижаться, несмотря на увеличение активов самого фонда:

Что именно способствовало этому снижению, УК не раскрывала. Одним из вариантов может быть и, например, прогноз аналитиков по росту доли убыточных IPO, и отказ от участия в потенциально менее привлекательных размещениях.

Тем не менее мы видим очевидный нисходящий тренд и в аллокации для Фонда. Т.Турлов говорил, что с аллокацией в принципе становится хуже, но однозначные причины этого никто не комментировал:

Возможны варианты, объясняющие данный график:

- Фонд изначально мог не следовать принципу «10% от активов в каждое IPO»

- на старте Фонда ФФ старался дать больше аллокации для ФПР, а не частным инвесторам

- от хедж-фонда стала приходить меньшая аллокация

3. Доходность от IPO на 1 доллар активов

С учетом проведения постоянных доп. эмиссий и пока не наблюдаемого наращивания доли участия в проводимых IPO доходность инвесторов на 1 вложенный доллар в Фонд достигала пика в 3 квартале 2020 года и резко снизилась в 1 квартале 2021 (нужно отметить, что окончательные расчеты по IPO 1 квартала еще не прошли, поэтому доходность рассчитывалась в текущих ценах активов)

Причем это произошло несмотря на то, что объемы новых размещений на рынке США в 1 квартале 2021 года достигли максимума последних лет и составили 38 млрд долл .

4. Какой максимальный объем доступных средств для IPO требовался Фонду на протяжении его истории?

Сразу отмечу, что история ЗПИФ ФПР пока еще достаточно короткая и окончательные выводы делать рано. Тем не менее с учетом подаваемых заявок на IPO, аллокации и получаемого дохода максимальный объем требуемых «рабочих активов» был достигнут в декабре 2020 и составил чуть менее 200 млн долл.

В то же время нужно учитывать два фактора:

А) Фонд сам генерирует прибыль с полученных активов, а значит, от инвесторов требовалось инвестиций меньше (по приблизительным оценкам – не более 160 млн долл за прошедший период),

Б) Средства фонда – это не только активы, вложенные в IPO, но и балансирующая менее рискованная часть, вкладываемая в долговые бумаги (ОФЗ, облигации компаний и т.п.), с учетом требования регулятора к структуре фонда рыночных финансовых инструментов.

5. Аллокация и объем заявок

К сожалению, в открытых источниках не раскрывается информация о подаваемых заявках на IPO и процент их удовлетворения. Все, что я смогла найти, – исследование Д.Риттера “Affiliated Mutual Funds and the Allocation of Initial Public Offerings” 2007 года. Оно еще раз доказало, что процент удовлетворения заявок напрямую не зависит от их объема, и в расчет часто берутся дополнительные основания.

Можно предположить, что ФФ при аллокации среди своих клиентов реплицирует схему от своего хедж-фонда-посредника. Однако однозначно этого утверждать мы не можем.

Единственное, что нам известно - это то, что по заявлениям УК и Т. Турлова «аллокация на ЗПИФ ФПР проводится по верхней границе».

--------------------

В следующих частях оценим риск-характеристики ЗПИФ ФПР с учетом всей его структуры, сравним с NASDAQ и другими IPO ETF и сделаем попытку смоделировать работу и эффективность Фонда в 2007-2020 годах.

Пояснения.

- Несмотря на то, что ЗПИФ ФПР продает приобретенные во время IPO акции не ранее истечения локап-периода (92 дня), в сравнительном анализе чаще используется доходность 1-го дня после размещения. Это обусловлено тем, что именно получение доп. дохода до выхода компаний на биржу является основным преимуществом Фонда относительно других IPO ETF (которые покупают акции уже после размещения)

- Заявляется, что IPO, в которых участвует ЗПИФ ФПР, отбираются аналитиками ФФ. В то же время Т.Турлов в своих интервью поясняет, что из-за непрямого доступа к IPO через хедж-фонд, ФФ участвует в размещениях, отобранных этим хедж-фондом, и для того чтобы получать повышенную аллокацию в более интересных размещениях, ФФ вынужден «поддерживать» хедж-фонд и в менее привлекательных историях.

- Данная статья должна рассматриваться исключительно в информационных целях. Все данные являются субъективными оценками автора, основанными на доступной в открытых источниках информации.

- Не является индивидуальной инвестиционной рекомендацией

Прочитать следующую часть обзора можно здесь.

Модель работы фонда в 2006-2020 годах см. здесь.