Если вы вдруг не успели проследить, как Таня лёгкой поступью шаг за шагом постигает азы личного бухучёта, пожалуйста, найдите время на предыдущие пять трёхминутных историй. Иначе со стороны может показаться, будто мы здесь говорим мудрёные слова и всё очень сложно.

Но всё как раз наоборот, принцип баланса – очень простой, и в то же время совершенно гениальный способ исключить ошибки в учёте.

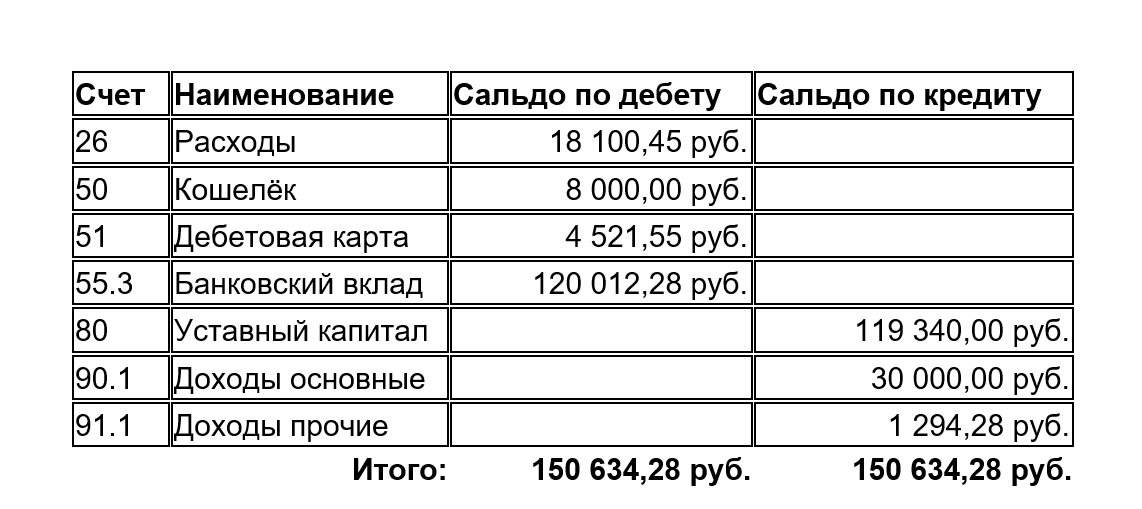

Итак, после записи всех проводок у Тани получились исходящие остатки на четырёх активных счетах, и на трёх пассивных счетах. Соберём их в сводную таблицу, которая в бухучёте называется «сальдовая ведомость». Надеюсь, вы помните, что по-итальянски «сальдо» означает «остаток».

Обратите внимание, «итого» по дебету и кредиту равны. Такое нерушимое равновесие и есть принцип равенства баланса.

Баланс – это название самого популярного вида бухгалтерской отчетности, в которой также соблюдается равенство (актив равен пассиву). Но предлагаю не путаться и не бежать впереди паровоза. Мы сейчас обсудим не баланс как бухгалтерскую отчетность, а сам принцип баланса, каким его предложил в конце XV века итальянский математик Лука Пачоли, ставший основоположником современной бухгалтерии и друживший с самим Леонардо да Винчи.

Как вы понимаете, в средние века не было ни баз данных, ни компьютеров, ни даже калькулятора в мобильном. Зато состоятельные купцы уже были, и пытались как могли подсчитывать свои несметные богатства. Но получалось плохо, записи были разрозненные, бессистемные, постоянно что-нибудь забывалось, а в итоге – сплошные ошибки.

И вот однажды подходит к купцам Лука Пачоли: - Ребята, дескать, могу решить проблему с вашим учётом. Купцы сначала обрадовались, собрались было расщедриться флоринами и лирами, но послушали – ничего не понятно – дебет какой-то, кредит… Тут Лука рукой махнул, да и ушёл обратно, партию в шахматы с Леонардо доигрывать.

Зато нам уже хорошо знакомы и понятны три простых приёма, рекомендованные Лукой Пачоли.

1. Раздельная запись . Вместо складывания и вычитания стали записывать приходы и расходы по двум колонкам – дебет и кредит. Так удобнее подсчитывать обороты и сверять остаток с реальным.

2. Двойная запись . Каждую запись по дебету одного счёта стали дублировать по кредиту второго счёта. Тут снова пригодилась раздельная запись по дебету и кредиту – даже думать не надо, если в одном счёте сделали запись по кредиту, то во втором счёте ту же самую сумму пишем по дебету, никак иначе.

3. Наконец, как вершина замысла, появился принцип равенства баланса , согласно которому активные счета в сумме равны пассивным, причём равны всегда, в каждый момент времени, после каждой проводки. Образовалась замкнутая система, в которой начал действовать закон сохранения.

Теперь случайно забыть и потерять что-то в записях стало практически невозможно. Попробуйте сделать дурацкую проводку Дт Дт – у вас сразу развалится баланс. Попробуйте записать в дебет проводки одну сумму, а в кредит – другую сумму, у вас сразу развалится баланс. Попробуйте сделать запись по одному счёту, а про «вторую половинку» забыть – правильно, у вас снова развалится баланс. Гениальное и простое изобретение, полезное не менее, чем колесо, например.

Система бухучёта прочно установилась на этих трёх китах, и уверенно стоит на них до сих пор. С той разницей, что теперь за соблюдением баланса автоматически помогают следить бухгалтерские программы. Не удивлюсь, если кое-кто из современных бухгалтеров настолько доверился компьютеру в этом вопросе, что в равенство баланса особо не вникал.

А вы как раз попробуйте сами составить сальдовую ведомость по своим личным счетам, и проверьте, что баланс в ней соблюдается. Или, наоборот, намеренно сделайте ошибку в записи по счетам, и убедитесь, что баланс сразу же нарушится.

Надеюсь, вы согласитесь, что ровным счётом ничего сложного в системе баланса нет. Каким бы страшным и лохматым ни казался бухучёт, даже если в нём очень много записей, все они сделаны по очень простым правилам, известным со времён средневековья.

Есть расхожая шутка, известная как закон Мерфи для бухгалтеров: Если баланс не сходится, значит в нём ошибка. А если сходится, значит ошибок две.

Сможете придумать пример, когда две ошибки действительно позволят сохранить баланс?