Надеюсь, вы нашли немного времени и попробовали организовать свой личный бухгалтерский счёт для учёта денег в кошельке. Тогда вы готовы к более интересным примерам.

Итак, девушка Таня отважно справляется с учётом наличности в кошельке. Но у неё также есть банковский вклад и банковская карта (что важно, не кредитная, а дебетовая, то есть такая, на которой наша героиня хранит и использует свои собственные средства).

Получается, что Тане мало одного бухгалтерского счёта, ей нужен второй и третий. Чтобы не запутаться, она даёт своим трём счетам понятные названия: «Кошелёк», «Дебетовая карта», «Банковский вклад».

А ещё Таня присваивает каждому счёту условный номер. Номера она взяла не с потолка, а подсмотрела в правилах ведения бухучёта (совсем скоро станет понятно, какие преимущества при этом появляются).

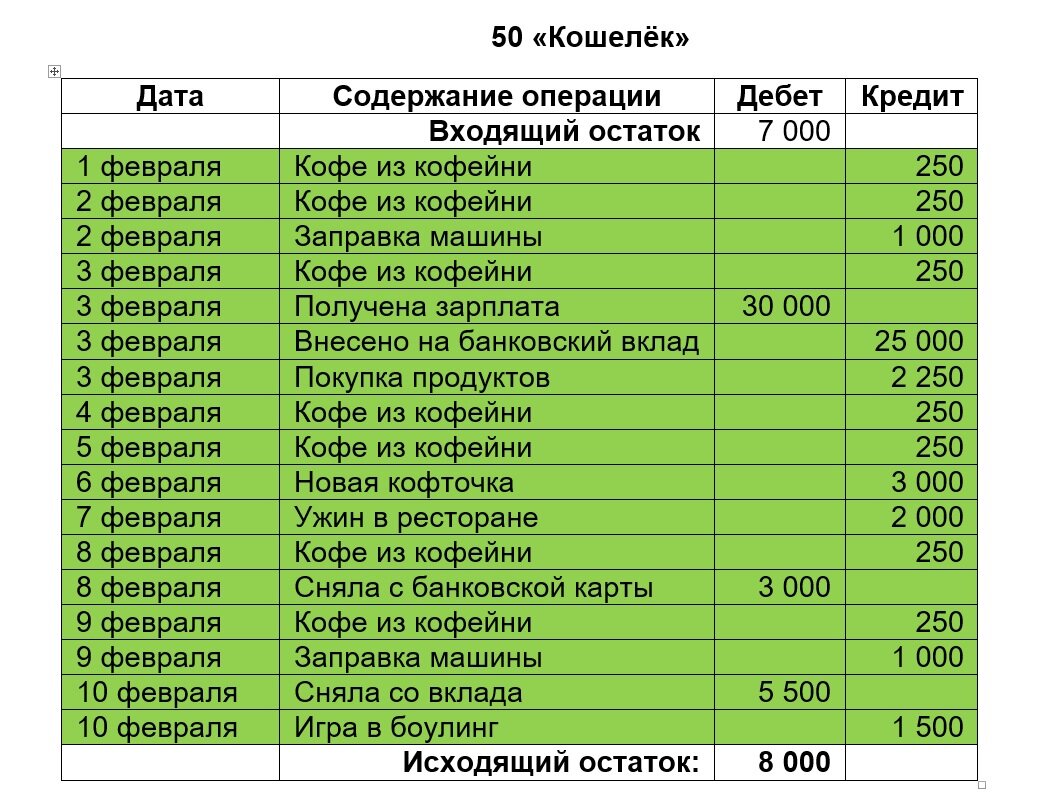

- 50 «Кошелёк»

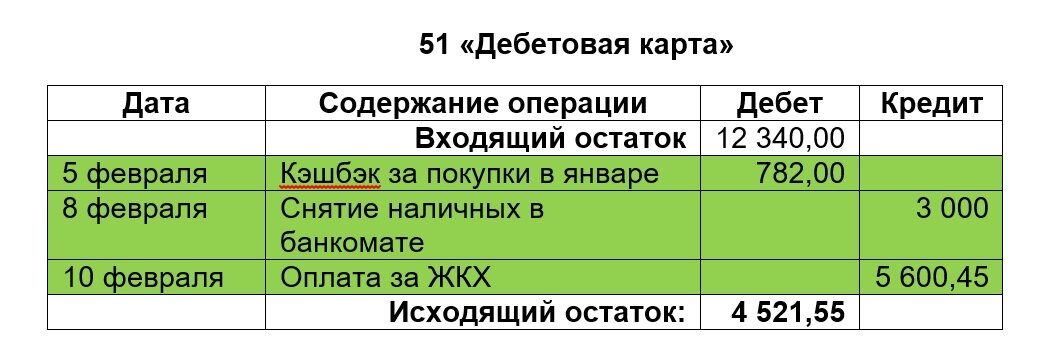

- 51 «Дебетовая карта»

- 55.3 «Банковский вклад»

Таня теперь ведёт сразу три счёта, и скоро у неё получаются три таблицы.

По счету дебетовой карты:

По счету банковского вклада.

Заметили несколько любопытных записей ?

8 февраля Таня снимает с карты в банкомате 3 000 рублей и кладёт их в кошелёк. Эта запись видна сразу на двух счетах, на счёте кошелька (по дебету) и на счёте карты (по кредиту).

Также 10 февраля Таня получает в банке 5 500 рублей со вклада, и мы снова замечаем одинаковые записи как по счёту кошелька (по дебету), так и по счёту вклада (по кредиту).

А 3 февраля, наоборот, Таня вносила деньги на вклад, забрав их из кошелька, и снова одинаковые записи по 25 000 рублей, но теперь счёт вклада оказался по дебету, а счёт кошелька – по кредиту.

Таким образом, мы буквально видим, как деньги перетекают с одного счёта на другой, и здесь происходит истинная магия бухучёта.

В бухгалтерии такой приём называется «двойная запись», и у двойной записи есть одно простое правило:

Одна и та же операция (за одну и ту же дату, на одну и ту же сумму) отражается сразу по двум бухгалтерским счетам, по дебету одного счета, и по кредиту другого счёта.

Запись, сделанная по двум счетам с соблюдением правила двойной записи, называется бухгалтерская проводка. В результате проводки деньги перемещаются с одного счёта на другой.

Получается, Таня выполнила три свои первые бухгалтерские проводки, которые можно записать в сокращённом виде (как раз пригодились условные номера счетов):

8 февраля. Дт 50 Кт 51 - 3 000 руб.

10 февраля. Дт 50 Кт 55.3 - 5 500 руб.

3 февраля. Дт 55.3 Кт 50 – 25 000 руб.

«Дт 50» означает «дебет счета 50», «Кт 51» - «кредит счета 51», а всё это вместе называют «корреспонденция счетов», или ещё говорят, что первый счёт «корреспондирует» со вторым.

Пока бухучёт вели вручную на бумаге, в тетрадях и журналах, приходилось следить, чтобы каждая проводка непременно была записана как в журнал первого счета, так и в журнал второго счёта, и чтобы сумма обязательно та же самая, и дата. Для этого даже придумали довольно скучную должность – счетовод.

Теперь за соблюдением правила двойной записи вместо счетоводов следят бухгалтерские программы, поэтому бухгалтер вносит в программу информацию о совершённой операции (дата, сумма, содержание операции), а проводку и записи по бухгалтерским счетам программа делает автоматически.

Но вернёмся к Таниным таблицам. Получается, что из всех записей лишь три можно назвать полноценными проводками. Что делать с остальными записями, куда «перетекли» эти деньги, не в воздухе ведь повисли? Разумеется, нет. Для каждой записи тоже нужно будет подобрать второй, корреспондирующий счёт. Но Таня ещё не знает, какие счета использовать, она ведь пока не волшебник, а только учится. И мы вместе обязательно разберёмся, со временем.

А пока попробуйте тоже вести сразу несколько ваших личных бухгалтерских счетов: кошелёк, банковский вклад, дебетовую карту (но только не кредитную карту, к этому мы ещё не готовы).

И наблюдайте, как деньги перемещаются между вашими счетами.

Кстати, как вы думаете, для чего Таня делала такие странные манипуляции: 3 февраля, получив зарплату, внесла на вклад 25 тысяч рублей, а уже 10 февраля сняла со вклада 5500 ? Есть ли в этом смысл?