Традиционно на рынке США див. доходность составляет порядка нескольких %. Когда компания платит больше 4% мы уже радуемся. Но что если я скажу что на рынке США существуют компании с див. доходностью, приближенной к РФ, но с одним большим преимуществом - в долларах.

Заинтриговал? - Приятного прочтения =)

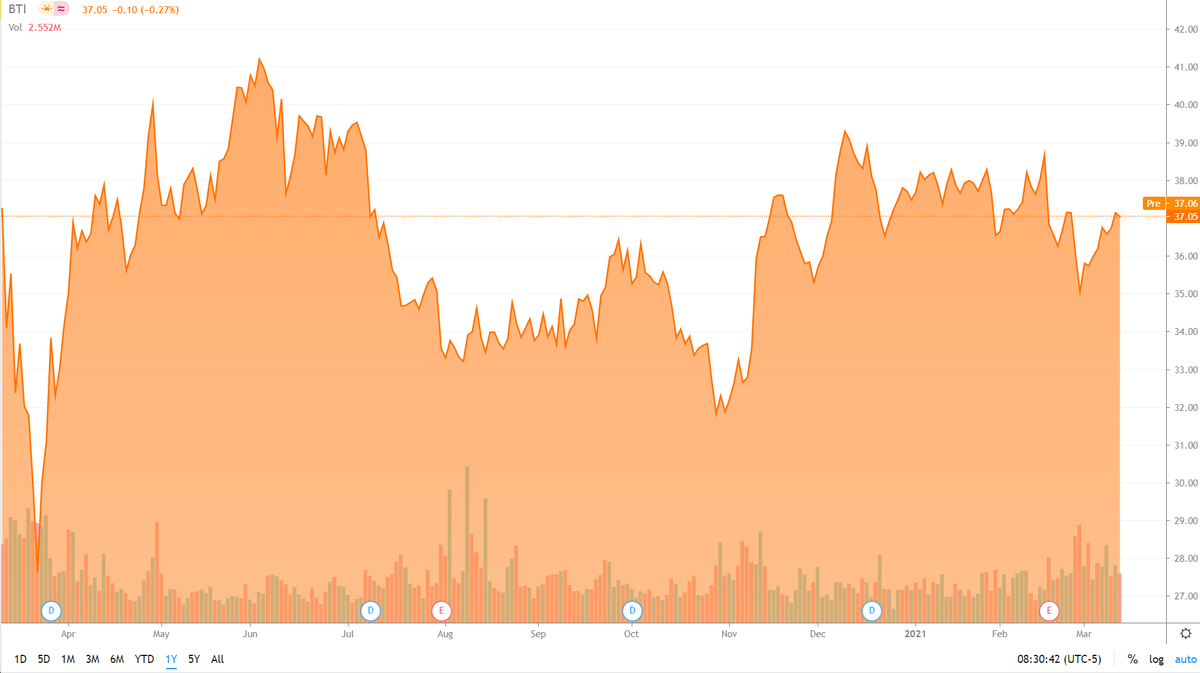

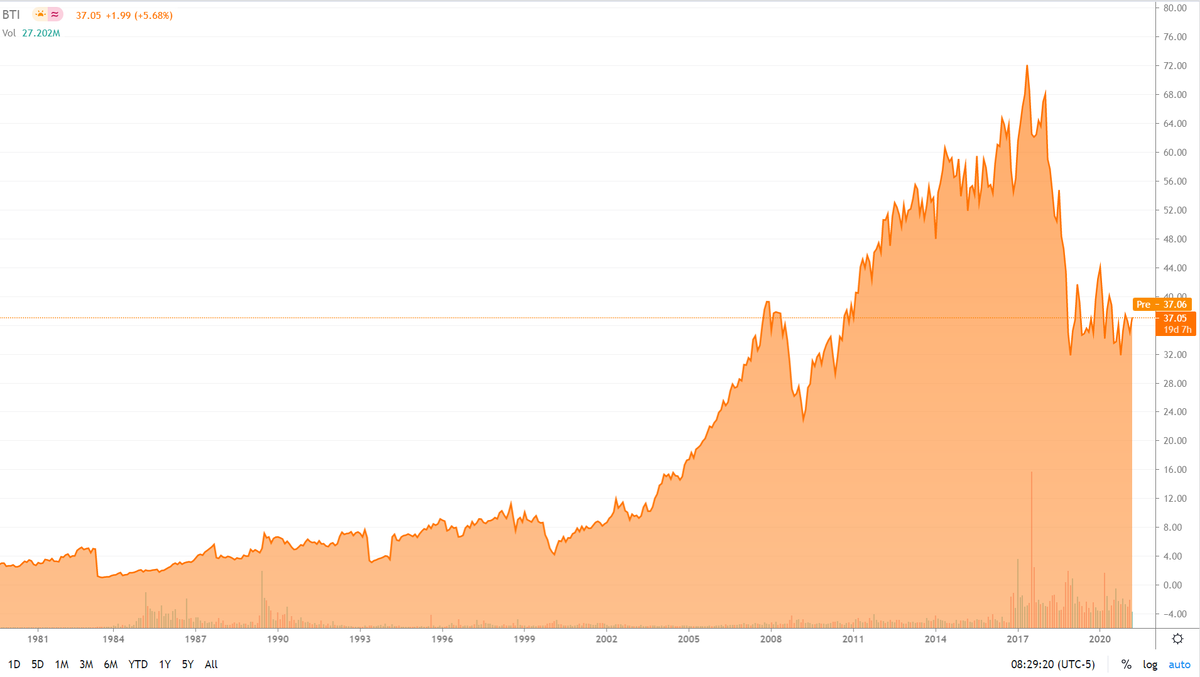

Одной из таких является British American Tabacco (BTI) - Британская табачная корпорация возрастом не первую сотню лет. Компания занимается продажей табачной продукции по всему миру. В США считается лидером рынка по выручке среди конкурентов (основные - Altria Group, Phillip Morris).

С начала нулевых компания активно покупает более мелких конкурентов по всему миру. Подробнее тут.

Компания владеет несколькими брендами в разных категориях продукции (сигареты, вейпы, системы нагревания табака, снюс). К 2030 компания планирует кратно увеличить долю выручки от продажи систем нагревания табака и вейпов. На данный момент эти статьи в выручке занимают +/- 10%.

Стоит отметить, что рынок традиционных сигарет год к году сокращается (примерно на 3%), но при этом выручка и чистая прибыль BTI растут. В некоторой степени это связано с ростом популярности новых позиций (системы нагревания и вейпы).

Конкретно системы нагревания растут быстрее всего - за последний год выручка по позиции составила +100%.

Чистая прибыль за последние 3 года составляет 8; 7,2; 8,2 млрд. $ cоответственно.

На акцию компания зарабатывает 3,81$ из которых на дивиденды приходится 2,7$. Оставшихся средств на развитие хватает с головой, позволяя инвестировать в новые направления.

С точки зрения мультипликаторов среди конкурентов компания выглядит самой дешевой и самой результативной. P/E компании всего 9 (для США редкость):

Почему же такая большая по меркам США див. доходность?

Для себя я выделяю два основных фактора, делающие компанию недооцененной:

1. Ужесточение регулирования табачной промышленности (в частности системы нагревания пытаются прировнять к сигаретам, что повлечет увеличение контроля и повышения налоговых сборов, а как следствие и цен)

2. Компания попадает под понятие "неэтичных инвестиций", что на мой взгляд для нас (хомяки, миноритарии - каждый называет по-разному) не имеет никакого значения. Ведь от того, что вы вложите несколько сотен (реже тысяч) долларов глобальных изменений не будет.

Резюмируя:

1. Компания имеет растущие фин. показатели и довольно хорошую позицию по мультипликаторам

2. Дивиденды растут (компания изначально платит в фунтах, нестабильные уровни в $ вызваны валютной разницей)

3. Компания недооценена по двум факторам: ужесточение табачного регулирования и понятие "неэтичные инвестиции"

На фоне других компания выглядит интересно, лично я добавил эти бумаги в портфель.

-------------------------------------------------------------------------------------------------

Понравилась статья? - Подпишись на канал

Более расширенную версию статьи (со ссылками на источники) можете прочитать в моем авторском телеграм-канале (@life_ivest_50)