Привет, мои любители фин подушек. Год был сложным и каждый из нас понял, что накопления - это не роскошь, а необходимая и неизбежная часть нашей жизни. Сегодня поговорим о простом способе накоплений, его усовершенствовании до состояния 80lvl. В конце статьи, думаю, у вас будет много удивлений, конечно, в цифрах.

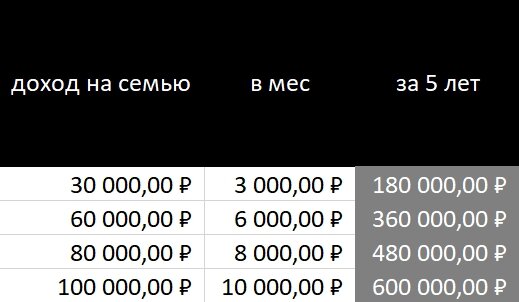

10% от дохода

Это способ, описанный в книге "Самый богатый человека в Вавилоне". Если не читали - это маст хэв. Чем меньше ваш доход - тем быстрее вы должны прочитать эту книгу. Она художественная, увлекательная и приключенческая. Книга, меняющая отношение к деньгам. Крайне рекомендую всем. А вот тут можно почитать о том, как сократить расходы + табличка для карманных расходов для взрослых.

Давайте посмотрим цифры при разных уровнях дохода, а в конце статьи, по традиции, выложу ссылку на табличку, чтобы вы могли вписать свой уровень дохода и составить свой фин план.

Под % с капитализацией

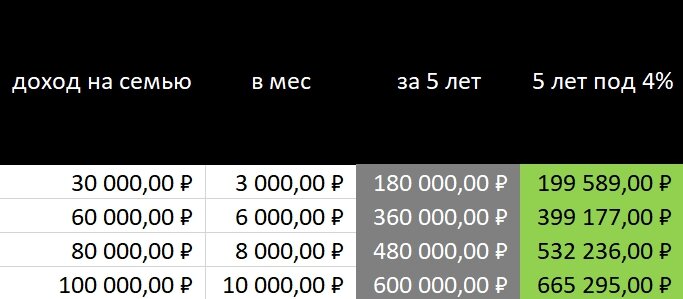

Теперь давайте откроем накопительный счет. Он отличается от вклада тем, что % меньше, зато капитализация ежемесячная, а деньги можно снять в любое время дня и ночи. Изи - это 4%.

Это +6,5 мес. накоплений при любом бюджете. Более полугода, которые вы не откладывали, а просто достали деньги из под подушки и положили на накопительный счет.

Добавляем мелочь

Мелочь? Да, та самая, которая рубль бережет.

Мы постоянно получаем мелочь. У некоторых есть целые трехлитровые банки (кстати, если такая есть - идем в банк, меняем и кладем полученные деньги на накопительный счет).

Если каждый день откладывать сдачу, а в конце месяца отправлять полученную сумму на накопительный счет, можно заметить ОЧЕНЬ серьезные изменения. Допустим 6 руб. * 30 дней = 180 руб., округляем до 200 руб. и кладем на счет.

Готова поспорить, что вы не ожидали такой разницы. Для з.п. в 30 000 руб. - это +4 мес. накоплений.

Кэшбеки

Мы все привыкли к слову кэшбек, но если подбирать банковскую карту выгодно - можно получить хороший бонус к накоплениям. Я пользуюсь картой Тинькофф. Почти каждый месяц у меня есть повышенный кэшбек в каком-то магазине продуктов, например, 3% в Пятерочке. При тратах в 12000 руб. в месяц и оплате картой - это 360 руб. кэшбека. Добавляем кэшбеки за бензин и остальные расходы и получаем 500+ руб. кэшбека в месяц.

Давайте считаться?

Вспомним что было в начале.

Для 30 000 руб. сумма уже увеличилась на 66159 руб., а это 22 месяца доп. пополнений!

Освобождаемся от хлама

Я уже писала и не раз, что жизнь с чистого листа - это в том числе свобода от прошлой захламленной, жадной, потребительской жизни. Вот тут я писала об этом, это очень интересно и точно вдохновит вас на то, чтобы воспользоваться этим пунктом.

Задача проще простого - собираем всё, чем не пользуемся. Сломанное и плохое - выкидываем. Хорошее продаем на Авито, Юле или подобных сайтах. Цель, например, 7000 руб. общая по всем продажам. Её вкладываем на старте накоплений.

Считаемся?

В этот раз сумма прибавки не так значительна, НО она есть, а копейка бережет рубль, как мы помним.

Двигаемся дальше?

Начинаем с небольших подработок

Каждый из нас - творческая личность. Кто-то может сделать красивую открытку, кто-то связать шарф, а кто-то смастерить табурет. В соц. сетях есть сотни обучающих роликов на эту тему.

Это не вторая работа - это творчество. Самореализация, если хотите. Задача простая: выбрать то, что вам кайфово создавать и зарабатывать 500 руб. чистой прибыли в месяц. Продавать можно на тех же Юле и Авито.

Дайте себе время, наслаждайтесь процессом целый месяц, а потом продайте тому, кто будет радоваться этой вещи. Не ставьте цель в 5-10 или 20 тыс. руб. Помните - это про творчество.

Считаемся?

Давайте вспомним, что там было с накоплениями "в банку"?

Для 30 000 было 180 000 руб., стало 287 971 руб., разница 107 971 руб.

Для 60 000 было 360 000 руб., стало 487 559 руб., разница 127 559 руб.

У меня есть еще целый пул идей, как, улучшая свою жизнь, не тратя много времени, продолжать увеличивать эту сумму. Сильно увеличивать. Если статья интересна - напишите в комментариях, я продолжу эту тему.

А теперь последнее на сегодня, потом вывод и бонусная табличка для расчетов.

А что с %?

Конечно же, можно выбрать банк с максимально большим %. Легко найти 5,5%, можно попробовать даже 6,5%. Само-собой, это важно. Ваша сумму увеличивается сама-собой, без ваших усилий, нужно просто 1 раз потратить время и выбрать правильный банк.

Считаемся?

Главный вопрос: сколько нужно откладывать, чтобы накопить миллион за 5 лет?

Итак, мы берем эту же систему, мелочь, кэшбеки, освобождение от хлама, творчество и сумму ежемесячного пополнения, под 5,5%.

- 7000 руб. - освобождаемся от хлама на старте;

- 200 руб. мелочь, ежемесячно;

- 500 руб. - кэшбек, ежемесячно;

- 500 руб. - творчество, ежемесячно;

- 13150 руб. - откладываем из дохода.

Через 5 лет под 5,5% годовых получаем 1 002 376 ₽

Бонусная таблица лежит на Яндекс диске по ссылке .

Я жду от вас комментарии, если будем продолжать эту тему, дальше будет сильно интереснее + лайки за статью, дорогие мои. Писала ее долго, сложно, так что заслужила:)

Еще статьи:

Как без стресса быстро накопить на новую сумку FURLA, кофемашину или даже отпуск

От зарплаты до зарплаты. Как научиться управлять деньгами

Ваша Евгения До.

Причиняю добро во имя денег, математики и здравого смысла.