Вопрос кредитования сейчас актуальный в связи со снижением доходов россиян и удорожанием продуктов, товаров и услуг. Все чаще заемщики хотят рефинансировать кредиты, снизив нагрузку на семейный бюджет, чтобы не влезать в еще большие долги. Но банки не всем заемщикам с хорошей кредитной историей предоставляют рефинансирование.

В прошлых статьях я делилась своей проблемой закредитованности, которую хотела изменить с помощью перекредитования. С лета прошлого года мои попытки безуспешны при хорошей кредитной истории и своевременных ежемесячных платежах.

Спросила у знакомой, которая работает персональным менеджером в Сбербанке, почему мне не одобряют рефинансирование. Она рассказала о нескольких критериях отбора заемщиков в Сбербанке.

Во-первых, банки запрашивают кредитную историю во всех 4-х бюро кредитных историй: Эквифакс, ОКБ, НБКИ и Русский стандарт, если в них есть информация. Основную информацию Сбербанк черпает из ОКБ, там более полная информация по кредитам.

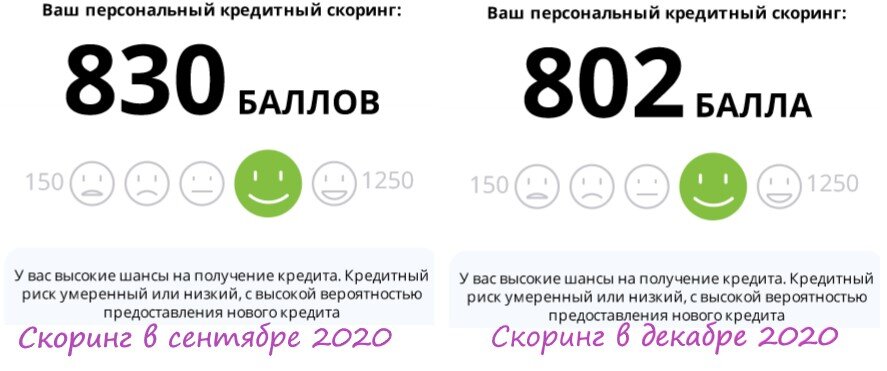

Во-вторых, банки определяют кредитный скоринговый балл заемщика для оценки кредитного риска. Чем выше балл, тем выше шанс одобрения кредита. У меня в декабре 2020 года был хороший балл – 802 при максимальных 1250, а в 2021 году тот же самый балл стал плохим. То ли максимальный балл увеличился и мой на фоне максимального стал куцым, то ли пересмотрели статусы баллов.

В-третьих, банк оценивает уже имеющийся лимит кредитования. Он складывается из первоначально выданных сумм кредита и действующих лимитов кредитных карт. Самый крупный кредит я брала на 1 миллион рублей, чтобы ставка была низкой и фиксированной, в первый день вернула почти 40% от суммы кредита. Сейчас долг по этому кредиту составляет около 500 тысяч рублей, но банки считают в моем лимите кредитования 1 миллион. Также я взяла и кредит на 300 тысяч, сразу погасив 200 тысяч, поэтому лимит кредитования у меня завышен. На мой вопрос, почему считаются суммы первоначальных кредитов, а не сумма остатка задолженности, знакомая пояснила, что лимит кредитования используется в специальной формуле, как и остаток задолженности.

В-четвертых, что меня поразило, так это ограниченное число запросов кредитной истории банками. В Сбербанке количество запросов не более 12 за 12 месяцев, т.е. если запросов было больше, то автоматический отказ. Еще раз повторю, что это запросы кредитной истории, а не заявки на кредиты. Банки периодически проверяют кредитную историю заемщика, а также того, кто давал банку разрешение на просмотр кредитной истории, например, при заявке на кредит, в котором отказали. Я считаю, что это неверный подход, т.к. некоторые банки проверяют историю ежемесячно, в моем случае ВТБ. Правильнее считать именно поданные заявки на кредиты.

В-пятых, досрочное или частичное досрочное погашение кредитов банки не приветствуют, поэтому если заметят за заемщиком такое поведение, то более вероятно получить отказ в кредите.

И последнее о рефинансировании: банки в основной массе не рефинансируют свои кредиты, кредиты с низкой процентной ставкой и малым сроком до конца выплаты. Для рефинансирования разница ставок по представлениям банков должна составлять от 2-х процентов, если ставка по имеющемуся кредиту низкая, например 12%, то банк откажет, т.к. 10% банки предлагают только со страхованием.

Мне знакомая посоветовала закрыть кредит с первоначальной суммой 300 тысяч и не подавать новых заявок 3-5 месяцев, тогда кредитная нагрузка уменьшится и скоринговый балл повысится.