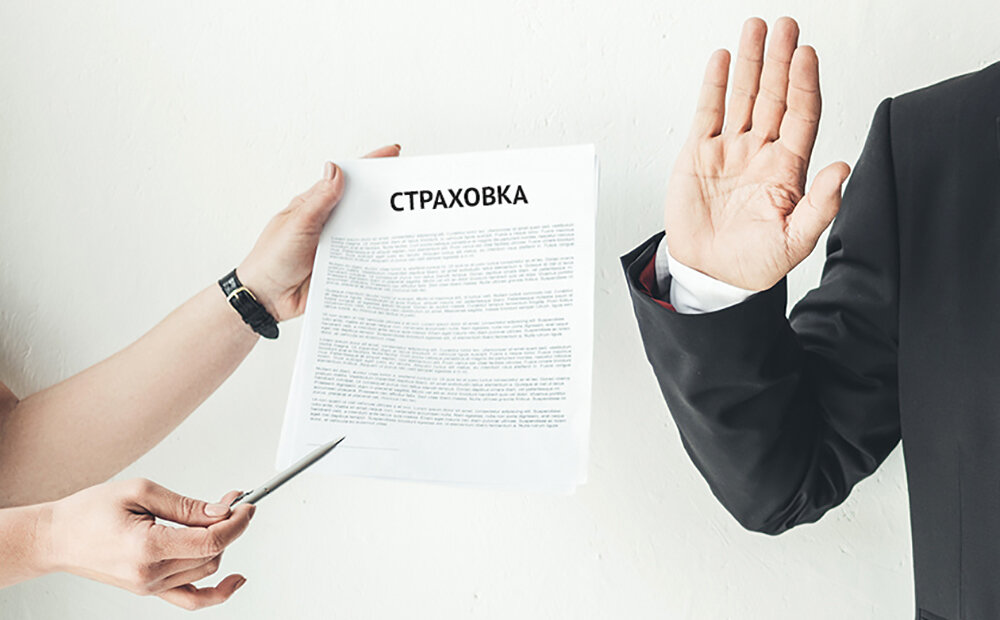

Для того, чтобы выполнить план, многие сотрудники банка предлагают заёмщикам приобрести дополнительные опции, так как основная часть их прибыли зависит именно от продажи дополнительных услуг. Одной из таких уловок – кредитное страхование. Мало кто знает, что при оформлении потребительского кредита не является обязательным заключение договора страхования. Если речь идёт о займе средств в ипотечных целях или оформления автокредита, то страхование жизни и трудоспособности является обязательным условием для заёмщика, в таких целях заключить договор страхования можно непосредственно в самом банке или же аккредитованных банком страховых компаниях. Во всех остальных случаях – страхование заёмщика считается его личным делом.

Как же всё-таки случается, что предлагаемая услуга страхования навязывается клиенту? Всё просто: сотрудники банка манипулируют тем, что при отсутствии страховки процент по кредиту будет увеличен. Случается так, что менеджеры не информируют о заключении договора, делая это самостоятельно, а заёмщик обнаруживает этот документ уже дома. Если же клиент столкнулся с тем, что услуга приобретена без его ведома, но списания не произошло, то он может расторгнуть договор сразу же, не позднее 14 дней после заключения сделки. В случае, если оплата страховки уже была совершена, то после расторжения страхового договора можно написать заявление на возврат денежной суммы и банк выплатит её в полном размере.

Для того, чтобы подобные ситуации не происходили, при настойчивом предложении менеджера приобрести какую-либо дополнительную услугу, стоит заранее узнать в каком документе прописана необходимость его приобретения. Кроме этого, перед подписанием документов рекомендуется учесть следующие моменты:

- Всегда нужно внимательно изучать все страницы договора, включая текст, прописанный мелким шрифтом;

- Автоматическое заключение страхового договора может увеличить сумму кредита и переплату более чем на 10%;

- В случае отказа в выдаче потребительского кредита без договора страхования, клиент всегда может написать письменную претензию владельцу банка;

- При обнаружении подозрительных пунктов в договоре стоит проконсультироваться с опытным юристом.

Перед тем, как принять такое важное решение и поставить свою подпись, нужно несколько раз изучить документ, а также предложения других банков. Именно так можно обезопасить себя от неприятных последствий и хитрости банковских сотрудников.

Ставьте лайки и подписывайтесь, если статья была полезной. Также подписывайтесь на нашу группу Вконтакте .

Делитесь в комментариях своим опытом и задавайте вопросы. Так же оставляйте пожелания о чем еще написать.