Декларация 3-НДФЛ на лечение помогает вернуть часть ранее уплаченного в бюджет НДФЛ. С примерами расчетов НДФЛ по расходам на медицинские услуги и лекарства, а также со списком требуемых для получения вычета документов вас познакомит наш материал.

Социальный вычет за лечение: процедура возврата налога

Социальный вычет на лечение — это возможность вернуть часть потраченных на лечение или лекарства средств, если:

- заявитель вычета имеет облагаемый НДФЛ доход, с которого уплачивался в бюджет НДФЛ;

- в налоговый орган предоставлена декларация 3-НДФЛ, заявление на возврат налога и подтверждающие документы или получено от налоговиков уведомление о возможности получения вычета у работодателя;

Образец бланка декларации 3-НДФЛ на лечение см. в статье «Образец заполнения налоговой декларации 3-НДФЛ» .

- наименование медицинской услуги включено в специальный Перечень, утв. постановлением Правительства РФ от 08.04.2020 № 458. Что касается лекарств, то вычет за периоды с 2019 года и далее можно получить не только на препараты из указанного перечня, но и на все лексредства, назначенные врачом . Для получения вычета за периоды до 2019 года лекарства также должны были соответствовать перечню.

Вернуть НДФЛ возможно, если налогоплательщик потратил свои сбережения:

- на свое лечение;

- лечение супруга (супруги), своих детей (в возрасте до 18 лет) или родителей.

Как получить соцвычет на лечение родителей см. в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

При этом лечение и (или) лекарства должны быть назначены лечащим врачом и оплачены заявителем из своих денег.

Налоговый кодекс позволяет также получить социальный вычет по расходам, потраченным на оплату страховых взносов по договорам добровольного личного страхования.

Вычет можно получить:

- в налоговой инспекции по месту жительства;

- по месту работы.

Получить возврат НДФЛ в налоговой инспекции можно после оформления декларации 3-НДФЛ на лечение и предоставления ее налоговикам вместе с заявлением на возврат и подтверждающими документами.

Алгоритм получения вычета по месту работы:

- оформить заявление на получение уведомления о праве на социальный вычет и предоставить его в инспекцию по месту жительства вместе с подтверждающими документами (письмо ФНС России от 16.01.2017 № БС-4-11/500@);

- получить у налоговиков уведомление о праве на социальный вычет;

- принести уведомление в бухгалтерию своей фирмы.

Характерная особенность социального вычета на лечение — законодательно установленный максимальный его размер в 120 000 руб. (суммарный вычет по расходам на лечение, обучение, доп. страхование и др.). Когда этот лимит можно не применять и как посчитать сумму налога к возврату, узнайте из следующих разделов.

Какой предел вычетов по НДФЛ в текущем году, также см. здесь .

Дорогостоящее лечение: образец расчета возвращаемого налога

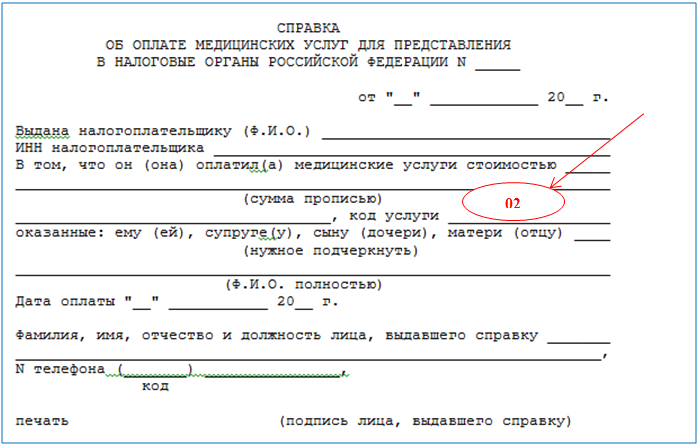

В декларации 3-НДФЛ можно указать вычет на лечение без всяких ограничений по размеру суммы, если в Справке об оплате медицинских услуг для предоставления в налоговые органы (форма справки утв. приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256) будет указан код «02».

Где в Справке отражается указанный код, см. на рисунке:

Лечение будет признано дорогостоящим, если его вид указан в отдельном Перечне, утв. постановлением Правительства № 458.

Расходы на дорогостоящее лечение в декларации 3-НДФЛ отражаются на специально предусмотренном для этого приложении № 5. Кроме того, заполняются:

- титульный лист;

- разделы 1 (информация о налоге) и 2 (расчет налоговой базы и суммы налога) с приложениями.

3-НДФЛ предусматривает обособленное отражение потраченных на дорогостоящее лечение средств. Расчет суммы НДФЛ, подлежащей возврату из бюджета на счет налогоплательщика, продемонстрируем на примере.

Пример 1

Инженер завода ячеистого бетона Куликов З. Н. в 2020 году израсходовал собственные сбережения в общей сумме 196 000 руб. на свое лечение, в том числе:

- 182 000 руб. на эндопротезирование сустава (код медицинской услуги в Справке «02»);

- 14 000 руб. на диагностические процедуры (код «01»).

Для расчета возможной к возврату из бюджета суммы НДФЛ Куликов З. Н. воспользовался следующей формулой:

НДФЛвозвр = (СДЛ + СЛ) × 13/100,

где СДЛ — стоимость дорогостоящего лечения (входящего в Перечень, утв. постановлением Правительства № 458);

СЛ — стоимость лечения (диагностических процедур в рассматриваемой ситуации), но не более 120 000 руб. за налоговый период (п. 2 ст. 219 НК РФ).

НДФЛвозвр = (182 000 руб. + 14 000 руб.) × 13/100 = 25 480 руб.

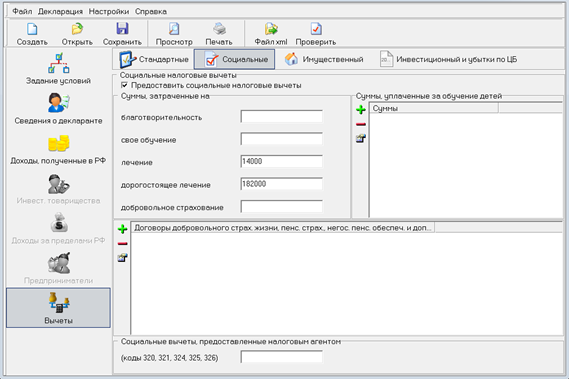

Заполняя 3-НДФЛ с помощью программы «Декларация-2020» , Куликов З. Н. в разделе «Вычеты» отразил следующие данные:

Пошаговую инструкцию по заполнению 3-НДФЛ на социальный вычет см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О нюансах толкования Перечня и связанных с ними особенностях расчета величины социального вычета узнайте из следующего раздела.

Как заполнить в 3-НДФЛ раздел «Вычеты» по расходам на протезирование зубов (пример)

Перечень медицинских услуг (утв. постановлением Правительства № 201) расширенному толкованию не подлежит, поэтому не получится получить безлимитный вычет по расходам, например, на протезирование зубов — именно такая формулировка медицинской услуги в Перечне отсутствует.

Дополним условия предыдущего примера для понимания того, как рассчитать НДФЛ при осуществлении расходов на протезирование зубов.

Пример 2

Инженер Куликов З. Н. в 2020 году израсходовал собственные сбережения в общей сумме 363 000 руб. на свое лечение, в том числе:

- 182 000 руб. на эндопротезирование сустава (код медицинской услуги в Справке «02»);

- 14 000 руб. на диагностические процедуры (код «01»);

- 167 000 руб. на протезирование зубов (код «01»).

Для расчета суммы НДФЛ, подлежащей возврату из бюджета, необходимо определить сумму расходов на лечение, не относящееся к дорогостоящему:

СЛ = 14 000 руб. + 167 000 руб.= 181 000 руб.

Так как СЛ > 120 тыс. руб.→ СЛ= 120 000 руб.

НДФЛвозвр = (182 000 руб. + 120 000 руб.) × 13/100 = 39 260 руб.

Вместо рассчитанной суммы расходов на лечение (181 000 руб.) в формуле принимает участие 120 000 руб. – лимит, установленный п. 2 ст. 219 НК РФ.

При заполнении декларации 3-НДФЛ за лечение Куликов З. Н. в разделе «Вычеты» указал:

Расчет НДФЛ и заполнение декларации — это лишь часть действий общей схемы получения вычета на лечение. Важным этапом этого процесса является сбор подтверждающих документов — об этом далее.

Документы к декларации 3-НДФЛ на лечение

Число и форма бумаг, которые потребуются для получения социального вычета, зависят от:

- того, кому оказана медицинская услуга и кто заявляет вычет (за потраченные заявителем на свое лечение средства или оплаченное лечение близких родственников);

- вида расхода на лечение (покупка медикаментов или оказание медицинской услуги).

Требуемые документы представлены на схеме:

Если налогоплательщик оплатил лечение близкой родни, потребуются копии свидетельств:

- о рождении:заявителя (если он оплатил стоимость лечения своих родителей);

ребенка, лечение которого оплачено заявителем; - о браке (при оплате лечения супруга).

Детальную информацию о документах, необходимых для получения вычета на лечение, см. «Документы для получения налогового вычета за лечение» .

Итоги

Вычет на лечение может получить лицо, имеющее официальные доходы, облагаемые по ставке 13%, и оплатившее свое лечение или лечение близких родственников (отца, матери, детей, супруга). Оплаченные услуги должны присутствовать в специальном законодательно утвержденном Перечне. Требование об указании в указанном перечне лекарственных средств с 2019 года неактуально. Максимальный размер социального вычета (включая расходы на лечение) не может превышать 120 000 руб. При этом расходы на дорогостоящее лечение максимальным размером не ограничиваются.

Источники:

- налоговый кодекс РФ

- Постановление Правительства РФ от 08.04.2020 N 458