Как получить 18 % годовых, инвестирую ТОЛЬКО в государство?

Наш человек привык что его пытаются обмануть на каждом шагу. В интернете куча объявлений типа: 200 % в секунду вкладывая в крипту или 80 % годовых на Форекс. Всевозможные пирамиды, банки, предлагающие по 15 % годовых и лопающиеся как мыльный пузырь. Человек не знает, где мошенники, а где реально работающий инструмент, и скептически относится к любой информации о потенциальном заработке. Но все равно попадается на удочки мошенников. Ох уж эта жажда легких денег...

Все мы знаем что такое вклады, но про индивидуальные инвестиционные счета (я писал о нем в прошлой статье) слышали мало. Вот и я, пока не начал инвестировать в ценные бумаги месяц назад, слышал о них удаленно. А между прочим это отличный инструмент приумножения своих денег. Посудите сами - только один налоговый вычет в год с #иис дает вам 13 % годовых. Это всего лишь за то, что вы его пополняете. А инвестирую эти деньги, а потом реинвестирую, можно получить очень приличную доходность.

Давайте рассмотрим как с минимальными рисками можно инвестировать через ИИС.

В этом нам поможет ОФЗ - облигации федерального займа. Здесь я уже рассказывал что это за вид облигаций и почему он низкорисковый.

Повторюсь ОФЗ - это облигации, выпускаемые государством. Инвестировать в них мы будем через ИИС, т.е. инструмент, созданный государством. По сути, здесь практически отсутствуют риски, они связаны только с тем, что государство не страхует инвестиции в ценные бумаги, в отличии от вкладов. Сложно себе представить, что должно случиться, чтобы государство не выполнило свои обязательства перед инвесторами по ОФЗ. Разве что 1998 год.

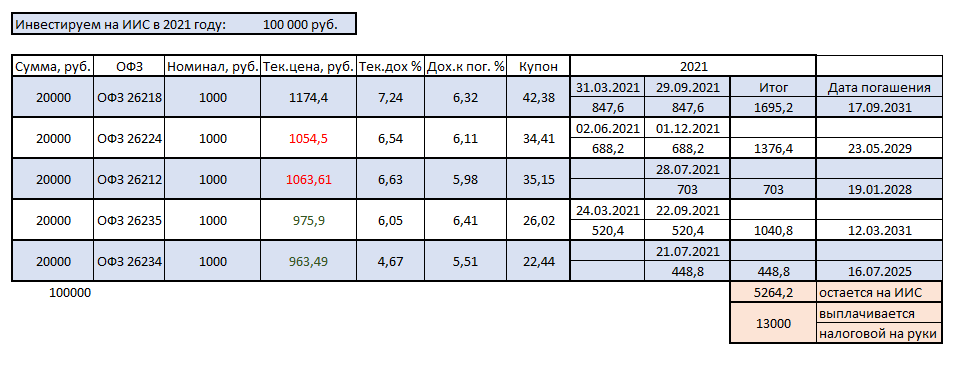

Итак, исходные данные:

- мы сняли со вклада 100 000 руб. для инвестирования;

- инвестируем через ИИС в 5 разных ОФЗ, с разными датами выплат; купонов

- инвестируем в равных долях по 20 000 руб. в каждое ОФЗ единоразово.

ОФЗ реальные, в данный момент торгуются на бирже. Текущая цена отличается, у каких-то больше номинала, у каких-то меньше. От цены покупки зависит какая доходность к погашению облигации у вас будет по ней. Именно доходность к погашению показывает реальную доходность облигации в момент покупки (при условии что держать вы ее будете до конца, не продав раньше)

В таблице кратко представлены выплаты купонов по итогам 2021 года, если вы купите облигации в данный момент времени. По двум облигациям выплаты уже были осуществлены в январе 2021 г., если бы вы купили их до выплат, доходность была бы выше 6 % годовых.

Таблица не учитывает, что первая доходность будет меньше на сумму накопленного купонного дохода (НКД) и комиссию брокера. Например ОФЗ26235, НКД на сегодня равен 19,23 руб. Значит вы заплатите за облигацию тек.цену+НКД+комиссию (975,9 +19,23+2,94=998,07) и получите с первой выплаты за нее (купон - НКД) 6,79 руб. (на самом деле вы получите полный купон, но при покупке вы уже заплатили НКД, поэтому реальная доходность первого купона будет такой)

По итогам 2021 года вы получите 5264,2 руб. (5,26 %)купонами на ИИС и 13 % налогового вычета от внесенной суммы 13 000 руб. Общая доходность 18,26 %. При этом вычет вы получаете на руки, а купонный выплаты остаются на ИИС и вы можете их реинвестировать, докупив долю уже имеющихся ОФЗ или купив новые облигации. Для получения максимальной доходности рекомендуется реинвестировать любой доход с вложенных средств.

По судите сами, вы получите доход со 100 000 руб.- 18 000 руб., реинвестируя их, в следующем году доход будет уже со 118 000 руб. И т.д. Но не забывайте, чтобы получить 13 %, нужно вносить каждый год на ИИС любую сумму до 400 000 руб.

Здесь можно открыть брокерский счет в Тинькофф инвестициях и торговать целый месяц без комиссии. Так же прямо в приложении будет доступен обучающий курс (я с него начал), помощь робота-советника — чтобы собрать сбалансированный портфель и подборки ценных бумаг и инвестиционные идеи от аналитиков Тинькофф.

Жми 👍 и не забывай подписаться на канал, впереди много всего интересного! Обязательно напиши свои мысли или укажи на мои ошибки! Также подписывайся на мой Инстаграм и Телеграм-канал, там в течении дня публикуется больше информации.

Пока ✊

❗ текст носит информационный характер, не является призывом к действию и инвестиционной рекомендацией, является мыслями и рассуждениями автора. Помните, инвестиции — это риск. Всегда взвешивайте свои риски!

Обязательно посмотри другие статьи на канале:

1. Инвестирую с нуля. Предыдущий день

2. Куда вложить 5000 рублей? Рассказываю

3. Облигации выгоднее вкладов и доступны любому. Читай

4. Все о льготной ипотеке в России. Положена всем

5. Как обычные инвесторы опрокинули Уолл-Стрит --> ТУТ