Многие еще до сих пор не в курсе, что с 01.01.2021 года налогоплательщики представляют в налоговый орган декларации 3-НДФЛ по новой форме, утвержденной Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@ (в том числе Порядок и Формат ее представления).

Однако, как же правильно заполнить декларацию и разнести свои доходы и расходы по нужным строкам?

Все просто! Мы берем образец , который нам благоразумно представили сами налоговые органы.

Итак, разберем его подробнее.

Имеется индивидуальный предприниматель (далее – ИП) Сергеев А.А., который находится на общей системе налогообложения. Его совокупный доход от предпринимательской деятельности за 2020 год составил 1 800 тыс. руб. В сумму профессионального налогового вычета в размере 1 370 тыс. руб. были включены следующие суммы расходов:

1. материальные – 670 тыс. руб.;

2. выплаты по трудовым договорам – 530 тыс. руб.;

3. прочие расходы – 170 тыс. руб.

Помимо этого, ИП Сергеев А.А. в 2020 году были:

1) внесены авансовые платежи по НДФЛ - 35 тыс. руб.

2) получен доход от продажи ценных бумаг (в рамках участия в инвестиционном товариществе «Альфа») – 80 тыс. руб.

Данные ц/б были в собственности у ИП Сергеева А.А. менее 3-х лет.

Расходы в связи с реализацией ц/б составили 1,6 тыс. руб.

Управляющим товарищам выплачено было вознаграждение – 2 тыс. руб.

3) 5 ноября 2020 года получены дивиденды (от компании « TRUST INCORPORATED », которая находится в США) – 1,5 тыс. долл.

ИП Сергеев А.А. не являлся контролирующим лицом данной фирмы.

Согласно Договора об избежании двойного налогообложения, подписанного в Вашингтоне 17 июня 1992 года, иностранной компанией при выплате дивидендов был удержан налог в размере 10%.

На дату выплаты курс Банка России составлял 65 руб./долл. (курс взят условный).

Нууу... Вроде все.

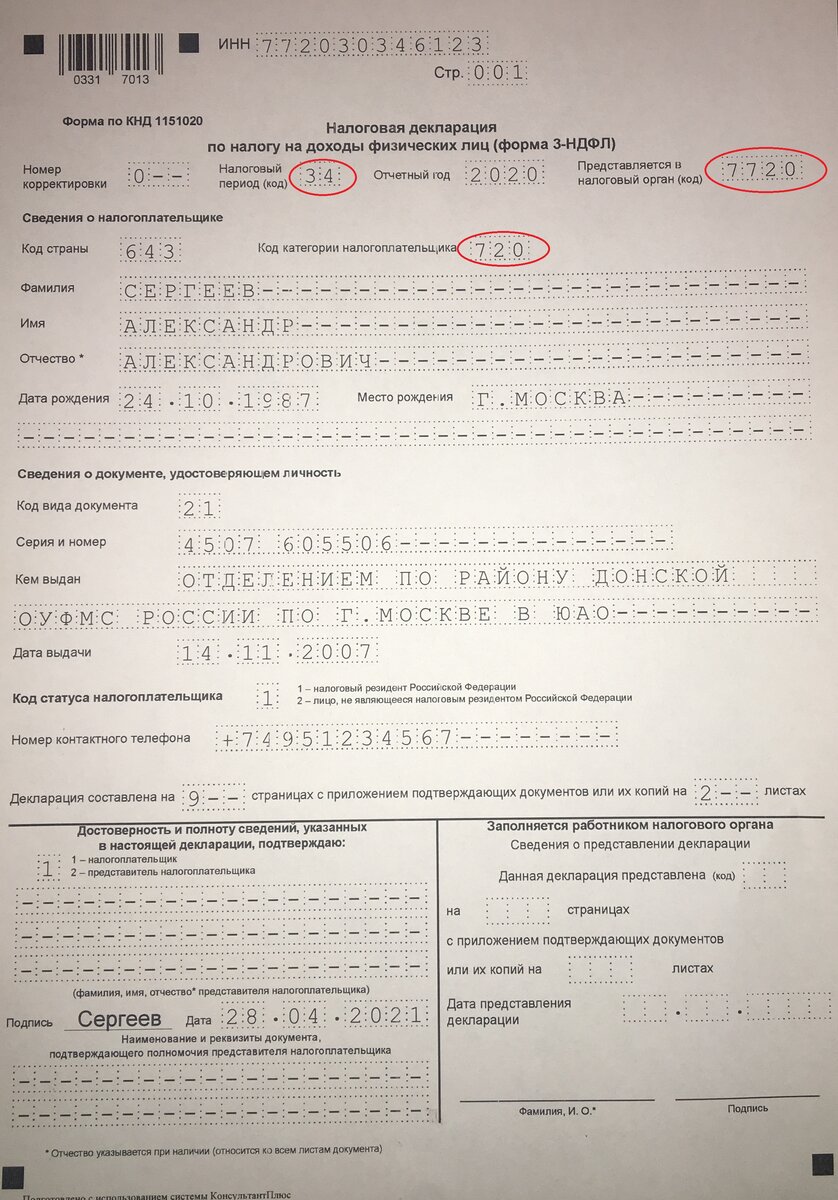

Теперь приступим к заполнению. И начнем с титульного листа.

Основные моменты, на которые стоит обратить внимание при заполнении Титульного листа это:

- налоговый период (т.к. ИП Сергеев А.А. подает декларацию за 2020 год , то и код налогового периода указывается «34» );

- код налогового органа (Убедитесь в какой инспекции Вы состоите на учете. Отправив отчет в иную инспекцию это не снимет с Вас ответственности сдать его по месту Вашего учета. Однако, напоминаю, что нарушение срока сдачи декларации влечет за собой штраф в соответствии с п. 1 с. 119 НК РФ);

- код категории налогоплательщика (Определите к какой категории Вы относитесь. В связи с тем, что Сергеев А.А. является индивидуальным предпринимателем указан код «720» ).

Далее необходимо заполнить Раздел 1.

Заполняя Раздел 1, помните, что необходимо перепроверить КБК на который пойдет зачисление налога, а также ОКТМО. Это мелочи, но могут доставить Вам много хлопот.

По коду строки «040» указывается сумма, которая идет к доплате в бюджет.

Раздел 2. Расчет и построчное заполнение представлены на иллюстрации.

После заполнения Титульного листа, Раздела 1 и 2, необходимо заполнить Приложения 1, 2, 3, 8 и Расчет к Приложению 3.

Прочитать о декларационной кампании 2021 года Вы можете здесь.