Всем привет, с вами Соловей!

Ипотека — это кредит под залог недвижимости, на которую он берется. При этом, имущество, которое вы купите на заемные деньги, будет собственностью банка. В случае неуплаты, он имеет право забрать ее и продать для погашения задолженности. Ипотечный кредит берут только для покупки жилья. Также его характерными чертами являются: большой срок погашения (от 5 лет и выше) и низкий процент (в среднем ниже 7%).

Рано или поздно, вопрос оформления ипотеки становится актуальным практически для каждого. При этом, важно понимать нужно ли ее вообще брать, когда это выгодно, а когда от этого лучше отказаться. В данной статье я расскажу об этом.

Нужно ли брать ипотеку?

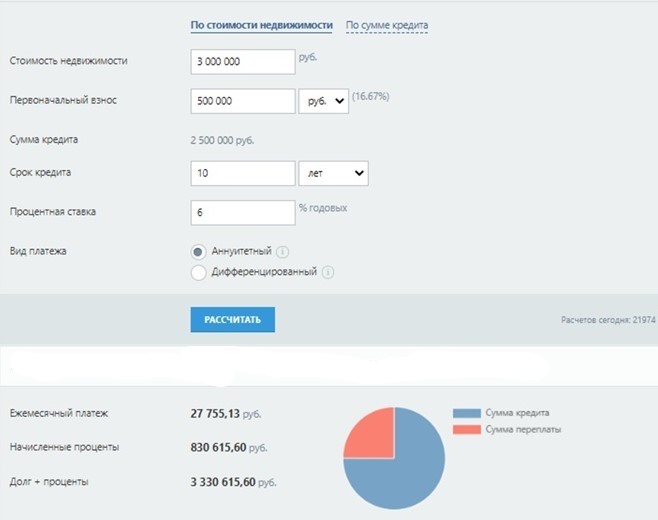

Конечно, нет, потому что это не выгодно. Она устроена таким образом, что за период возврата вы переплатите огромную сумму. Только посмотрите, начисленные проценты с 2,5 миллионов равны 0,8 миллионам, а это почти половина! И это с учетом того, что, в данном случае, вам ежемесячно придется платить по 27 тысяч. А такие деньги в нашей стране не каждая семья себе позволит, я уж молчу про одинокого человека. Намного дешевле и проще будет жить в съемной квартире.

"Зато своя!" - начнут кричать многие в пользу ипотеки и будут не правы. Запомните, до тех пор, пока вы не погасите всю сумму ипотечного кредита, это не ваша собственность! И, если вы потеряете платежеспособность, банк ее у вас заберет.

Также стоит отметить, что ипотеку берут на долгий срок за который многое может случиться. Это серьезный шаг, который очень сильно снижает вашу финансовую свободу. Однако, несмотря на все выше сказанное, есть ситуации, когда оформлять ипотечный кредит выгодно.

В каких ситуациях брать ипотеку выгодно

Какая бы ипотека не была тяжелой и не выгодной, прожить всю жизнь на съемной квартире не самая лучшая перспектива. Надеяться, что вам повезет и жилье вам кто-то купит, тоже глупо. Поэтому все-таки есть ситуации, когда взять ипотеку можно.

Прежде, чем начать их перечислять, скажу сразу, что оформить кредит, вместо ипотеки на жилье у вас вряд ли получится. Ведь несколько миллионов на 10 лет вам никто не даст, а даже если такое и случится проценты будут заоблачные. Это к вопросу о том, почему нельзя взять кредит вместо ипотеки на жилье, раз она такая не выгодная.

Итак, ипотеку можно оформить:

- когда у вас молодая семья. Вдвоем ипотечный кредит потянуть намного легче, чем одному. К тому же, в будущем вам в любом случае понадобится какое-то собственное жилье. Поэтому вариант со съемной квартирой выглядит уже не так привлекающе, как раньше.

- в качестве будущего жилья для детей. Многие родители берут в ипотеку задолго до совершеннолетия своих детей. Они делают так — покупают квартиру, а затем сдают ее в течении 10-15 лет (в зависимости от срока ипотеки), добавляют к вырученным деньгам немного своих и гасят задолженность. По итогу, когда ребенок вырастает и поступает в университет, жильем он уже обеспечен.

- в качестве инвестиций. Вариант очень похож на предыдущий, только в этом случае ипотеку берут с целью последующего заработка. Хоть это и не самый лучший тип вложений, но исключать его нельзя. Оформляете ипотечный кредит на квартиру, затем сдаете ее в течение срока выплаты, а после либо продаете, либо продолжаете сдавать и уже получать прибыль. Подходит в том случае, если у вас уже есть жилье.

Я не стал указывать ситуации, когда вы начинаете хорошо зарабатывать или у вас богатые родители и любую другую халяву, потому что брать ипотеку в этих случаях не имеет смысла.

На мой взгляд, эти 3 ситуации основные, в любых других стоит воздержаться от оформления ипотечного кредита. Я не утверждаю, что абсолютно прав, возможно какие-то ситуации, при которых также можно брать ипотеку, попросту забыл или не знал. Это лишь мое мнение, которое никому не навязываю.

____________________

Спасибо, что прочитали статью до конца! Если вам понравился материал, поставьте лайк и подпишитесь на канал, или напишите о том, что не понравилось. Также можете задать дополнительные вопросы в комментариях, буду всегда рад ответить на них. Это очень важно для меня, ведь такими действиями, вы сильно поможете развитию канала.