C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление. Рассказываем, как это сделать.

Как заполнить уведомление

Форма уведомления и порядок её заполнения утверждены приказом ФНС от 26.03.2021 № ЕД-7-3/218@ (далее — Приказом ФНС).

Уведомление состоит из трёх частей:

- титульного листа;

- листа А;

- листа Б.

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части. В Приказе ФНС нет подробных требований по заполнению уведомления, поэтому в нашем образце мы заполнили, ориентируясь на требования к заполнению другого отчета - декларации УСН. Но предполагаем, что и другой вариант — написание данных с ориентацией на правый край и без прочерков в пустых ячейках - не будет ошибкой.

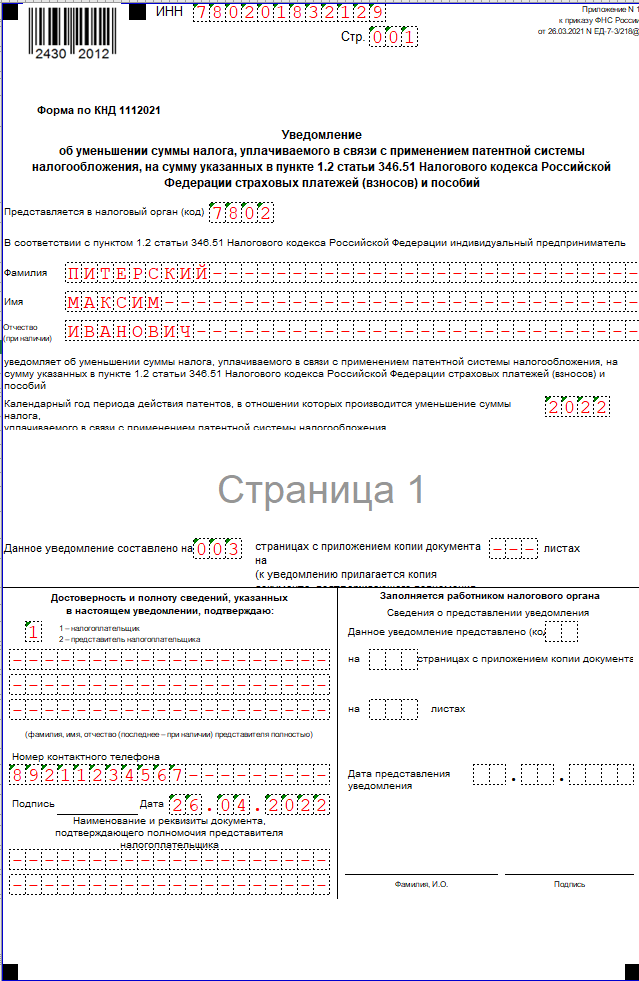

Титульный лист

На титульном листе укажите:

- код налоговой инспекции, где был куплен патент (первые четыре цифры номера патента);

- полные фамилию, имя и отчество (если есть) ИП

- цифру «1», если уведомление подписывает лично ИП, или цифру «2», если доверенное лицо. В этом случае не забудьте указать ФИО доверенного лица, дату и номер доверенности, приложить её копию и отметить количество листов копии доверенности.

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на…»).

Лист А

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить:

- строка 010 — номер патента

- строка 020 — дата начала действия патента;

- строка 025 — дата окончания действия патента;

- строка 030 — признак налогоплательщика:

если предприниматель платит работникам, выбираем “1”,

если трудится один, указываем “2”;

- строка 040 — указываем сумму, которую нужно заплатить по патенту;

- строка 060 — указываем сумму, на которую уже уменьшили налог по патенту, если подаём уведомление на уменьшение патента не в первый раз;

- строка 050 — здесь уточняем, в каком размере можем зачесть налог по патенту.

Если в строке 030 выбрали “1”, строка 050 не может быть больше разницы:

Строка 040 * 50% - Строка 060.

Если в строке 030 указали “2”, строка 050 не может быть больше разницы:

Строка 040 - Строка 060.

Если патентов несколько, строки с 010 по 060 заполняем столько раз, сколько необходимо.

Лист Б

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

В частности:

- в строке 110 указываем сумму фактически уплаченных взносов и больничных;

- в строку 120 вписываем, сколько вправе взять в зачёт. Это значение — сумма строк 050 листа А;

- в строке 130 нужно указать сумму строк 060 листа А, если уведомление подаётся не в первый раз и часть налога по патенту уже была уменьшена;

- в строке 140 будет отражён неиспользованный остаток взносов, который можно учесть позже для уменьшения стоимости следующих патентов, купленных в текущем, 2022-м году. Это значение рассчитывается по формуле:

Строка 110 - (Строка 120 + Строка 130)

На что нужно обратить внимание

1. Взносы и пособия должны быть фактически перечислены в период

применения ПСН.

Например, если у ИП куплены два патента — один на 1 квартал 2022 года, а второй — на полный год, уменьшить стоимость первого патента он сможет и в том случае, если заплатит взносы и подаст уведомление на уменьшение стоимости обоих патентов в апреле 2022 года.

Если бы взносы были заплачены в период с января по март 2022 года, а оба патента начали действовать с 1 апреля 2022 года, зачесть в счёт их уменьшения взносы, перечисленные до начала применения ПСН, нельзя.

2. Можно учесть только взносы и пособия за работников, занятых в

деятельности по патенту.

3. Если у ИП нет наёмных работников, он может уменьшить стоимость

патента до нуля. Если у ИП работники есть, зачесть больше 50% он не

вправе.

4. Нельзя вычесть из стоимости патента взносы, если вы уменьшали на

них налоги по другой системе налогообложения.

5. Если сумма взносов и пособий больше, чем стоимость патента, можно

распределить её между несколькими патентами в течение одного

календарного года. В этом случае возможны два варианта:

- Все патенты куплены в одной ИФНС. В Листе А нужно заполнить несколько строк 010 — 060 с данными обо всех патентах. Затем на листе Б указать суммарные данные по всем патентам.

- Патенты приобретены в разных ИФНС. В этом случае уведомление можно заполнить и отправить для каждой ИФНС отдельно. А можно подать одно уведомление на уменьшение сумм налога по каждому патенту — в любую из ИФНС по месту постановки на учет в качестве

6. Если ИП получил несколько патентов и хотя бы по одному из них

использует наемный персонал, при подаче уведомления в отношении

всех патентов, действующих в период использования труда наемных

работников, ИП должен указать признак "1" и ограничить вычет по

всем этим патентам 50-ю процентами от суммы налога.

Например, ИП применял патент в январе 2022 года. Работников в этот период у него не было. Затем с февраля 2022 года он купил несколько патентов в разных регионах. В своем городе он работал один, а в соседних областях нанял работников.

Налог по патенту, который действовал в январе, можно уменьшить вплоть до нуля. А по налогу за патенты, действующие с февраля - не более, чем на 50%.

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

- лично;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

Пример 1

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2022. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2022.

В январе 2022 предприниматель уплатил всю сумму фиксированных взносов ИП за 2022 год — 43 211 руб.

Т.к. наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление об уменьшении стоимости патента. Теперь Иванов не должен оплачивать патент, т.к. его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов ( 23 211 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2022 году. Для этого нужно будет снова заполнить и подать уведомление.

Пример 2

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить

до 31 марта 2022 года — в сумме 37 000 руб.;

до 31 декабря 2022 года — в сумме 74 000 руб.

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Уже к началу марта Петрова заплатила суммарно взносов за себя и работников на сумму 76 800 руб. Поэтому 10 марта она подала уведомление на уменьшение первого платежа по патенту, указав на листах А и Б следующую информацию:

Не получив в течение 20-ти дней возражений со стороны ИФНС, Петрова на законных основаниях не стала перечислять в бюджет первую часть налога на патенте. В начале декабря она подаст в инспекцию второе уведомление, в котором укажет:

Как и в первом случае, предприниматель ждёт 20 дней. Если возражений от ИФНС нет, Петрова не позже 31 декабря 2022 года перечислит в бюджет оставшуюся после зачёта взносов сумму налога по патенту:

111 000 - 37 000 - 18 500 = 55 500 руб.

Когда можно получить отказ в зачёте

Инспекторы могут отказать, если вы указали в уведомлении:

- сумму ещё не перечисленных взносов и пособий;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. В этом случае придётся оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

- либо на зачёт переплаты в счёт стоимости второго патента, если следом за первым решит купить другой патент;

- либо на возврат переплаты на расчётный счёт, если решит больше в этом году не покупать патент. Вернуть можно только сумму, уплаченную за патент.

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость. Если патентов несколько и они получены в разных ИФНС, можно подать одно уведомление на уменьшение сумм налога по каждому патенту – в любую из ИФНС по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть или зачесть по заявлению.