#Принципыинвестора

У многих людей возникают сложности с накоплением средств

Хочу поделиться с Вами простыми принципами, которым мы придерживаемся в семье.

Принцип № 1:

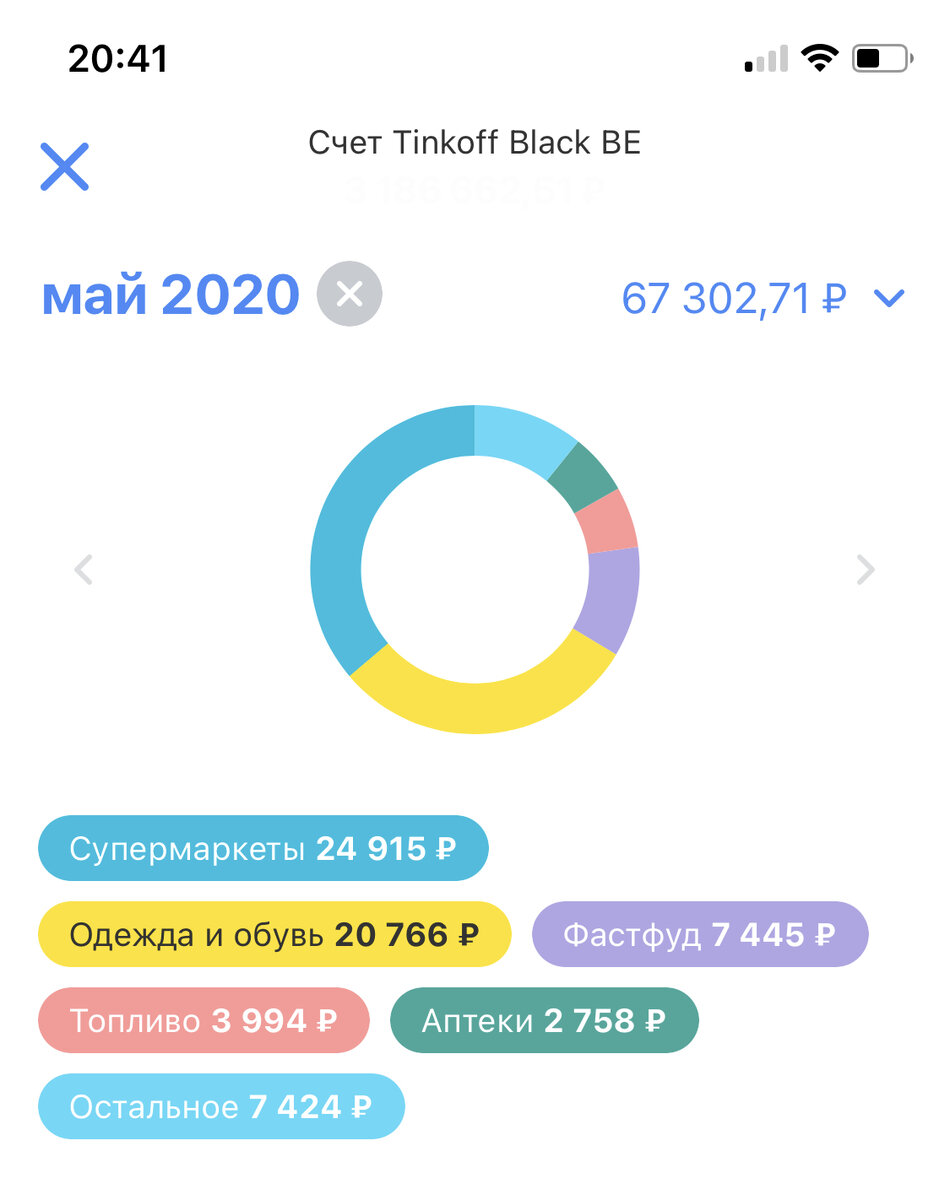

Мы ведем учет доход и расходов. Учет мы ведем не по общей сумме поступлений и расходов, а более детальный.

Существует множество способов: ведение блокнота, таблицы в Эксель, специальные приложения и приложения банков.

Мы пошли по простому пути, сами ничего не записываем, все делает наш банк. Все расходы отображаются в обычном приложении банка.

В приложении расходы делятся на категории, например: супермаркеты, одежда и обувь, ЖКХ, топливо, аптеки, сервисы и прочее.

По каждой категории мы ставим лимит, скажу честно, за выполнением лимита мы следим не сильно, но почти каждый месяц мы придерживаемся той суммы, которую наметили.

Принцип № 2:

У нас практически нет наличных, все деньги на карте.

Мы живем в Москве и этом городе наличные деньги не нужны, а условные чаевые можно отправить переводом.

А последнее время отказ от наличных еще и повышает нашу безопасность.

Для удобства используем один банковский счет на двоих.

Мы используем такую схему, так как являемся клиентами банка Тинькофф (тут должна быть реклама, но мне за это не платят, делают от чистого сердца, реально нравится банк).

На расходы по карте начисляется 1% cashback и в конце месяца накопленная сумма начисляется на карту (именно сумма рублями, не бонусами). А каждый месяц банк дает выбрать любимые категории, на которые начисляется 5%, также еще бывают разные дополнительные акции.

Дополнительно к cashback на остаток по счету начисляется процент, он конечно не такой как у вклада, но есть и часто выше процента по вкладу у других банков.

Таким образом деньги всегда делают деньги, даже если маленький процент.

Например: про доход до 1000 рублей в месяц многие даже и не начнут думать, а если он будет целый год, то это 12 000 рублей, а за пару лет со сложным процентом сумма может стать внушительной).

Принцип № 2:

Мы откладываем (инвестируем на ИИС, брокерский счет, накопительный счет) минимум 10% ежемесячных доходов.

Доходом считаем все поступления: заработную плату, премии, подарки, подработки, кэшбэки и акции, все что приносит хоть какую-то прибыль.

Часто у нас получается откладывать больше 10%.

Но для того, чтобы не экономить на себе у нас есть правило и оно очень важное: инвестиции не должны мешать комфортному существованию. Должна быть возможность купить еду, одежду, развлечения какие-нибудь, технику и отплатить лечение в случае необходимости и тп.

Для накоплений также хорошо помогает Инвесткопилка (автоматическое округление каждой покупки и отправка разницы в фонд Тинькофф). Сама идея мне не понравилась, так как не устраивает доход фонда, к которому она привязана. Где-то раз в месяц, может чуть больше вывожу эти средства на ИИС или брокерский счет. Накопления осуществляются практически незаметно и не несут никаких обременений. Эти инвестиции идут уже сверх ежемесячных 10%.

Надеюсь вам это было полезно!

#накопление денег #вклад #банк #банковский счет #финансовая независимость #принципы успеха #финансовая грамотность #экономика #инвестиции