27 февраля 2023г. — срок подачи сведений о не удержанном в 2022 году НДФЛ. (перенос с 25 февраля 2023г)

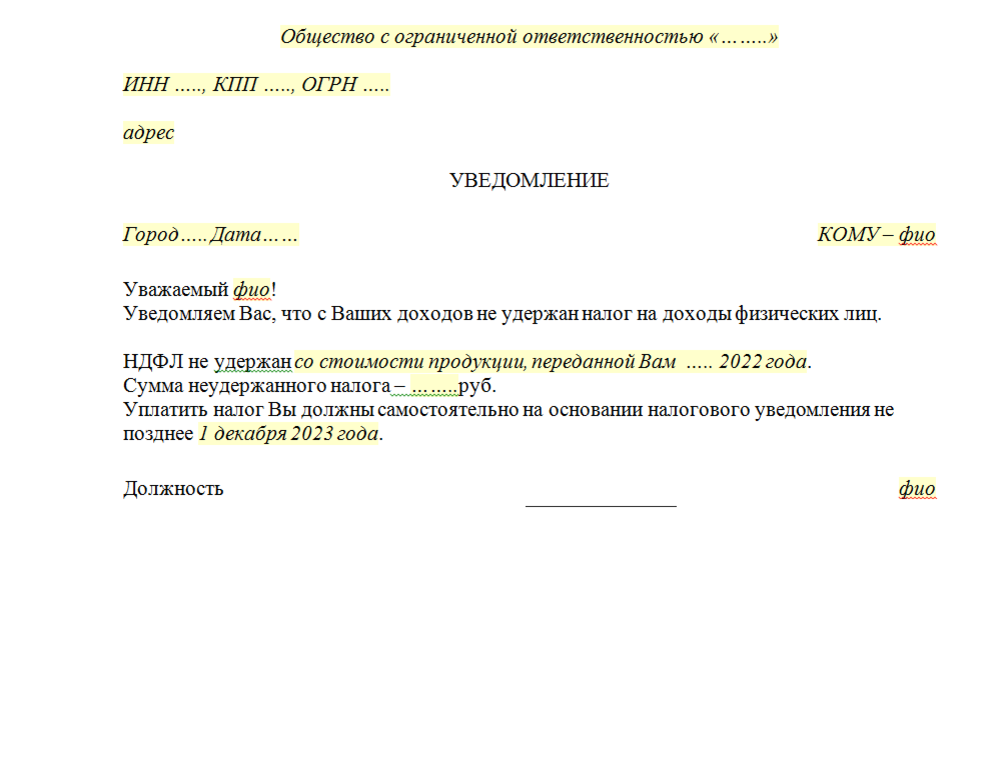

Если в 2022 году был выплачен неденежный доход, по которому не смогли удержать НДФЛ, нужно сообщить об этом в ИФНС (п. 5 ст. 226 НК)

Если работодатель не смог удержать НДФЛ с работника в 2022 году,

надо заполнить на работника Раздел 4 Справки о доходах в приложении к 6-НДФЛ и сдать весь отчет в ИФНС.

В разделе 4 укажите сумму дохода, с которого не удержали налог, а также сумму НДФЛ. Сведения указывайте отдельно по каждой ставке. Одновременно письменно сообщите налогоплательщику о неудержанном налоге (п. 5 ст. 226 НК), в котором укажите, что НДФЛ он должен будет перечислить сам не позднее 1 декабря 2023 года на основании документа из ИФНС

Пример.

Общая сумма зпл работника в 2022 году составила 144тр. В декабре по просьбе сотрудника фирма оплатила ему туристическую поездку стоимостью 60тр, но НДФЛ не удержала, так как работник уволился. Неудержанный НДФЛ составил 7,8тр.

- в Разделе 2 Справки о доходах надо показать все доходы за 2022 год и удержанный НДФЛ, а в разделе 4 — доход в сумме 60тр. и неудержанный налог.