Бух учет - это инструмент, благодаря которому можно привести свои финансы в порядок, т. е. располагаться со своими доходами и расходами таким образом, чтобы иметь средства для достижения целей того человека, который располагает этими доходами и расходами.

Для того чтобы вести бухучет, стоит определить, что именно введем в качестве инструмента, это совокупность практик одна из них - таблица. Давайте более подробно рассмотрим, что это за таблица. Она делиться на

на три части, одна из которых мы рассмотрим это общий учет.

каждый столбик соответствует своему назначению. При начинании общего учета стоит сразу отметить ваш первоначальный доход. При заполнении первой строки "даты" и "примечания" в "доходах" и "расходах" совпадают, под "руб" в "доходах" пишите те деньги, которые есть, под "руб" в "расходах" ставим ноль, в остатке пишем то что есть в "доходах" под "руб". После заполнения первой строки вы в основном работаете в столбце "расходы" до появления доходов. под "руб" вы пишите цену покупок, в "дате" пишите совершившиеся дату покупки, а в примечании пишите, что именно вы купили (все, конечно, должно быть по датам в хронологическом порядке). При появлении доходов "даты" и "примечания" в "доходах" и "расходах" совпадают, под "руб" в "доходах" пишите число, а в "расходах" вы пишите тоже самое число, но со знаком минус, это объясняется тем что мы подчеркиваем противоположный смысл дохода в расходах, ибо это связано с формулами, для заполнения, которые оставлены ниже.

Как заполнять остаток? в остатке (текущий денежный счет): разница между значением из предыдущей ячейки (первоначальный остаток, если вы только начинаете вести бухучет) и значением текущего расхода (цены покупки).

Как заполнять % ↓ с каждой покупки? % ↓ с каждой покупки: это деление цены покупки на предыдущее значение остатка с умножением на -1, чтоб отметить уменьшение остатка. (если мы имеем дело с доходом, то в колонке расходов, формула остается прежней, а вот значение в расходах, будет отрицательным. Это необходимо для подчеркивания роста остатка/текущего денежного счета).

Как заполнять % ↓ с каждого дня? % ↓ с каждого дня: если даты покупок не равны меж собой, то мы разницу из последнего значения остатка предыдущего дня и текущего значения остатка этого дня делим на значение последнего остатка предыдущего дня, в противном случае, ставим "-"

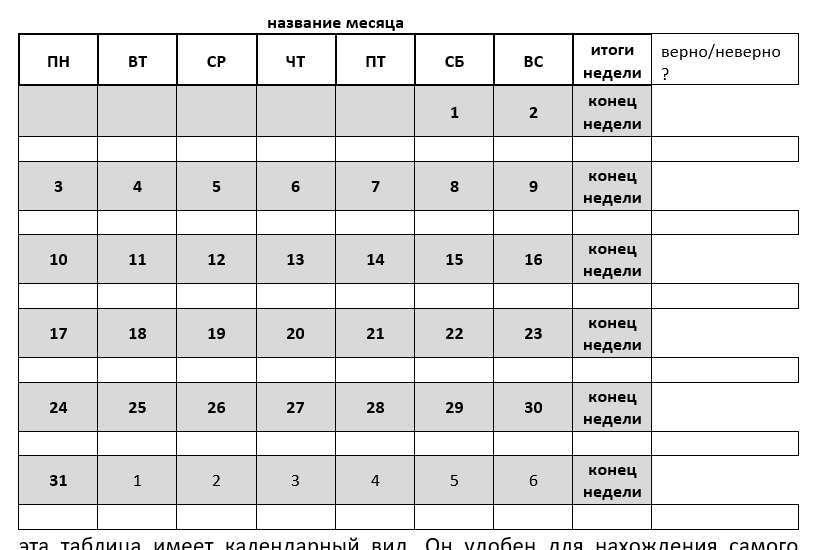

Это общий учет, но есть таблица недельный отчет, вторая часть таблицы

эта таблица имеет календарный вид. Он удобен для нахождения самого трудозатратного дня (нашли значения с этой таблицы, потом найдете это же значение с другой, через поиск в excel/librecal). Все просто, данные с "общего учета" с столбца "% ↓ с каждого дня" переносим в эти пустые календарные ячейки находящийся под ячейками заполненными календарными числами. После конца недели идут "итоги недели" они нужны для того чтобы отметить насколько ваши расходы уменьшили ваше благосостояние. И по этим значениям можно отметить самую затратную неделю. Но где-то в далеко от этой таблицы можно сделать отдельную ячейку для подсчета затраты месяца (она нам пригодиться для следующей таблицы) Но как считать % ↓ с каждого недели или месяца?

Для недели: % ↓ с каждой недели: разницу из последнего значения остатка предыдущей недели и последнего значения остатка текущей недели делим на последнее значение остатка предыдущей недели (умножая на -1) Для месяца: % ↓ с каждого месяца: разницу из последнего значения остатка предыдущего месяца и последнего значения остатка текущего месяца делим на последнее значение остатка предыдущего месяца (умножая на -1)

третья часть таблицы

это годовой отчет, ее заполняют для ориентировки во еженедельных отчетах, посмотреть на затратный месяц, перейти по нему на недельный отчет, посвященный этому месяцу, а дальше найти затратные недели, а по им … и т.д.

такие ориентировки нужны для того чтобы во "общем учете" найти многозатратные места и прикинуть альтернативные издержки, альтернативные траты, создавая с "общими учетом" такой же учет, но не в полностью в ту величину, как и первоначальный "общий учет", а на определенном интервале, на интервале многозатрат

для того чтобы быстро увидеть многозатратные покупки, достаточно использовать цветовое условное форматирование (игнорируя доходы в расходах (зажимая клавишу ctrl) поскольку нам важно расходы, а не доходы.)

Однако, все это данные, их нужно проанализировать, а для этого стоит использовать методы.

Обратимся к теории.

Есть издержки не только у производителя/оказателя услуги, но и покупателя. У покупателя издержки тоже могут быть постоянными и тоже могут быть переменными, только их суть постоянности или непостоянности отличаются от производителя/оказателя услуги.

То есть, постоянные издержки у покупателя это те издержки (траты, покупки), которые не изменяются (по отношению к его доходам) на определенный период времени (тот период по которому рост его доходов соответствует инфляции, однако в реальности это не всегда так происходит, поэтому стоит учитывать практику и сказать, что в ситуации может быть такое что доходы соответствует инфляции с некоторой погрешностью, и что он приблизительно тратит также как и вчера или на другой промежуток времени), иначе говоря он совершает одни и те же покупки с тем периодом времени, где его доходы претерпевает такие же изменения, как и цены тех покупок, которых он себе берет в свое потребление.

С переменными издержками ситуация наоборот, есть те покупки, которые нельзя предсказать в виду их срочной необходимости или служат какому-нибудь человеческому фактору - глупость (подался мошенникам), щедрость (друг попросил в долг), хвастовство (решили купить актуальную, модную вещицу, чтоб завидовали все) и т.д.

наша главная задача — это уменьшить переменные издержки (переместить их в категорию постоянные или вовсе ликвидировать некоторые из них), но не отказаться от них вовсе, поскольку в жизни есть те переменные издержки, от которых нельзя отказаться - долг другу, подарок на день рождения (в масштабе одного года — это будет переменная издержка, а в масштабе двух это уже постоянная), цветы на годовщину (которая тоже в рамках года) и т.д.

Для того чтобы уменьшить переменные издержки, необходимо определить срок годности товара/услуги (через какое время нам снова прийдется обратиться за новым товаром или за новой услугой)

установим скорость потребления товара/услуги (он устанавливается практическим способом, просто считаете через сколько времени вам понадобиться новый товар или новая услуга, потом делите количество употребленного в виде кг, если это еда, на время, чтобы потом считать скорости потребления, однако, если это не пища, то стоит просто учитывать время). Установить катализаторы и ингибиторы (что вас заставляет быстрее оказываться за новым товаром или за новой услугой, а что заставляет медлить за оказанием нового товара или новой услуги). При случаи использовании катализаторов/ингибитора стоит записывать данные "насколько при использовании этого катализатора/ингибитора уменьшился/увеличился срок годности товара/услуги" в отдельной таблице и хранить при надобности для расчетов скорости потребления.