Написана в 2004, перевод появился в 2012. Средняя оценка на LiveLib 3,5.

Я понимаю что скука смертная. Пропускайте и переходите сразу к итогам. )

Тезисы и цитаты

Из предисловия:

Я постепенно понял, что попытка получить

доходность в сотни процентов — прямой путь к катастрофе.

Постоянно подчеркивается мысль о том, что более простое = лучше.

👉Наибольшей трудностью торговли на основе технического анализа является не выбор успешной стратегии, а скорее неспособность людей воспринимать сигналы, генерируемые торговой системой. Даже если трейдер научится делать неестественные, неудобные для него вещи в ответ на сигналы, запрещающие вхождение в сделку, битва за выработку самообладания только начинается;

Способность выходить из сделок — с прибылью или с убытком — по сигналам механической торговой системы является самым главным препятствием на его пути.

👉На деле успешные уровни входа нередко не имеют никакого отношения к понятию «идеальной» цены. Поскольку «идеальный» вход ассоциируется с покупкой на минимуме или с короткой продажей на рыночном

максимуме, он автоматически исключает участие в любом явном тренде,

которое предполагает вход по предыдущим максимумам или минимумам. Как уже говорилось, системы следования за трендом прибыльны

именно потому, что они обеспечивают участие в тяжелых хвостах распределения рыночных цен.

👉При перепрограммировании самого себя и выработке привычки находить «комфорт» в неизвестном и неопределенном будущем полезно

помнить, что уровень входа имеет значение только для вас и что чувство

дискомфорта, вызываемое переходом рынка в неизвестное состояние,

абсолютно субъективно и иллюзорно.

«Хватит ли у меня духу придерживаться данной торговой стратегии после семи убыточных сделок кряду?»

Именно поэтому в предисловии я подчеркнул, что в книге практически не идет речи о создании успешных торговых систем. Имея достаточно времени и соответствующие программы, почти каждый может создать прибыльную систему, но будет ли она подходить его индивидуальным торговым наклонностям?

👉Конечно, преимуществом использования внутридневного сигнала является потенциал получения лучшей цены (более низкого риска и более высокого вознаграждения); однако для большинства создателей систем предпочтительна уверенность в том, что сигнал будет действительным в конце дня (поскольку результаты всех средне и долгосрочных торговых систем основываются исключительно на сигналах в конце дня)

При краткосрочной торговле идеальный портфель должен содержать только те активы, для которых характерно минимальное проскальзывание, иными словами, те, что наиболее ликвидны.

👉Несмотря на перечисленные выше недостатки, характер и исторические тренды активов, включенных в мой модельный портфель, позволяют

довольно уверенно использовать графики непрерывных ценовых серий

и установить дату перехода на уровне 20 дней до экспирации контракта.

В то же время в некоторых случаях при наличии адекватной ликвидности и достаточно высокой корреляции между спотовым и фьючерсным

рынками для конкретных активов я использую исторические данные по спотовым рынкам.

👉Я твердо стою на том, что более простое лучше, так как торговые системы с меньшим числом параметров с большей вероятностью демонстрируют будущие результаты, идентичные историческим показателям

👉 Число сделок показывает общее количество сделок, осуществленных в период тестирования. Для систем следования за трендом это число желательно уменьшить настолько, насколько возможно

без ущерба прибыльности

👉Хотя при благоразумном управлении ценовым риском максимальный убыток на сделку не должен превышать 1–2% от совокупных средств на счете, этот показатель не учитывает корреляцию активов в портфеле.

Поскольку одна из главных идей настоящей книги — это сокращение риска через диверсификацию путем включения в портфель некоррелирующих классов активов, мне представляется, что максимальный

убыток на сделку может вводить в заблуждение и, таким образом,

является менее эффективным показателем по сравнению с максимальным размером просадки по средствам . Если по каким-либо

причинам (например, отсутствие капитала, корпоративные ограничения) диверсифицированный портфель активов не может быть

сформирован, то включение показателя максимального убытка и следование правилу 1–2% являются абсолютно необходимыми.

👉Максимальная длительность просадки (MDD) характеризует наибольшую продолжительность просадки по средствам до достижения нового максимума. Этот показатель принципиально важен

для психологической подготовки к периоду ожидания нового пика.

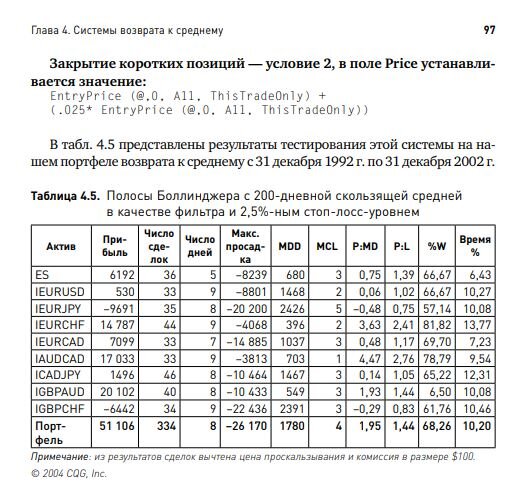

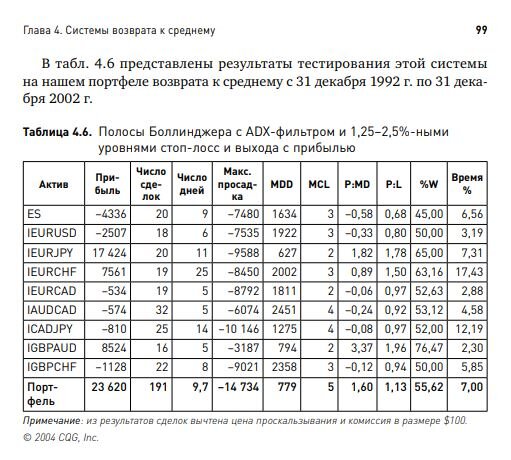

Отношение прибыли к максимальной просадке (P:MD) — это величина, получаемая делением средней прибыли на максимальную просадку. Чем выше это отношение, тем лучше. Это, пожалуй, самое важное поле в таблице, поскольку оно позволяет оценивать прибыль относительно риска, связанного с ее получением.

Процент прибыльных сделок (%W) — это процентная доля выигрышных сделок. Системы следования за трендом обычно имеют низкий показатель %W, а системы возврата к среднему — высокий.

👉Поскольку совокупная чистая прибыль портфеля величина кумулятивная, а наихудшая просадка — нет, отношение прибыли к максимальной просадке у портфеля значительно лучше, чем практически у каждого отдельно взятого актива. (портфель стратегий vs одна)

👉Пробой канала. Хотя мы ограничимся тестированием оригинальной системы Дончиана с 20-дневным периодом, я предлагаю читателям поэкспериментировать с модификациями, включая увеличение периода (например, до 70 дней) для сокращения числа ложных пробоев, а также изменение условий выхода (например, вход, когда рынок пробивает 20-дневный максимум / минимум, и выход, когда он пробивает 10-дневный максимум / минимум), для трансформирования системы «стоп и разворот» в систему, допускающую нейтральную позицию.

Поскольку предложенные Дончианом исходные параметры напрямую не учитывают изменения рыночной волатильности, другим полезным

экспериментом является введение фильтров, которые отсекают убытки

в периоды высокой волатильности. Простым примером такого подхода

служит добавление защитного стоп-ордера на уровне 1–5% от стоимости активов в момент входа.

👉При использовании несовместимой системы возникают те же самые психологические проблемы, что и при торговле без всякой системы — нарушение дисциплины, отсутствие терпения и неспособность выдержать

просадку по средствам. Психологическую уверенность во время просадок не следует недооценивать, поскольку именно способность не отказаться от системы следования за трендом во время череды убыточных сделок определяет успех в ее использовании.

Хотя я и предлагаю читателям экспериментировать с включением различных фильтров в описанные выше простые системы следования

за трендом , на мой взгляд, чем больше условий вводится, тем ниже вероятность воспроизведения результатов в будущем.

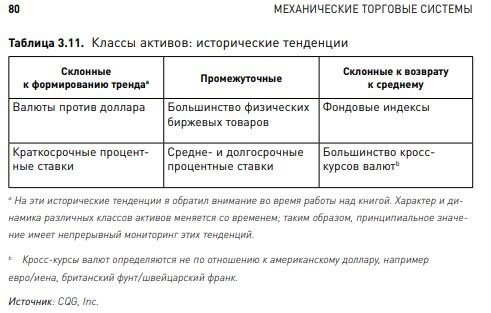

Следующий очевидный вывод говорит о том, что фондовые индексы работают плохо в системах следования за трендом. Склонные

к формированию тренда - Валюты против доллара. На практике я не включаю такие активы в реальный портфель потому что целями при реальной торговле являются максимизация доходности и минимизация риска.

Я настоятельно рекомендую читателям поэкспериментировать с различными методами обрезания левого хвоста распределения (или убытка) в системе следования за трендом, особенно если система является средне- или долгосрочной.

Не рекомендую закрытие трендовых сделок после того, как прибыль, накопленная по той или иной сделке, значительно превысит историческую среднюю прибыль на сделку. Т.е ограничивать прибыли только слева (убыток, стоп-лосс), а не прибыль справа.

Готовность покупать на недавних максимумах / продавать на недавних минимумах. Если не придерживаться этой исходной предпосылки, то нет смысла читать дальше. Торговля на тренде работает потому, что чрезвычайно трудно покупать на максимумах и продавать на минимумах.

Психологическая памятка, помогающая решить эту проблему:

если бы торговля на тренде давалась легко, то все могли бы заниматься ею, и она перестала бы приносить прибыль;

Способность смириться с тем, что 1–5% сделок приносят подавляющую часть прибыли. Понимание этого тесно связано с одним

из основных правил торговли с использованием механических систем: никогда не упускайте торговый сигнал. Это означает непрерывность торговли.

👉Среднесрочные системы следования за трендом: Для минимизации среднесрочного пилообразного движения вводится фильтр, например ADX, который повышает чувствительность к волатильности, следуя за трендом подразумеваемой волатильности опционов. (скользящие средние)

Хотя так бывает не всегда, большинство трендовых систем возврата к среднему демонстрируют более высокую результативность по сравнению с ненаправленными системами.

👉Краткосрочные системы. Постоянное наблюдение за рынком:

Хотя системы, представленные в этой главе, генерируют торговые сигналы на основе цен закрытия, и трейдеры, таким образом, не привязаны

к монитору компьютера в течение дня, подразумевается, что при небольшом числе торговых возможностей мы должны постоянно быть готовыми к использованию редких неустойчивых состояний рынка.

ЛИКВИДНОСТЬ И ВОЛАТИЛЬНОСТЬ в краткосрочных системах. Малое количество подходящих инструментов. Ибо мало какие из этих инструментов остаются прибыльными, когда сигналы генерируются 5- или 15-минутными барами.

Трендовый свинг-трейдинг: пробой канала. 2-часовые бары EURUSD.

P/MD = 2,55. ”Это говорит о том, что повышение доходности как минимум частично компенсирует отсутствие диверсификации , характерное для краткосрочных торговых систем.“

Вообще рассматривает для свинга только EURUSD и Nasdaq на 2H, реже 1Н. Тест за 5 лет.

Удаление трендового фактора приводит к ухудшению

Как правило, чем больше временной интервал, тем больше вариантов

прибыльных торговых систем доступны трейдерам

👉Синдром идеального трейдера зачастую заставляет нас заниматься поисками недостижимого и тратить тысячи долларов на сомнительные системы с долей прибыльных сделок выше 90%

из-за того, что аномальным событиям обычно предшествует технический

прорыв в той или иной форме в направлении события, шансы трендового трейдера на участие в аномалии на прибыльной стороне значительно выше 50%. По этой же причине одним из наиболее существенных недостатков использования ненаправленных систем возврата к среднему является их более высокая склонность к убыткам от аномальных событий

Тест должен отражать все типы рыночных состояний: рост, падение, трендовое движение, боковое движение, нейтральность, волатильность.

Отношение прибыли к максимальной просадке (P:MD) лучше всего дифференцирует надежные и неоптимальные группы параметров и торговые системы.

Обратите внимание на то, как редко наилучшие для 10-летнего периода, т.е. для «выборки», параметры, оказываются лучшими для периода «за пределами выборки».

Резальтат теста на 2 скользящие для разных активов с оптимизацией. А потом форвард тест. Все показатели изменились. Ни одна оптимальная на тесте не равна оптимальной на форварде. Так ещё и возможен полный переворот с прибыли в убыток всех систем, и наоборот из убытка в прибыль!

👉Менее явным недостатком краткосрочных является то, что такие системы требуют пристального внимания. Их применение привязывает трейдера к монитору в торговые часы. В отличие от этого системы, представленные в главах 3 и 4, обычно предполагают проверку данных на мониторе только раз в день (чаще всего при закрытии с тем, чтобы определить наличие сигналов входа или необходимость корректировки стоп-лосс уровней).

Трендовые трейдеры не могут позволить себе перерывов, поскольку единственно доступный им способ компенсирования низкого процента прибыльных сделок заключается в использовании тех единичных крупных прибыльных сделок, которые случаются на протяжении года. Среднесрочные трейдеры на возврате к среднему также не могут позволить себе перерывов из-за не слишком частого появления высокоперспективных торговых сигналов.

👉Кроме того, трейдеры могут осуществлять сделки одновременно в нескольких системах с отрицательной и/или низкой корреляцией, например в системе следования за трендом и среднесрочной системе возврата к среднему . Наконец, из-за того, что системные трейдеры основывают свои решения о входе и выходе на математических технических индикаторах, их результаты обычно демонстрируют отрицательную и/или низкую корреляцию с результатами трейдеров, торгующих на основе фундаментальных факторов или интуиции.

При объяснении результатов тестирования, приведенных в главе 3,

я упомянул о двух специфических проблемах согласованности данных:

проблеме точности тестирования для фьючерсных контрактов (которая

связана с экспирацией контрактов) и проблеме разницы между изменением стоимости пункта и процентным изменением в исторических

данных.

Я всегда рекомендую профессиональным инвестиционным менеджерам и другим рыночным игрокам, применяющим результаты тестирования на исторических данных к реальному миру, завышать размер проскальзывания и комиссий.

Для теста 10-летний исторический период для долго- и среднесрочных торговых систем и 7-месячный период для 5-минутной торговой

системы. Более близким данным стоит придавать ментально больше веса. Слишком дальние данные, типа за 20 и более лет использовать не стоит.

👉Единственным способом избежать проблем, связанных с несовершенством программы, и обеспечить согласованность результатов тестирования торговой системы является трудоемкая и нудная процедура, известная как фактическая проверка . Такая проверка предполагает

просмотр полного списка результатов сделок и их сравнение с полным набором исторических данных.

Наилучший набор параметров для каждого актива не обязательно должен быть таким же, как и наилучший набор параметров для диверсифицированного портфеля.

Как понять что стратегия сломалась? Не исполняются исторические характеристики. Несмотря на существование целого набора числовых порогов (например, 50%-ное превышение уровня годовой исторической волатильности или исторические уровни прибыли превышаются на 150% ), которые могут служить сигналом для сокращения объема риска.

Поэтому до тех пор, пока трейдер не продемонстрирует свою способность устойчиво и дисциплинированно следовать сигналам торговой системы на протяжении длительного времени, я не рекомендую ему заменять простые количественные правила входа и выхода менее четкими дискреционными элементами.

Необходимо побороть страх и избавиться от него через отстраненность от результатов своих действий.

Объем данных за пределами выборки должен составлять примерно 10–20% от объема данных, включенных в выборку

👉Хотя результаты тестирования за пределами выборки никогда в точности не соответствуют результатам выборки, между двумя группами

результатов должна существовать сильная положительная корреляция

Существуют только два пути выявления низкой реальной результативности торговой системы: тестирование за пределами выборки

и реальная торговля. Если форвард хуже теста на 15%+, то можно останавливаться. 15% можно использовать как порог.

Трейдеры и разработчики систем никогда не должны забывать о возможности изменения динамики рынков. Рынки редко стоят на месте, и то, что работало в прошлом, не обязательно оказывается работоспособным при резком изменении рыночной динамики

👉Вместо поисков недостижимого идеального распределения прибылей и убытков лучше заняться выбором надежных торговых

систем, которые отвечают нашим психологическим склонностям. Использование систем, наиболее совместимых с особенностями характера

трейдера, повышает вероятность строгого следования торговым сигналам во время неизбежных периодов просадок.

Анализ теста бывает по:

-классам активов

-по годам

Системы возврата к среднему, рассмотренные в главе 4, недостаточно

надежны для работы с диверсифицированной группой классов активов

👉Беспрецедентная прибыльность чаще всего оказывается результатом повышения волатильности (определяемой как скорость и размах ценовых движений).

Волатильность склонна к образованию трендов. При растущей в тренде волатильности лучше сократить позиции, после разворота тренда - добрать до нормы.

Я заостряю на этом внимание, чтобы подчеркнуть важность диверсификации портфеля. Рынки никогда не будут вести себя в будущем точно так же, как они вели себя в прошлом

👉Я рекомендую трейдерам и разработчикам систем подготовить заявление о философии для каждой торговой системы (а также и для портфеля систем, если он имеется) независимо от того, собираются ли они привлекать внешний капитал:

-Общая философия торговли, типы рынка, трендовая,

-Исторический горизонт - захватил все рынки и большое число сделок на тесте

-Риск ликвидности. Какое проскальзывание

-Средний срок удержания

-Стоп-лосс-уровни. Принцип

-Максимальное количество последовательных убыточных сделок

-Управление ценовым риском . В этом разделе следует раскрыть допущения относительно наихудшей просадки по средствам, +допуски (обычно 50%-ное превышение наибольшей исторической просадки) и по времени наибольшей просадки, а также стоп-лосс-уровень для торговой системы.

Ван Тарп в своей книге наглядно показывает, что выбор точных цен входа не имеет значения для разработки успешной методологии торговли. Важен риск и выход.

По мере повышения просадки снижается вероятность прибыльности системы. Снижается она к тому же экспоненциально

👉Самым распространённым методом является определение наихудшей просадки в период тестирования на исторических данных и принятие просадки, которая превосходит этот уровень на 50%. Например, если на тесте 20%, то надо готовиться к 30%-ной просадке и корректировать лимиты на объемы позиций соответствующим образом.

👉Допущение о независимости последовательных событий приводит к тому, что VaR не учитывает чрезмерную концентрацию событий и их зависимость. Откуда и возникают тренды.

Так же есть проблема накопления ежедневных убытков, не превышающих порог VaR. VaR в буквальном смысле «отбрасывает» риск ликвидности , что чревато катастрофой (см. 1987 год), особенно когда это допущение сочетается с попыткой оценить вероятность чрезмерного и статистически неправдоподобного дневного убытка.

Наконец, VaR предполагает, что историческая корреляция имеет предсказательную силу. На практике одним из главных отличительных характеристик ценового скачка является нарушение исторически стабильной корреляции (см 1991-99 года по всему миру). Стресс-тестирование служит идеальным дополнением VaR-анализа.

👉Помимо учета корреляции полезно ограничить риск на позицию

на уровне 1–2%. 47 последовательных убыточных сделок нужно для достижения 37,5% при риске на сделку в 1%.

Почему успешные менеджеры хедж-фондов постоянно демонстрируют среднегодовую доходность на уровне 5–25%? Они вполне могли бы показать и 50–250%, но это во много раз повысило бы вероятность их банкротства.

Перед заключением заманчивой сделки трейдер должен задаться вопросом, не потеряет ли он из-за возможного убытка по перспективной позиции способность торговать в будущем. Если ответ положителен, то следует уменьшить объем торговли

Наша культура ориентирована на быстрое получение результата. В идеале разумное управление ценовым риском должно снижать риск

убытка по активам с левериджем до уровня риска по сходным инструментам без левериджа.

Ключом к успешной торговле во время просадок является неизменность политики и дисциплина. Хотя трейдерам всегда непросто соблюдать правила входа, выхода и управления риском после череды убыточных сделок

👉Для управляющих активами обычной практикой является вложение

дополнительных средств в торговую систему в разгаре значительных просадок. Причина подобного поведения в том, что, если инвестиционный

менеджер строго и дисциплинированно следует за сигналами торговой

системы, и рынок не выходит за пределы исторической наихудшей просадки , то вложение дополнительных средств фактически менее рискованно и потенциально более прибыльно, чем в нормальных условиях.

Когда на торговом счете достаточно средств, имеет смысл диверсифицировать группы параметров, а не торговать различными контрактами с использованием единственного набора параметров.

Помимо прочего объединение некоррелирующих торговых систем смягчает многие недостатки обеих методологий.

👉В конце концов я обнаружил, что проще всего проблема конфликтующих сигналов для одних и тех же активов решается путем открытия двух (или более) торговых счетов —по одному на каждую методологию (например, для следования за трендом , для возврата к среднему , для краткосрочной торговли).

Даже единственный отказ от торгового сигнала перечеркивает годы дисциплинированной торговли.

👉Хотя в использовании единственной успешной торговой методологии нет абсолютно ничего плохого, для индивидуального роста и развития

успеха в торговле необходимы психологическая гибкость и умение последовательно предпринимать неудобные и неестественные действия.

Итоги

Узнал из рекомендаций. Оценил список литературы и примечания.

Книга отлично структурирована, однако главы отвечают далеко не на все вопросы. Оценка 4+ из 5. На удивление захватывает как любовный роман. (судя по их популярности, мужиков вряд ли они захватывают). Собирался прочитать 3 главы а получилось полностью .

_______________