Возврат НДС не происходит автоматически без участия налогоплательщика. Какие условия нужно выполнить, чтобы вернуть налог? Как происходит возврат в новых платежных условиях с участием единого налогового счета? По каким причинам инспекторы откажутся возвращать НДС? Ответы в статье.

Когда возможен возврат налога

Компании и ИП на ОСНО могут вернуть налог из бюджета в следующих ситуациях:

Налог можно возместить в обычном или заявительном порядке (по ст. 176.1 НК РФ − если в отношении налогоплательщика проводится налоговый мониторинг или иными налогоплательщиками при соблюдении ряда требований).

Что касается возврата НДС для физических лиц, то в рамках системы tax-free, вернуть НДС могут иностранцы, которые вывозят из России товары, купленные на ее территории. В остальных случаях возврат НДС физлицам недоступен.

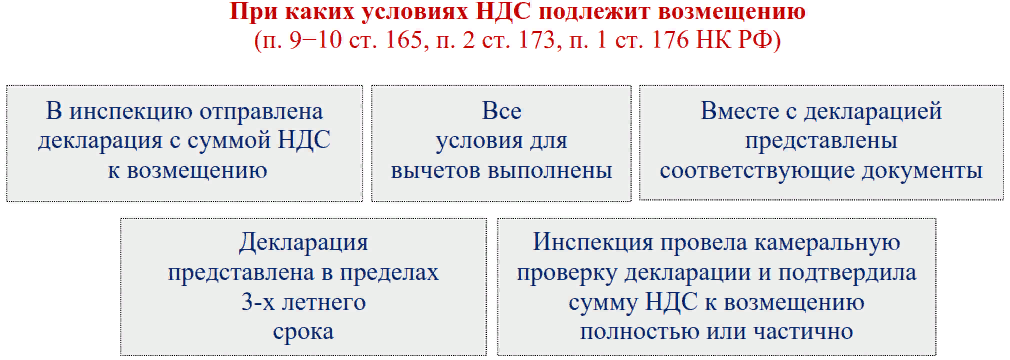

Как вернуть НДС

Если у компании или ИП образовался налог к возмещению, следует представить декларацию в налоговую инспекцию и выполнить ряд условий:

Статья по теме: Как возместить НДС из бюджета

Если контролеры не выявят в ходе камеральной проверки нарушений и одобрят возмещение, на эту сумму они пополнят сальдо ЕНС (единого налогового счета) налогоплательщика – такой порядок действует с 01.01.2023 (новый абз. 28 п. 2 ст. 11 НК РФ). Дальнейшая судьба этой суммы зависит от того, каким окажется сальдо ЕНС (положительным или отрицательным):

При положительном сальдо ЕНС вернуть НДС или зачесть в счет предстоящих платежей можно только в пределах такого сальдо. Возврат налога будет частичным при недостаточности положительного сальдо ЕНС. При отсутствии положительного сальдо ЕНС, контролеры сообщат налогоплательщику об отказе в возврате налога.

Есть ли особенности возмещения НДС при экспорте, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Заявление на возврат

Если контролеры решат возместить НДС, соответствующая сумма налога признается ЕНП и налогоплательщику вернут не НДС, а сумму, формирующую положительное сальдо ЕНС.

ФНС утвердила форму заявления о возврате положительного сальдо ЕНС приказом от 30.11.2022 № ЕД-7-8/1133@:

Это заявление налогоплательщики должны использовать с 10.01.2023.

Подтверждающие документы

По общим правилам право на возмещение налога подтверждает декларация по НДС и вместе с ней подтверждающие бумаги не представляются. Однако инспекция вправе запросить во время камеральной проверки этой декларации счета-фактуры, первичные и иные документы, подтверждающие правомерность вычетов (п. 8 ст. 88 НК РФ).

Нужен ли счет-фактура для вычета по авансовому НДС, расскажем здесь.

Если налог к возмещению возник из-за применения нулевой ставки налога, налогоплательщик обязан приложить к декларации по НДС подтверждающие документы. Их перечень определен в ст. 165 НК РФ.

Таким образом, представлять документы налоговикам нужно либо по требованию инспекции (в том числе в ходе камеральной проверки), вместе с декларацией (при нулевой ставке налога) или по собственной инициативе (к примеру, на этапе подачи возражений на акт налоговой проверки).

Если разбирательства перешли в судебные органы, судьи будут рассматривать документы, собранные в ходе мероприятий налогового контроля и досудебного урегулирования спора (п. 78 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Принять к рассмотрению новые бумаги судебный орган может в том случае, если налогоплательщик обоснованно объяснит, почему они не были представлены ранее.

Основные сроки

Действия налоговых инспекторов по возврату НДС регламентированы по срокам.

В некоторых случаях действуют иные сроки. К примеру, камеральная декларация может быть завершена по истечении одного месяца, если соблюдены определенные условия (Письмо ФНС от 06.10.2020 № ЕД-20-15/129). В итоге уменьшается срок возврата налога, так как он зависит от даты окончания камеральной проверки (п. 2 ст. 176 НК РФ). А при подаче уточненной декларации до окончания проверки первичной, проверка прекращается и начинается камеральная проверка уточненки в те же сроки (п.9.1 ст. 88 НК РФ) – в этом случае общие сроки автоматически продлеваются.

Отражение в бухучете

С 01.01.2023 на счетах бухгалтерского учета возврат НДС отражается таким образом:

Эти записи не производятся, если контролеры отказали в возврате НДС. В следующем разделе расскажем о причинах такого отказа.

Отказ в возврате налога

Налоговые контролеры нередко отказывают компаниям и ИП в возмещении НДС. Наиболее частые причины отказа:

Налогоплательщик узнает о причинах отказа из решения по результатам камеральной проверки декларации. При несогласии с таким решением он может обжаловать его в вышестоящий налоговый орган, а затем в суд.

Итоги

С 01.01.2023 процедуру возврата НДС скорректировали с учетом нового платежного механизма, связанного с применением единого налогового счета − если налогоплательщик выполнил необходимые условия, и контролеры приняли решение возместить НДС, соответствующая сумма налога признается единым налоговым платежом и налогоплательщику вернут не НДС, а сумму, формирующую положительное сальдо единого налогового счета.