Магазины любят рекламировать рассрочки. «Купите у нас товар в долг — мы не возьмём с вас проценты». В реальности беспроцентные рассрочки не так беспроцентны, как кажется — у всего есть свои условия, и о них мы расскажем в этой статье.

Немного теории

Магазины торгуют в рассрочку, чтобы повысить продажи. Можно ждать клиента, у которого хватит денег сразу же полностью оплатить дорогой товар. А можно продать сразу несколько таких вещей тем, кто не против оплачивать их по частям.

Однако за товар кто-то должен заплатить — магазин же не может торговать себе в убыток. Некоторые продавцы дают клиентам рассрочки за свой счёт и в итоге теряют из-за этого деньги, потому что не все люди хотят или могут платить по своим долгам.

Поэтому сейчас почти все онлайн- и офлайн-магазины выдают рассрочки через партнёров — банки. Продавец не торгует себе в убыток — за товар ему платит банк, и в дальнейшем покупатели рассчитываются уже с ним. За эту услугу банк берёт с магазина комиссию.

Даже если клиент никак не общается с банком и расплачивается по рассрочке с самим магазином — например, как в случае с сервисом OZON Рассрочка — деньги в долг всё равно предоставляет финансовая организация. Ведь на то это и банки — у них есть много денег, которые они дают взаймы и получают с этого процент, в этом и заключается суть их бизнеса. Магазины не могут делать этого, ведь у них нет такого же количества денег в свободном доступе.

Но ведь рассрочка беспроцентная, скажете вы — где же тогда та комиссия, которую берёт банк? Существует несколько схем.

Рассрочки и их подводные камни

1. Доплата за рассрочку

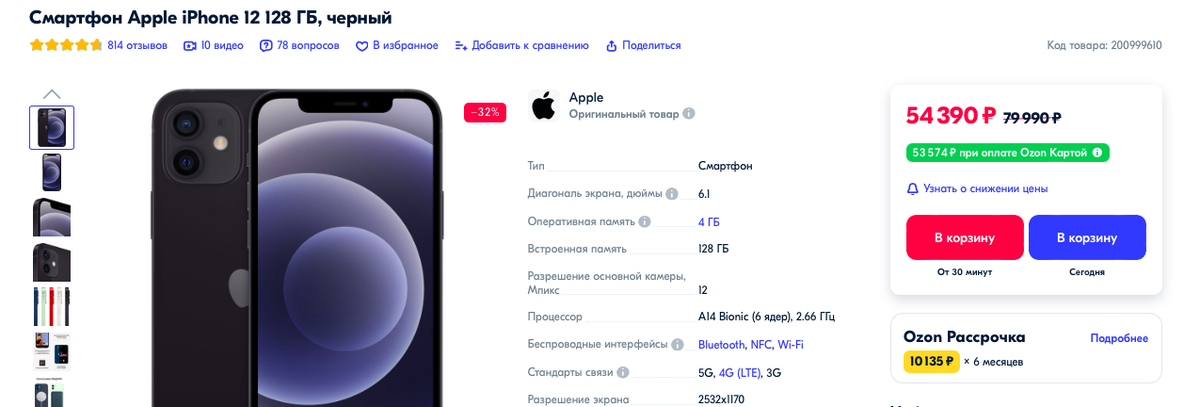

Разберём на примере:

Айфон продаётся за 54 390 рублей. Можно сразу заплатить всю сумму или взять телефон в рассрочку — шесть ежемесячных платежей по 10 135 рублей.

«Как выгодно, берём», скажет невнимательный покупатель. А внимательный заметит, что 10 135 х 6 = 60 810. 60 810 - 54 390 = 6 420 рублей доплаты за рассрочку. На поисковой странице OZON даже есть специальный фильтр:

Доплата за рассрочку есть во всех крупных онлайн-маркетплейсах:

Справедливости ради, на том же OZONвсё же есть фильтр «рассрочка без доплаты». То есть какие-то товары всё-таки можно купить в рассрочку без дополнительной платы. Об этом — в следующем пункте.

2. Комиссия включена в стоимость товара

Если вы видите рассрочку без доплаты — значит, комиссия за услуги банка уже включена в стоимость товара. Обычно он составляет 5-10% от общей цены. Для магазина это не критично — он в любом случае продаёт товар с наценкой и остаётся в плюсе. Ведь лучше получить чуть меньше прибыли, чем не заработать ничего вообще. Поэтому рассрочку без доплаты обычно дают на товары с изначально высокой наценкой или на вещи, которые магазин долго не может продать.

3. Беспроцентная рассрочка только при соблюдении дополнительных условий

Таким приёмом обычно грешат офлайн-магазины. Работает это так: менеджер предлагает вам беспроцентный кредит на телевизор или стиральную машину, но на этапе подписания договора вы узнаёте, что для получения такой рассрочки нужно соблюсти условия. Например, купить:

● страховку,

● дополнительные аксессуары,

● гарантийный талон,

● услуги по техническому обслуживанию.

Таким образом магазин пытается компенсировать свои затраты на услуги банка, предоставляющего рассрочку. Если вы откажетесь соблюдать условия, вам предложат обычный кредит с процентами.

Что с этим делать

Клиент в любом случае платит за рассрочку — комиссия либо указывается открыто, либо входит в стоимость товара. Так что если вы хотите купить нужную вам вещь в рассрочку, сначала проверьте, не требует ли продавец доплату или соблюдение дополнительных условий. А если не требует — проверьте цены на аналогичный товар в других магазинах и убедитесь, что это самое выгодное предложение. Также можно попробовать новый для российского рынка продукт — BNPL сервисы.

BNPL сервисы, или оплата покупок по частям

BNPL расшифровывается как buy now pay later. Так называются сервисы для беспроцентной оплаты покупок по частям. Обычно стоимость товара делят на четыре части — первый платёж снимают сразу, а оставшиеся три — через каждые две недели. При этом никаких доплат нет — комиссия, которую магазин платит банку за услугу рассрочки, уже включена в стоимость товара.

В России BNPL сервисы появились пару лет назад — в первую очередь это:

● «Долями» от Тинькофф — для оплаты покупок в интернет-магазинах Детский мир, Золотое Яблоко, Рив Гош, Санлайт, Рандеву, S7, Finn Flare, Incity, Timberland, SuperStep, Кант, Связной и других;

● «Сплит» от Яндекса — для оплаты покупок в Яндекс Маркете, Связном, Мегафоне и других интернет-магазинах;

● «Плати частями» от Сбербанка — для оплаты покупок в СберМегаМаркете и других интернет-магазинах;

● Мокка — для оплаты покупок в интернет-магазинах Детский мир, Lamoda, Kari, One Two Trip и других;

● «Халва частями» от Совкомбанка и другие сервисы.

Чем BNPL сервисы отличаются от обычных рассрочек

- Более простая проверка клиента

У клиента, который хочет взять рассрочку в онлайн- или офлайн-магазине, проверяют паспорт, кредитную историю и платежеспособность клиента. Если банк что-то не устроит, покупателю вполне могут отказать. BNPL сервисы не проверяют всё это — для оформления покупки даже не нужен паспорт, достаточно ФИО и номера телефона. Заключать кредитный договор тоже не нужно.

2. Нет влияния на кредитную историю

Покупки через BNPL сервисы, в отличие от рассрочек, не отображаются в кредитной истории.

3. Ниже лимит на покупки

В рассрочку продаётся почти всё — от смартфонов и бытовой техники до автомобилей. А через BNPL можно купить только товары стоимостью не более 30-50 тысяч рублей. Кроме того, у таких сервисов обычно есть лимиты — например, не более двух заказов в месяц.

4. Короче срок выплаты

Рассрочку обычно дают на 6-12 месяцев, а BNPL — на шесть недель.

Подводя итоги

Если вам нужно взять в рассрочку одежду, обувь, косметику, товары для дома или спорта, мелкую технику, недорогие билеты на самолёт, для этого хорошо подойдут BNPL сервисы.

Однако помните, что комиссия за услугу включена в цену товара, и из-за этого он может стоить дороже. Поэтому прежде, чем оформлять заказ, проверьте цены в других магазинах — может, где-то найдёте дешевле.

Если же вам предстоит более крупная покупка — например, дорогой смартфон, бытовая техника, мебель — придётся брать обычную рассрочку. Сравнивайте предложения в разных магазинах и не соглашайтесь на дополнительные платежи, если есть возможность взять аналогичный товар без них.