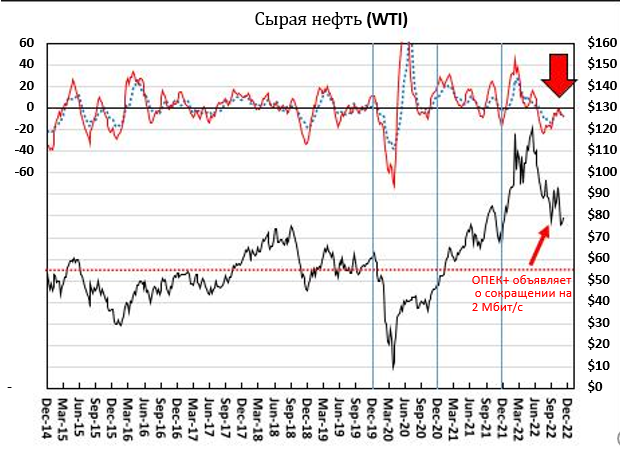

Цены на нефть готовы продолжить падение?

Прошлые тенденции инфляции демонстрируют, что цены на нефть сильно влияют на инфляцию и что инфляция быстро падает, когда цены на нефть падают.

Когда нефть рухнула в 2008 и 2014 годах, цены на нефть быстро упали в течение трех первых месяцев, а затем продолжили падать в течение трех последующих месяцев. Снижение цен, начавшееся после того, когда нефть достигла пика в июне, составляло 122 доллара, после этого нефть сумела подорожать только на 7,3% в октябре, и большая часть этого роста, пришлась на дни, когда ОПЕК+ заявила, что сократит квоты на добычу на 2 миллиона баррелей в сутки…

Goldman Sachs после заявил, что ожидает роста цен на нефть в 4 квартале 2022 года, а средний показатель составит 100 долларов.

На сегодняшний день Brent еще не торговалась выше 100 долларов. (опять они не попали) Долгосрочный импульс для нефти продолжает снижаться. Это указывает на снижение цен в ближайшие месяцы.

Если мы так удачно замедляемся в денежных потоках, что инфляция пошла на спад, то снижение цен продолжится, а WTI рискует упасть до 55 долларов за баррель в ближайшие месяцы. Это подтвердило бы ожидания спада инфляция, с которой так сильно борется ФРС.

Краткосрочный импульс нефти снижается, указывая на то, что нефть готова продолжить падение в 2023 году (график выше).

Долгосрочный импульс также поддерживает этот прогноз.

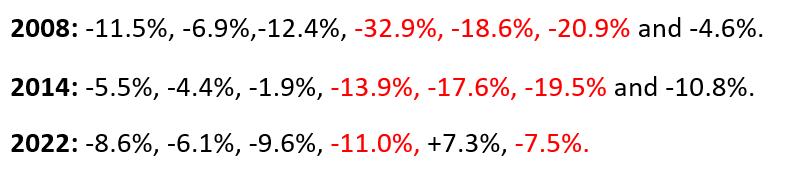

Вот статистика за 2008 и 2014, и 2022 год. Можно отметить, что самые большие потери пришлись на первые три месяца снижения. Сейчас динамика замедлилась, это скорее всего связанно с высоким спросом в полуднем цикле.

Хотя череда потерь в этом году была прервана в октябре, долгосрочное снижение возобновилось в ноябре, когда 30 ноября нефть подешевела на -7,5% до 80,40 доллара. Долгосрочный импульс по-прежнему указывает на то, что нефть упадет примерно до 55 долларов за баррель в ближайшие месяцы. (но это не точно, все зависит от погоды)

Это означает, что долгосрочная возможность покупки, скорее всего, появится в 2023 году, как и в апреле 2020 года, когда нефть резко упала. Сейчас все повторяется, и уже весной, мы может ожидать новый рост цен.

Хотя краткосрочные перспективы нефти являются медвежьими, долгосрочные перспективы являются бычьими, поскольку мировой пик добычи нефти начал разворачиваться. Это ограничит объем нефти, который мир может добывать ежегодно в ближайшие десятилетия.

Отчет Goehring & Rozencwaijg по сырьевым товарам за 3 квартал 2022 года добавляет перспективы.

В нем указывается, что рост добычи сланцевой нефти в США был единственным источником роста поставок за последнее десятилетие, не входящим в ОПЕК, и что добыча сланцевой нефти в США растет не так быстро, как многие ожидали. Количество буровых установок в США, составляющее 533, почти на 40% ниже уровня 2018 года, несмотря на то, что нефть подорожала почти вдвое.

Отчет:

Выпуски SPR [Стратегических запасов нефти] не только искажают уровни коммерческих запасов, но и маскируют серьезное развитие событий: спрос на нефть уже достиг и вот-вот превысит мировые возможности по перекачке нефти… Мы считаем, что текущая добыча ОПЕК, составляющая 29,9 млн баррелей в сутки, представляет собой ее максимальную мощность. Мало того, что ОПЕК добывает менее чем на 2 млн баррелей в сутки меньше своей квоты, мы считаем, что текущая добыча Саудовской Аравии (~ 11 млн баррелей в сутки) создает нагрузку на их месторождения и является неустойчивой…

В 2019 году, когда Саудовская Аравия опубликовала свой первый отчет о запасах почти за 50 лет, мы прогнозировали, что их добыча не может превышать 10,5 млн баррелей в сутки в течение любого устойчивого периода без нанесения существенного ущерба месторождениям. В качестве “ориентира на милю” мы заявили, что в любое время, когда добыча Aramco превысит 10,5 млн баррелей в сутки, они быстро объявят о неожиданном сокращении добычи. “Неожиданные” сокращения произошли в 2019, 2020 годах и это повторилось сегодня. В сегодняшнем примере слабый спрос на нефть дал саудовцам повод снова замедлить добычу. Мы по-прежнему считаем, что истинной причиной замедления добычи является истощение месторождений. Предполагая, что наши модели верны и Саудовская Аравия не может прокачивать более 10,5 млн баррелей в сутки, мощность прокачки ОПЕК намного ниже заявленной. Почти каждый другой член ОПЕК не может достичь своих квот, и 1,5 млн баррелей в сутки неиспользуемых иранских мощностей остаются под санкциями. Поскольку иранцы сейчас поставляют оружие России, вероятность того, что США отменят свои санкции, весьма мала. Учитывая это, мы считаем, что пропускная способность ОПЕК составляет всего 31 млн баррелей в сутки, а не обычно заявленные (и принятые) 34 млн баррелей в сутки… Запасы вот-вот упадут ниже уровней, наблюдавшихся еще в 2007 году, как раз перед тем, как нефть подорожала более чем до 145 долларов за баррель. Скачок цен значительно выше 200 долларов за баррель становится все более вероятным в течение следующих шести месяцев.

Я не знаю, верны ли их оценки и предположения, но картина, которую они рисуют, соответствует падению цен на нефть в ближайшей перспективе и снижению долгосрочного импульса до уровня, при котором мы можем ожидать падения цен на нефть, за которым последует устойчивый бычий рынок.

Ожидания: К 2030 году бычий рынок поднимет цены примерно до 500 долларов за баррель. Однако, по долгосрочным индикаторам динамики, маловероятно, что в ближайшие шесть месяцев цена на нефть превысит 200 долларов за баррель, как предполагает Goehring & Rozencwajg.

Саудовская Аравия не смогла увеличить свою добычу за последнее десятилетие и редко прокачивала более 10,5 млн баррелей в сутки на постоянной основе за последние 50 лет (диаграмма ниже). В последние десятилетия крупные и старые нефтяные месторождения Саудовской Аравии продолжали истощаться.

Добыча нефти в Саудовской Аравии редко превышала 10,5 млн баррелей в сутки.

В сценарии: Нефть достигнет дна в ближайшие месяцы и начнет сильно дорожать.

Саудовская Аравия, возможно, не сможет увеличить свой общий объем добычи в будущем. Но поскольку мы можем ожидать падения цен на нефть в ближайшей перспективе, мы можем продолжить оценивать, будет ли развиваться сценарий падения, а затем рост.

Усилия по энергосбережению, которые продолжают сдерживать спрос на нефть в краткосрочной перспективе, может отсрочить восстановление цен на нефть на период до 2024 года. Особенно, если в 2023 году произойдет рецессия.

Падение цен на нефть на -7,5% в ноябре имеет последствия для темпов инфляции. (есть риск переход к дефляции)

В общем, смутное время, + еще ожидания холодной зимы в конце декабря.