С навыком накопления мне повезло с самого детства, мой отец научил меня откладывать деньги. Уже поступив в первый класс, я обладал значительным капиталом в 13 рублей 48 копеек (сегодня это около 10.000 рублей). Позже я узнал, как можно использовать эти накопления для их роста, чем и занялся в старших классах.

Будучи ещё школьником уже имел ежемесячный доход сравнимый с сегодняшней минимальной оплатой труда. Но сегодня речь пойдёт не о тайных страницах моей биографии, а о системных проблемах сознания сегодняшнего человека, которые мешают созданию капитала.

Взгляните на птиц небесных: они ни сеют, ни жнут, ни собирают в житницы; и Отец ваш Небесный питает их (Цитата из Библии, из Евангелие от Матфея, глава 6, строка 26. )

Я хотел бы веровать в то, что все люди не имеющие накоплений являются правоверными христианами и чтят апостольское слово больше мирских удовольствий, но на деле выходит далеко не так.

Проблема имеет корни в подсознательных реакциях мозга, которые управляют 99% всех поступков, что работает в противовес навыка накопления денег.

Взять что-то в кредит наиболее сподручно, чем положить в копилку

Основная проблема в создании капитала - мотивация, взрослому человеку очень сложно ответить на вопрос "зачем"?

В целом, этот вопрос пропадает после демонстрации стейтментов или отчётов от доходности тех или иных инвестиционных/спекулятивных инструментов финансовым консультантом (Отчёты алгоритмических систем, для сохранения и увеличения капитала здесь).

Однако, аргументы, используемые людьми для обоснования позиции трат состоят из нескольких групп, многие из вас смогут найти какие-то из них в своей внутренней аргументации.

Первый аргумент - инфляция, незаметно съедает накопленное, а посему смысла в накопительной привычке абсолютно никакого. Соглашусь лишь отчасти, ведь при желании можно найти инструменты, которые помогут накопления защищать уже на стадии их формирования.

Основные инструменты с гарантированной доходностью это банковские вклады или корпоративные облигации с высоким рейтингом

Конечно, эти инструменты не позволят полностью погасить реальную инфляцию, но шаги в сторону создания накоплений будут производиться, а это значит, что капитала будет формироваться (Моя статья про инфляцию в России и мире здесь).

Второй аргумент - отрицательная возможность, подразумевает отсутствие лишних денег для создания накоплений. Из практики, могу заверить, что даже у человека с совсем небольшими доходами такая возможность всегда есть.

Достаточно уйти от части лишних трат и положительный остаток в виде нескольких сотен или тысяч рублей станет ежемесячно появляться сам собой

Какие траты здесь станут лишними необходимо решить самостоятельно, у кого-то это будет не выпитая в кафе чашка кофе, а у кого-то не выкуренный за обедом кальян, а у кого-то пропущенная мимо очередная версия Айфона.

Третий аргумент - отсутствие понятной инструкции, это не касается банковского вклада, где алгоритм действий предельно понятен. Любой инвестиционный инструмент подразумевает не только удорожание актива но и его удешевление, что в на больших временных интервалах должно быть проанализировано и обязательно составлен возможный план убытков. А все профессиональные спекулятивные трейдерские инструменты, например, торговые роботы должны иметь исторический профит/риск фактор и публичные мониторинги (Отчётность, описания, мониторинги по безубыточным роботам в этом телеграмм-боте).

Разбираться с этими вещами человеку обдумывающему первые шаги в создании капитала не очень хочется из-за кажущейся сложности и отсутствия наставника

Я бы хотел поставить акцент на том, что знания по данному аргументу могут быть получены не только платно, но и бесплатно, всегда есть практикующие инвесторы или трейдеры, которые на пальцах разъясняют аудитории те или иные вещи (Записаться на бесплатную консультацию по личным финансам можно здесь)

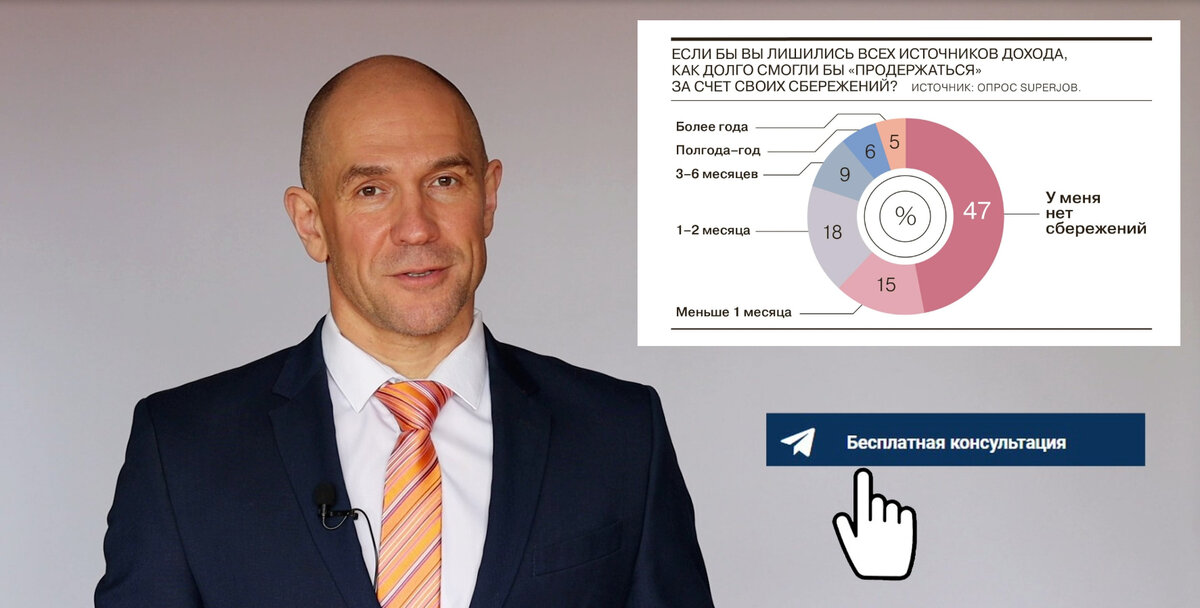

Подводя итог темы создания капитала хочется отметить, что проблема эта стара как мир и поэтому соотношение Паретто 80/20 проявлено здесь особенно ярко.

Если сложить процент людей у которых нет или практически нет накоплений (денег на жизнь от 1 до 2 мес.) то мы получим как раз те же ровно 80% из опроса superjob.ru

Мой вам совет, разбирайтесь в финансах, копите деньги, пользуйтесь инвестиционными и профессиональными спекулятивными инструментами и тогда шанс на то, что через 20 лет вы создадите сколько-нибудь значительный капитал сильно возрастут.

От себя хочу подарить 7 аудио-уроков по финансам, забрать их можно прямо сейчас в телеграмм-боте.

Подписывайтесь на мой телеграмм-канал