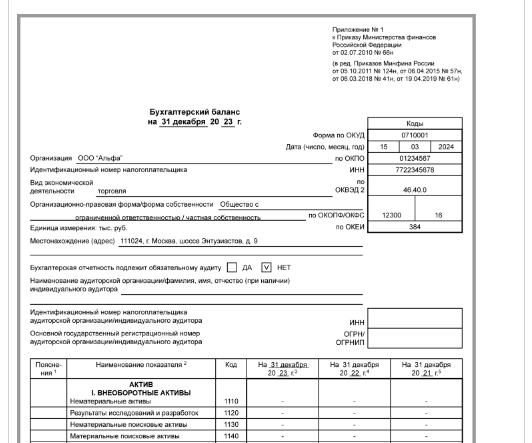

Бухгалтерский баланс за 2023 год

Бухгалтерский баланс — первый и основной финансовый документ из комплекта годовой бухгалтерской отчетности за 2023 год. По нему можно судить о финансовом положении компании, увидеть, какими активами обладает фирма, каковы ее капитал и обязательства. Это форма по ОКУД 0710001, утвержденная приказом Минфина России от 02.07.2010 № 66н. В последний раз она менялась с 01.06.2019 (приказ Минфина от 19.04.2019 № 61н), так что хорошо нам знакома.

В действующем формуляре бухгалтерского баланса (в отличие от прежнего) необходимо указывать:

- наименование аудиторской фирмы или ИП, а также ИНН и ОГРН (ОГРНИП);

- показатели в тысячах рублей;

- ОКВЭД 2 вместо ранее действовавшего ОКВЭД.

Каким может быть бухгалтерский баланс, см. здесь.

Пример составления бухгалтерского баланса смотрите в КонсультантПлюс, получив пробный демо-доступ к системе бесплатно:

Скачать бесплатно образец заполнения бухбаланса в КонсультантПлюс

По сути, баланс — это таблица, состоящая из граф и строк, разделами которой являются актив (сведения об имуществе) и пассив (сведения об источниках приобретения имущества).

В активе имущество представляется в разрезе внеоборотных и оборотных активов. В пассиве источники классифицируются на капитал и резервы (это собственные средства предприятия), долгосрочные и краткосрочные обязательства (это привлеченные средства). Все показатели в балансе представлены на три отчетные даты: 31 декабря (или другую отчетную дату) отчетного года и двух предыдущих лет.

Подробнее о структуре баланса и составе его статей читайте в этом материале.

Каждой статье баланса — как в активе, так и в пассиве — соответствует своя строка с особым кодом. Например, строка 1220 актива — это входной НДС, а строка 1520 пассива — краткосрочная кредиторка.

Расшифровку строк баланса, а также то, откуда берутся данные для их заполнения, вы можете увидеть в этой статье.

Больше об особенностях отражения информации по строкам баланса узнайте здесь.

Итоги по активу и по пассиву баланса (еще их называют валютой баланса) должны быть равны. Это значит, баланс сошелся.

Поскольку баланс бухгалтерский, составляют его по данным бухучета, к которым закон предъявляет определенные требования. Так, они должны быть полны и достоверны, подтверждены годовой инвентаризацией и т. п.

Больше об этих требованиях см. здесь.

Если в общем виде представить схему движения бухгалтерской информации, то первым звеном будет первичный документ, информация из которого сначала попадает в аналитические, а затем в синтетические бухрегистры. И уже из последних данные идут в баланс.

Подробнее узнать, как это происходит, а также увидеть пример заполнения баланса по полной и по упрощенной форме вы можете в этой статье.

Инструкцию и образцы составления баланса и остальных форм бухотчетности за 2023 год вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Кстати, составить баланс — задача бухгалтера. А вот пользователь информации должен уметь его читать. Как это делать, мы рассказали в этой статье.

А вы знаете, как отражается выручка в бухгалтерском балансе? Нет? Тогда смотрите эту статью. В ней мы рассказываем, из каких разделов баланса можно сделать выводы по выручке компании за отчетный год.

Но на самом деле, чтобы прямо увидеть сумму выручки, лучше обратиться ко второй форме бухотчетности. О ней и расскажем далее.

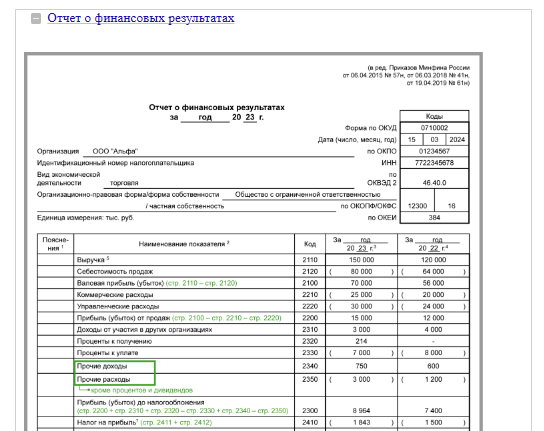

Отчет о финансовых результатах за 2023 год

Вторая форма бухгалтерской отчетности предприятий за 2023 год сейчас именуется отчетом о финансовых результатах (ОФР). Утверждена она тем же приказом Минфина, что и баланс, то есть приказом № 66н, и имеет код по ОКУД 0710002. Данный формуляр, начиная с отчетности за 2020 год, подвергся более глобальным изменениям: здесь изменились наименования некоторых строк, а часть строк была и вовсе исключена.

Данный отчет содержит информацию:

- о выручке;

- себестоимости и расходах;

- финрезультате, то есть прибыли (валовой, от продаж, до и после налогообложения) или убытке;

- и некоторые другие показатели.

Увидеть и скачать бланк вы можете в этой статье.

А в КонсультантПлюс можно скачать образец заполнения отчета о финансовых результатах, получив бесплатный демо-доступ к системе:

Скачать бесплатно образец в КонсультантПлюс

Показатели приводятся за отчетный и прошлый годы. Это нужно для сопоставления данных и анализа.

Форма 2 также может быть полной и упрощенной.

Узнать больше о структуре отчета и порядке его заполнения вы можете в статье «Отчет о прибыли и убытках - форма № 2 (бланк и образец)».

А расшифровка строк отчета подробно представлена здесь.

Далее посмотрим, какие еще формы могут входить в годовой отчетный пакет.

Приложения к балансу

Помимо форм 1 и 2 в состав бухгалтерской отчетности за 2023 год входят:

- отчет об изменениях капитала (форма 3, по ОКУД 0710003);

- отчет о движении денежных средств (форма 4, по ОКУД 071004);

- отчет о целевом использовании средств (форма 6, по ОКУД 071006).

В вышепоименованные бланки тоже были внесены изменения, начиная с отчетности за 2020 год. Во всех формулярах информация указывается в тысячах рублей. В некоторых - изменены коды ОКУД.

В отличие от форм 1 и 2 эти формы составляют не все и не всегда.

Подробнее об этом см. в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

А о том, как заполнять отчет о целевом использовании средств, мы рассказали здесь.

Еще одним приложением к отчетности является расшифровка строк баланса. Ее по привычке могут называть формой 5. Но сейчас она официально именуется пояснениями к бухбалансу и ОФР. В этом отчете приводится детализация показателей этих двух форм. Он призван дать пользователям более расширенную информацию о финансовом состоянии, чем обобщенная отчетность.

Какие строки расшифровываются в пояснениях, а какие нет, см. в этой статье. В ней же вы увидите взаимоувязку строк баланса и строк пояснений.

А как составить такую важную расшифровку дебиторской и кредиторской задолженности, читайте здесь.

Данные пояснения являются регламентированным отчетом (их пример представлен в приказе Минфина № 66н). Но помимо них может также составляться пояснительная записка в свободной форме. Для чего она нужна, как выглядит, обязательна она или составляется по желанию предприятия — об этом вы узнаете из этой статьи. И конечно же, там вы найдете готовый образец такой записки.

Аудиторское заключение

Аудит — это процедура, призванная подтвердить или опровергнуть достоверность составленной отчетности. Цели у аудита могут быть разными.

См. статью: «Аудит финансовой отчетности — сущность, цели и задачи».

Но в данном контексте аудиторское заключение нас интересует как одно из приложений к балансу, обязательное к сдаче годовой бухгалтерской отчетности за 2023 год в госорганы. Требуется оно не от всех, а только от фирм, для которых проведение аудита обязательно.

Вдаваться в процедуру аудита годовой отчетности здесь мы не будем — о ней вы можете почитать, например, здесь. Просто отметим, что аудиторское заключение с 2020 года в обязательном порядке сдается в налоговую, а не в статистику.

Раньше сдавать заключение аудиторов налоговикам не требовалось.

ИТОГИ

Сдавать бухгалтерскую отчетность, составленную на основе бухгалтерского учета, обязаны все организации. Состав отчетности зависит от размеров и статуса предприятия. Некоторые могут сдать баланс по упрощенным формам, другие сдают отчетность в полном размере. Некоторые обязаны представить аудиторское заключение. В 2023 году изменения в бланки бухгалтесркой отчетности не вносились.