☕️ С Понедельником, Друзья!

🇨🇳С 16 по 20 октября в Китае проходит 20 съезд КПК, подробнее о съезде можно почитать тут .

Важными моментами мероприятия станут переизбрание Си Цзиньпина на третий срок, что станет вторым разов в истории после Мао Цзэдуна, а также речь Си Цзиньпина о приверженности Китая к социалистическому развитию, и политике нулевого COVID.

Риторика о Нулевом Ковиде и социалистической экономике не понравилась инвесторам. С 2020го года в экономике Китая наблюдается замедление, и серьезнейшее давление на крупнейшие корпорации.

ХХ съезд сопровождается новым всплеском Ковид в Шанхае, но Си Цзиньпин пообещал ввести дополнительные меры стимулирования, чтобы помочь поддержать экономический рост в ближайшие месяцы 🧐.

Но обещать не значит жениться, и сегодня азиатские индексы падают на 1 и более %%.

🇺🇸В пятницу рынок США пролился ледяным дождём, после роста четверга. Инвесторы мечутся между ожиданиями 2х повышений процентных ставок на своих следующих заседаниях.

Чиновники из ФРС подливают масла в огонь и рассуждают о необходимости более агрессивного повышения ставок.

В пятницу зелёным пятнышком выделялись банки, которые выросли после публикации отчётов, в то время как акции Morgan Stanley упали из-за разочаровывающих доходов от торговли акциями.

🇬🇧Британские рынки могут ожидать особенно жаркую неделю, поскольку недавно избранная премьер-министр Великобритании Лиза Трасс борется за спасение своего премьерского поста после того, как Банк Англии в пятницу прекратил свою программу экстренной покупки облигаций.

🇷🇺Локально укрепление рубля может продолжится и на этой неделе, поскольку аномальная бэквордация между фьючерсом и базовым активом ещё присутствует, хотя и значительно сократилась. Кроме того, по мере приближения налогового периода в начале следующей недели может традиционно появиться дополнительный спрос на рубль.

После волны роста нефть дешевеет на перспективах снижения спроса из-за рецессии.

⏳ На этой неделе начинаем ждать обещанные дивиденды от иностранных компаний. Также сегодня состоится заседание совета директоров Газпрома. В повестке есть вопрос о внесении изменений в инвестпрограмму.🧐

Сегодня свои отчёты представят: Bank of America, Charles Schwab, Bank of New York и др.

Из интересного отмечу рекордные продажи пшеницы из России. Объёмы за октябрь превысят прошлогодний уровень и средний для периода показатель. Объём поставок оценивается в 4–4,4 млн тонн. Но экспортеры уже готовятся к снижению продаж из-за проблем с финансами у Египта и Пакистана и роста закупок украинского зерна Турцией.

Российская пшеница, как и нефть, на мировом рынке продаётся с дисконтом к общемировым.

👤Продажи инсайдеров:

🧩 Акционеры $VNOM - $8 млн.

🧩 Акционеры $ACI - $301 млн.

🧩 Директор $ABNB - $27.5 млн.

🧩 Исполнительный Директор $MRNA - $11.7 млн.

👤Покупатели:

🧩 Директор $EVA + $3.38 млн.

🧩 Директор $VRE + $4.3 млн.

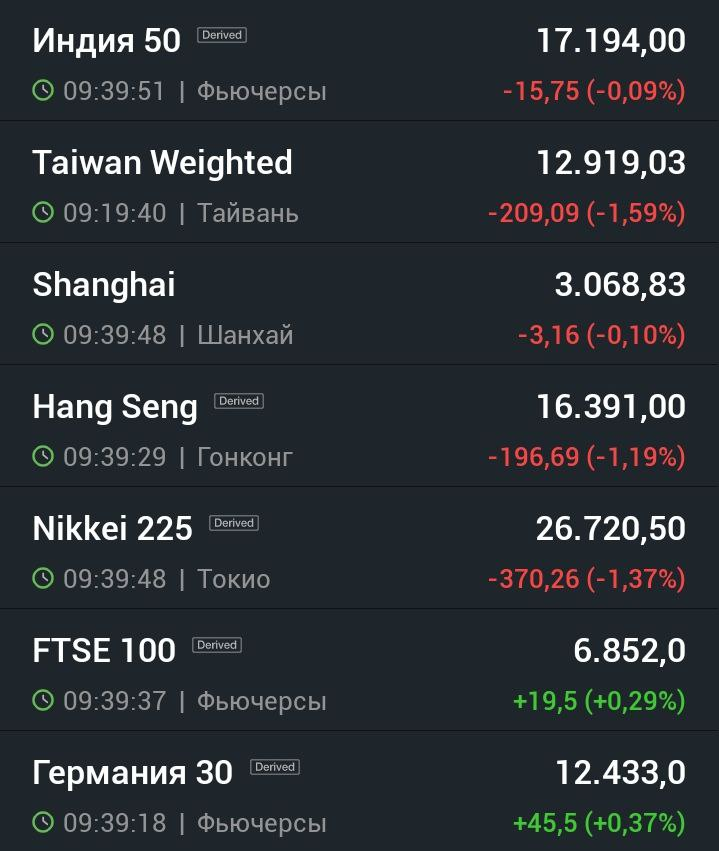

🕢 ситуация на рынках по состоянию на 07:40 утра мск:

Индексы Азии:

🇮🇳Индия -0,16%

🇹🇼Тайвань -1,60%

🇨🇳Шанхай -0,10%

🇭🇰 Гонконг -0,19%

🇯🇵Япония -1,38%

Фьючерсы на Европейские индексы🇪🇺:

🇬🇧FTSI100 +0,29%

🇩🇪Dax +0,37%

Фьючерсы на индексы 🇺🇸:

S&P500 +0,37% (3 610 п.)

Dow +0,37%

NasDaq +0,32%

Russel +0,23%

VIX 😈 -1,10% (31,58п.)

Сommodities:

🛢Сырая нефть WTI +0,69% (85,23$)

🛢Сырая нефть Urals 74,44$

🏅золото +0,34% (1 654$)

🥈серебро +1,36% (18,317$)

🥉медь +0,24% (3,414$)

bitcoin +0,39% (19 212$)

Хорошего вам дня 🤗

#обзор рынков #инвестиции #рынок акций