Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

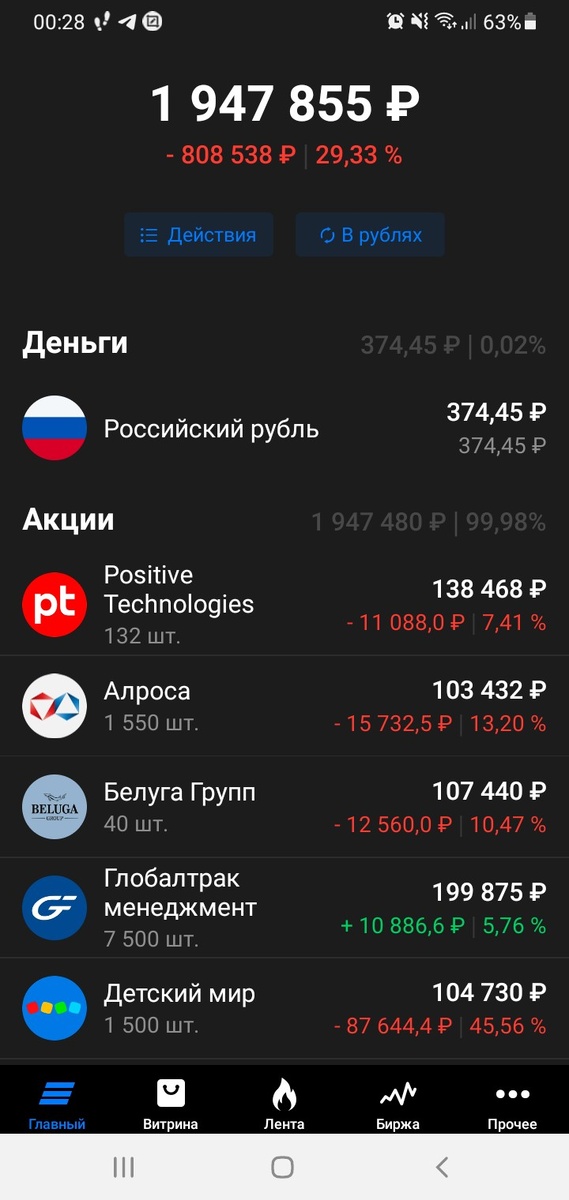

Подошла к завершению 49я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). За прошедшую неделю портфель как-то без особых позитивных новостей подрос на 95 тысяч.

На этой неделе, точнее будет сказать в понедельник 10го, на оставшиеся после аварийного закрытия всей позиции по Газпрому (400 акций) до дивидендной отсечки деньги (за минусом покупок прошлой недели 1000 акций Глобалтрак менеджмент (ГТМ) и 6000 акций Юнипро) +50 тысяч были потрачены на завершение плановых покупок 1500 акций ГТМ, 50 акций Распадской и еще 7000 тысяч акций Юнипро.

Таким образом ГТМ в портфеле занял первое место, скажем так, по капитализации – 10,26 % по текущей стоимости и остается пока единственным эмитентом в зеленой зоне положительно влияя на психологическое состояние владелицы портфеля :) Идея там все та же – увеличение доли экспедиторских услуг против доли перевозок, что положительно сказывается на величине издержек. Завершение 2022 года, хорошая отчетность и может быть все-таки будет принято решение по возобновлению выплаты дивидендов благо есть из чего их платить. Пока из положительных новостей для компании можно отметить начавший действовать с понедельника запрет на въезд иностранных грузовиков в РФ.

Юнипро, как писала ранее, решила (с учетом моей имевшийся средней в почти 3 рубля за акцию) усреднить после новостей о разрешении покупки принадлежащих нерезидентам долей в ПАО «Энел Россия». Если разрешили с Энелом, разрешат и с Юнипро, где иностранной Uniper принадлежит что-то около 83% акций, а дела у Юнипро не в пример лучше энельских. Сейчас с имевшихся 27 тысяч увеличила долю до 40 тысяч акций со средней в 2,061 рубля. Ждемс.

Ну и Распадская. Тут при моей средней в +300 рублей и нынешних ценах чуть усреднилась по 199,9 рублей. На этом средства на счете закончились, но поскольку в ближайшее время придут дивиденды от 315 префов Татнефти и 40 акций Белуги будут еще покупочки. Дивиденды от Татнефти и вместе с ней дивиденды от Белуги пойдут на увеличение доли, собственно, в префах Татнефти. Если цены резко не взлетят, а причин для этого вроде не предвидится в ближайшие дни, хватит на 35 акций чтобы довести долю в портфеле до 350 штук. На сдачу решила докупить несколько лотов НЛМК, при моей средней в 222 рубля и нынешней цене в 82 рубля ну уже нельзя пройти мимо и не усредниться чутка :)

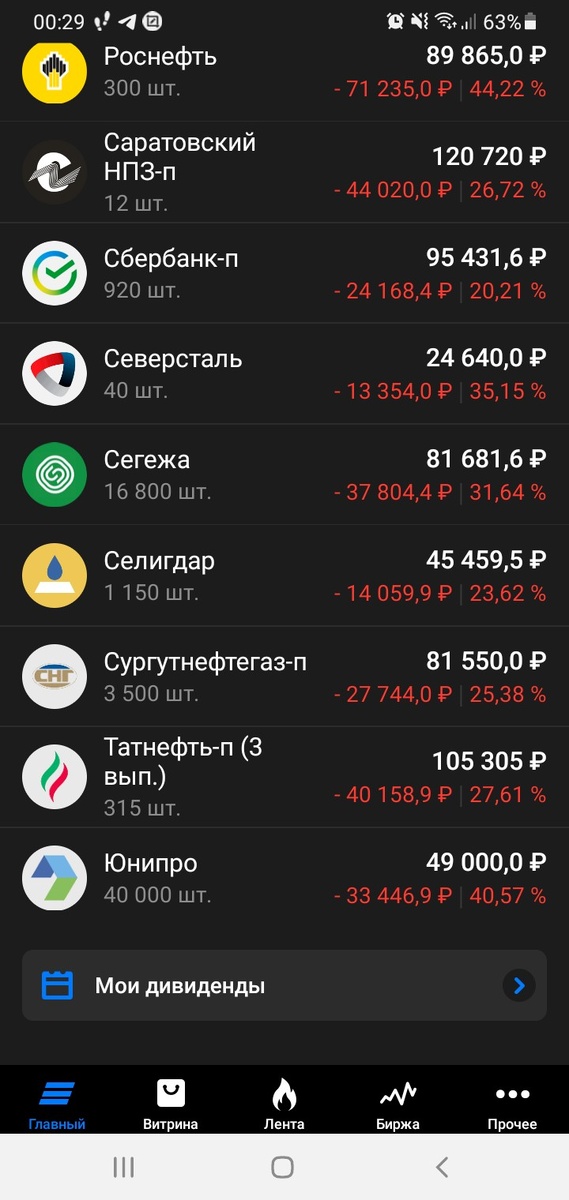

Ну и из других новостей по эмитентам в портфеле. Сегежа потихоньку переориентирует поставки с упоротой русофобией Европы на Азию. Т.е. потихоньку решается вопрос с получением валютной выручки (но уже в юанях) и с налаживанием новых торговых маршрутов (Северный морской путь).

По прежнему молчит Роснефть с вопросом о промежуточных дивидендах, все тянут и тянут, но Надежда умирает последней, как говорится.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…