Разгорается кризис ликвидности?

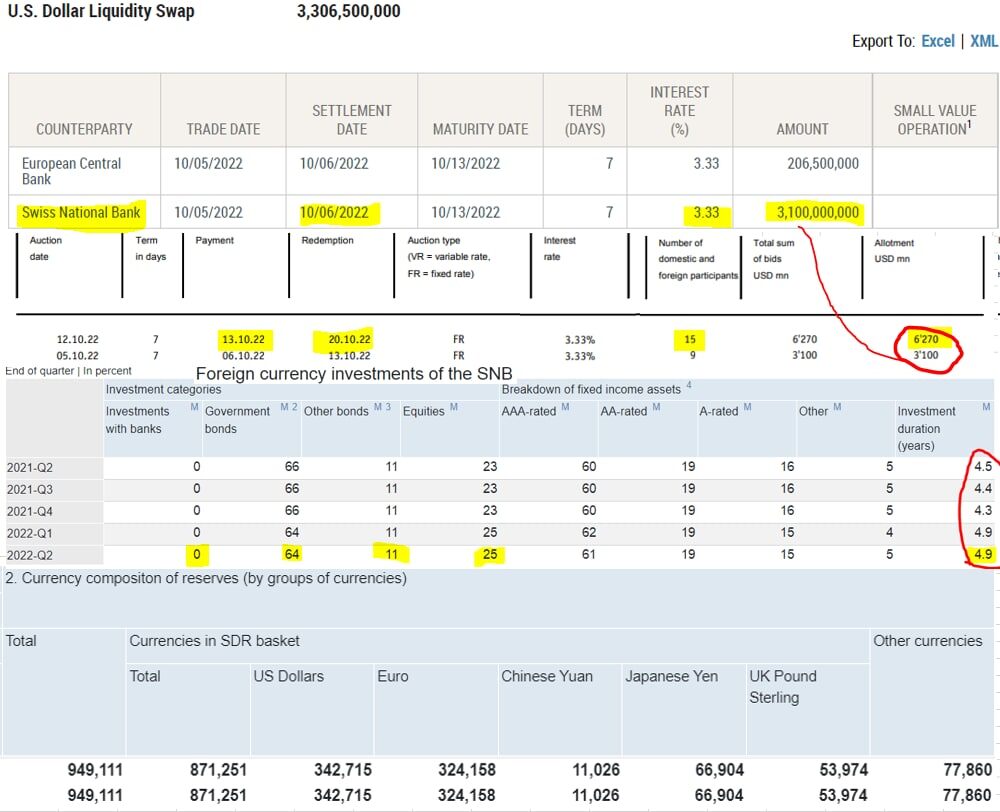

На неделе первым за долларовой ликвидностью в ФРС неожиданно пришел никто иной как Национальный Банк Швейцарии, взяв через своп-линию у ФРБ Нью-Йорка $3.1 млрд. В самую пору удивиться: зачем НБШ брать жалкие $3 млрд у ФРС, когда у него есть $0.95 трлн резервов, из которых в долларах лежит ~$0.34 трлн?

Реальность оказалась такой, что практически все валютные резервы швейцарский ЦБ держит в облигациях и акциях, причем со средней дюрацией 4.9 года. И все эти активы дружно рухнули в текущем году... и облигации, и акции, и в евро, и в долларах. Понятно, что там есть и облигации с более короткой дюрацией, но в общем-то НБШ прилично встрял в плане ликвидности активов.

Для швейцарцев это, конечно, системно не проблема, учитывая огромное (для экономики) сальдо текущего счета и сам размер резервов, а также открытые своп-линии с крупнейшими ЦБ, да и возможность РЕПО с ФРС – ликвидность можно всегда взять. Почему в банковской системе Швейцарии возник дефицит долларовой ликвидности – можно предположить, что история связана со штормом вокруг Credit Suisse. Атака на CS не утихает, «дровишек» подкинул и Goldman Sachs, указав, что швейцарцы столкнутся с нехваткой капитала в 8 млрд франков в 2024 году, а власти США проводят расследование относительно того, что CS помогал укрываться от налогов.

Уже на следующем аукционе по данным НБШ сумма предоставления долларов удвоится до $6.27 млрд, а за долларами пришли уже 15 швейцарских банков. Это может указывать на то, что американские банки сокращают и/или закрывают лимиты на швейцарские банки и тем приходится идти в свой ЦБ за долларовой ликвидностью, а он идет в ФРС. Суммы пока далеко не большие, но история здесь, похоже, далеко не закончена. Несмотря на всю силу швейцарской экономики, главная ее уязвимость в огромном финсекторе, активы банков многократно превышают ВВП и здесь явно начинает потрескивать...

Telegram канал автора: https://t.me/s/truecon